Miniony tydzień upłynął pod znakiem dalszych wzrostów na globalnych rynkach akcji, wspieranych wynikami spółek technologicznych i utrzymującym się entuzjazmem wokół AI. Nowe historyczne rekordy ustanowiły indeksy w USA, a mocne odbicie obserwowaliśmy także w Europie, w tym na giełdzie w Warszawie. Podwyższone ceny energii podtrzymywały obawy inflacyjne, choć pod koniec tygodnia ropa wyraźnie potaniała w wyniku powrotu szans na deeskalację konfliktu na Bliskim Wschodzie. W efekcie rentowności amerykańskich, europejskich i polskich obligacji lekko spadły (ceny obligacji wzrosty), wspierając wyceny funduszy dłużnych.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Rozpoczęte budowy domów | Czwartek | Kwiecień | 1,41 mln | 1,50 mln | 1,465 mln |

Wskaźnik S&P PMI przemysłowy | Czwartek | Maj | 53,7 | 54,5 | 55,3 |

Wskaźnik S&P PMI łaczny | Czwartek | Maj | 51,2 | 51,7 | 51,7 |

Indeks nastrojów konsumentów Michigan (odczyt finalny) | Piątek | Maj | 48,3 | 48,2 | 44,8 |

- Dane z amerykańskiej gospodarki nadal wskazują na relatywną odporność sektora przemysłowego mimo utrzymujących się napięć geopolitycznych. Indeks PMI dla przemysłu wzrósł w maju do 55,3 pkt., najwyżej od połowy 2022 r., a produkcja rosła w najszybszym tempie od ponad czterech lat. Wzrost aktywności był częściowo wspierany przez odbudowę zapasów i zabezpieczanie dostaw w obawie przed dalszymi zakłóceniami związanymi z konfliktem na Bliskim Wschodzie.

- Jednocześnie firmy sygnalizowały dalszy silny wzrost kosztów produkcji i wydłużające się terminy dostaw. Wskaźnik Composite PMI utrzymał się na poziomie 51,7 pkt., jednak poprawa w przemyśle była równoważona przez słabszy sektor usług. Przedsiębiorstwa wskazywały, że wysokie koszty energii i problemy podażowe ograniczają nowe zamówienia, szczególnie eksportowe.

- Pogorszyły się natomiast nastroje konsumentów. Indeks Uniwersytetu Michigan spadł do rekordowo niskiego poziomu 44,8 pkt., a gospodarstwa domowe coraz mocniej obawiają się trwałego wzrostu inflacji wywołanego droższą energią i paliwami.

- Liczba rozpoczętych budów domów spadła w kwietniu o 2,8% m/m, co może być skutkiem wysokich stóp procentowych i kosztów finansowania.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik PPI r/r w Niemczech | Środa | Kwiecień | 1,5% | -0,2% | 1,7% |

Wskaźnika zaufania konsumentow w strefie euro | Czwartek | Maj | -20,6 | -20,6 | -19 |

Wskaźnik PMI w przemyśle w Niemczech | Czwartek | Maj | 51,0 | 51,4 | 49,9 |

Wskaźnik PMI łączny w Niemczech | Czwartek | Maj | 48,5 | 48,4 | 48,6 |

Wskaźnik PMI w przemyśle w strefie euro | Czwartek | Maj | 51,8 | 52,2 | 51,4 |

Wskaźnik PMI łączny w strefie euro | Czwartek | Maj | 48,7 | 48,8 | 47,5 |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Piątek | Maj | 84,2 | 84,4 | 84,9 |

Wskaźnik zaufania konsumentów GfK w Niemczech | Piątek | Czerwiec | -34,0 | -33,3 | -29,8 |

- Indeks PMI dla strefy euro spadł w maju do 47,5 pkt., najniżej od końca 2023 r., sygnalizując pogłębiające się spowolnienie aktywności gospodarczej.

- W Niemczech indeks PMI dla przemysłu ponownie spadł poniżej poziomu 50 pkt., wskazując na powrót sektora do recesji. Firmy raportowały słabszy napływ nowych zamówień, wyższe koszty energii i transportu oraz dalsze problemy podażowe związane z sytuacją na Bliskim Wschodzie.

- Jednocześnie inflacja producencka w Niemczech wzrosła do 1,7% r/r, najwyżej od maja 2023 r., głównie za sprawą droższej energii i surowców.

- Nastroje wśród niemieckich przedsiębiorstw i konsumentów lekko się poprawiły po wcześniejszym silnym pogorszeniu. Indeks Ifo wzrósł nieznacznie do 84,9 pkt., a wskaźnik GfK odbił z wieloletnich minimów, wspierany nadziejami na brak dalszej eskalacji konfliktu z Iranem oraz możliwe działania osłonowe ze strony rządu.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja bazowa r/r | Poniedziałek | Kwiecień | 3,0% | 2,7% | 3,0% |

Dynamika płac | Czwartek | Kwiecień | 6,0% | 6,6% | 5,4% |

Wzrost zatrudnienia r/r | Czwartek | Kwiecień | -0,9% | -0,9% | -0,9% |

Produkcja przemysłowa r/r | Czwartek | Kwiecień | 4,2% | 9,4% | 3,1% |

Inflacja producencka (PPI) r/r | Czwartek | Kwiecień | -0,1% | -0,8% | 1,9% |

- Dane z polskiej gospodarki pokazały dalsze oznaki spowolnienia presji popytowej przy jednoczesnym wzroście presji kosztowej. Dynamika wynagrodzeń w sektorze przedsiębiorstw spowolniła w kwietniu do 5,4% r/r, najniżej od początku 2021 r., wyraźnie poniżej oczekiwań rynku. Zatrudnienie w sektorze przedsiębiorstw spadło natomiast o 0,9% r/r, notując już 31. miesiąc z rzędu spadków.

- Produkcja przemysłowa wzrosła o 3,1% r/r, jednak wynik okazał się słabszy od oczekiwań i wyraźnie niższy niż w marcu. Spowolnienie było widoczne przede wszystkim w przetwórstwie przemysłowym, szczególnie w branży spożywczej i produkcji napojów. Jednocześnie utrzymywała się relatywnie wysoka aktywność w energetyce oraz sektorze usług komunalnych.

- W kwietniu przyspieszyła także inflacja bazowa, która wzrosła do 3,0% r/r, najwyżej od pół roku. Rosły również ceny producentów – PPI zwiększył się o 1,9% r/r, notując drugi z rzędu dodatni odczyt po ponad dwóch latach deflacji producenckiej. Wzrost kosztów widoczny był przede wszystkim w przetwórstwie oraz górnictwie, co wskazuje na utrzymującą się presję kosztową związaną m.in. z cenami energii i surowców.

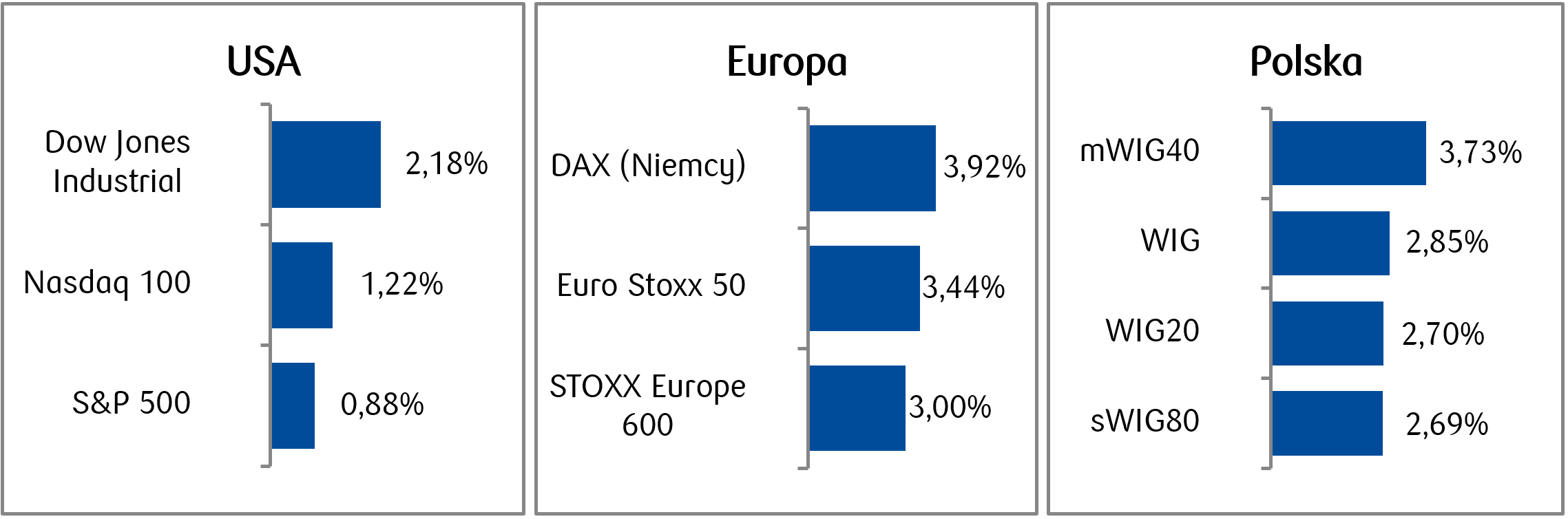

Rynki akcji

- Amerykański indeks S&P 500 rósł ósmy tydzień z rzędu i zyskał ok. 0,9%, Nasdaq 100 wzrósł o ok. 1,2%, a Dow Jones Industrial Average o 2,1%, ustanawiając nowe historyczne rekordy. Nastroje wspierały bardzo dobre wyniki kwartalne spółek technologicznych i utrzymujący się entuzjazm wokół AI, choć w trakcie tygodnia rynki pozostawały pod presją obaw o inflację napędzaną wysokimi cenami energii. W centrum uwagi znalazła się m.in. Nvidia, której akcje skończyły tydzień spadkiem o 4,4% po lepszych od oczekiwań wynikach oraz ogłoszeniu rekordowego programu skupu akcji.

- Notowania ropy Brent pozostawały powyżej 100 USD za baryłkę, jednak pod koniec tygodnia ceny spadły o ponad 5%. Z kolei złoto zakończyło tydzień z ceną w okolicy 4500 dolarów za uncję.

- Europejskie giełdy zakończyły tydzień mocnym odbiciem – indeks STOXX Europe 600 wzrósł o 3%, notując najlepszy tydzień od okolic połowy kwietnia. Wzrostom przewodził sektor technologiczny - silne wzrosty odnotowały m.in. ASML, Infineon i STMicroelectronics (7,8%, 12,6%, 9,7%).

- Warszawska giełda także wyróżniała się silnymi wzrostami cen akcji. Spośród polskich blue chipów w centrum zainteresowania inwestorów pozostawały spółki z sektora konsumenckiego (Pepco, Allegro, Modivo, LPP).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 22.05.2026 r.

Rynki obligacji

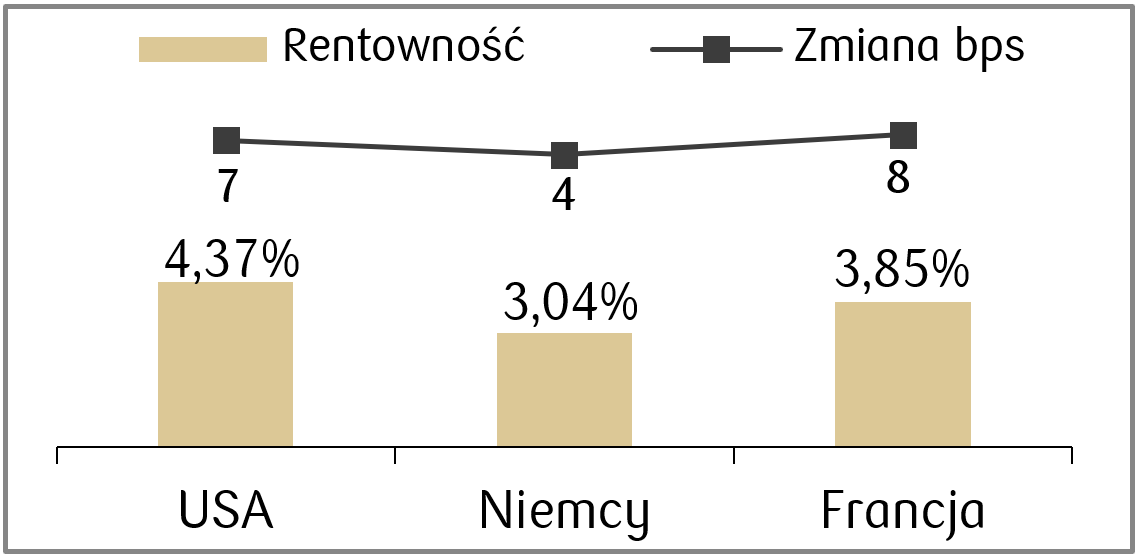

- Na amerykańskim rynku długu panowała duża zmienność, a ostatecznie rentowności w minionym tygodniu lekko spadły na długim końcu krzywej. Rentowności 10-latek zeszły do ok. 4,56%, przy jednoczesnym utrzymaniu rentowności 20- i 30-letnich papierów powyżej 5%.

- Na rynku europejskim rentowności obligacji również spadły – niemieckie 10-letnie Bundy zanotowały spadek o 13 pb, choć w ciągu tygodnia osiągnęły najwyższe poziomy od 2011 r. W centrum uwagi pozostawały utrzymujące się obawy inflacyjne.

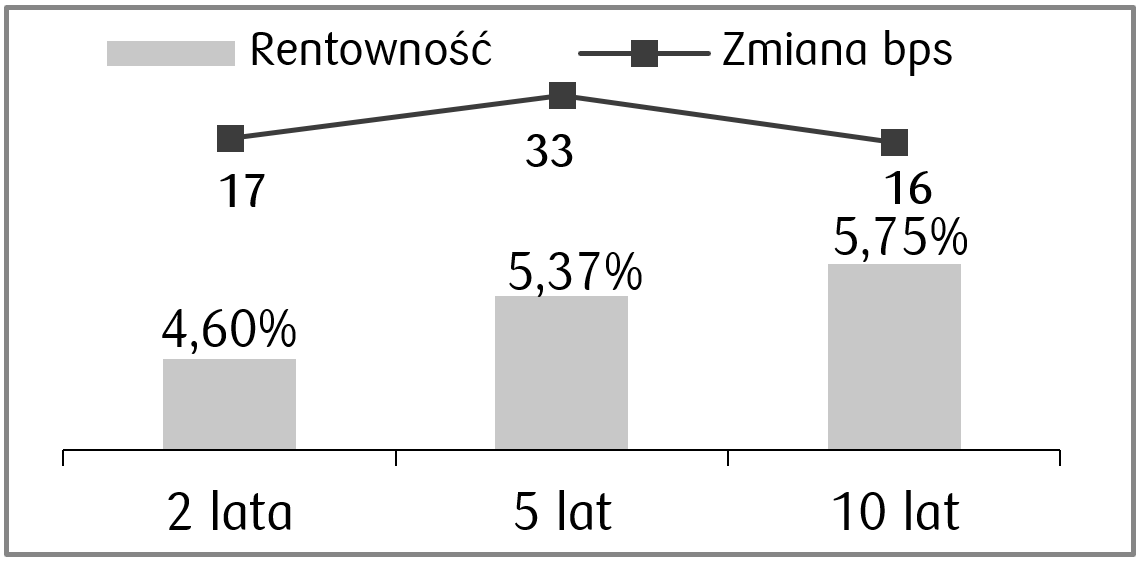

- Na polskim rynku długu skarbowego także odnotowaliśmy spadki rentowności poprawiające wyceny dłużnych funduszy inwestycyjnych. Po dynamicznych wzrostach rentowności we wcześniejszych tygodniach rentowności 10-latek cofnęły się o ok. 15 pb. w skali tygodnia i wynoszą 5,84%. Obecnie kontrakty FRA wyceniają możliwość trzech podwyżek po 25 pb przez RPP w ciągu roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 22.05.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania Conference Board | Wtorek | Maj | 92,0 | 92,8 |

Zamowienia na dobra trwałe | Czwartek | Kwiecień | 3,9% | 0,8% |

PKB kw/kw (drugi odczyt) | Czwartek | I kw. | 2,0% | 2,0% |

Dochody osobiste | Czwartek | Kwiecień | 0,4% | 0,6% |

Wydatki osobiste | Czwartek | Kwiecień | 0,5% | 0,9% |

Wskaźnik cen PCE r/r | Czwartek | Kwiecień | 3,8% | 3,5% |

Wskaźnik Chicago PMI | Piątek | Maj | 50,5 | 49,2 |

Zapasy hurtowe m/m | Piątek | Kwiecień | 0,7% | 1,3% |

- Najważniejsze dane nadchodzącego tygodnia będą obejmować publikacje ważnych dla Fed wskaźników cen PCE. Konsensus zakłada, że roczny wskaźnik wzrośnie z 3,5% do 3,8%.

- Oprócz tego poznamy m.in. wskaźniki dotyczące sytuacji konsumenta. Oczekiwania zakładają, że zarówno dochody jak i wydatki konsumentów spadły w porównaniu do poprzednich odczytów.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentów w strefie euro (odczyt finalny) | Czwartek | Maj | - | -19,0 |

Inflacja konsumencka r/r | Piątek | Maj | 3,0% | 2,9% |

Inflacja HICP r/r w Niemczech | Piątek | Maj | 2,9% | 2,9% |

Zmiana zatrudnienia w Niemczech | Piątek | Maj | 10 tys. | 10 tys. |

- Najważniejsze dane nadchodzącego tygodnia z Europy to odczyt inflacji CPI i HICP w Niemczech. Konsensus zakłada, że inflacja CPI wzrośnie do 3% r/r.

- Oprócz tego pojawią się m.in. dane o zatrudnieniu w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż detaliczna r/r | Poniedziałek | Kwiecień | 1,5% | 9,8% |

Stopa bezrobocia | Wtorek | Kwiecień | 6,0% | 6,1% |

Wskaźnik CPI m/m | Piątek | Maj | 0,2% | 0,6% |

Wskaźnik CPI r/r | Piątek | Maj | 3,7% | 3,2% |

- Najważniejsze dane z polskiej gospodarki pojawią się w czwartek i będą to dane o inflacji za maj. Konsensus zakłada między innymi, że inflacja CPI wzrośnie do 3,7% r/r.

- Pozostałe dane z polskiego kalendarza makroekonomicznego to sprzedaż detaliczna za kwiecień, co do której konsensus zakłada wyraźny spadek, oraz stopa bezrobocia, która ma utrzymać się w okolicy 6%.

Zespół PKO TFI,

25.05.2026 r. 11:40