W ubiegłbym tygodniu indeksy akcji amerykańskich cofnęły się nieznacznie po wcześniejszych rekordach, reagując na mieszane wyniki spółek i narastające ryzyka geopolityczne. W Europie rynki akcji pozostały relatywnie odporne, wspierane spadkiem inflacji do poziomów bliskich celu EBC, choć nastroje pod koniec tygodnia pogorszyły napięcia polityczne. W Polsce uwaga inwestorów koncentrowała się na decyzji RPP o utrzymaniu stóp procentowych bez zmian co w połączeniu z najniższą od kilkunastu miesięcy inflacja przełożyło się na spadek rentowności zwłaszcza obligacji krótkoterminowych. W otoczeniu podwyższonej globalnej niepewności geopolitycznej kapitał płynął w stronę złota i srebra, które osiągnęły nowe historyczne maksima.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik CPI r/r | Wtorek | Grudzień | 2,7% | 2,7% | 2,7% |

Sprzedaż nowych domów | Wtorek | Październik | 714 tys. | 738 tys. | 737 tys. |

Wskaźnik PPI r/r | Środa | Listopad | 2,7% | 2,8% | 3,0% |

Sprzedaż detaliczna m/m | Środa | Listopad | 0,4% | -0,1%* | 0,6% |

Wskaźnik Empire w przemyśle | Czwartek | Styczeń | 1,0 | -3,7* | 7,7 |

Produkcja przemysłowa m/m | Piątek | Grudzień | -0,2% | 0,3%* | 0,2% |

- Inflacja w USA stabilna, presja bazowa dalej słabnie. Roczna inflacja CPI utrzymała się w grudniu na poziomie 2,7% r/r, zgodnie z oczekiwaniami rynku. Inflacja bazowa pozostała na poziomie 2,6% r/r – najniższym od 2021 r. i poniżej prognoz. Spadek presji cenowej był widoczny głównie w sektorze energii (tańsza benzyna), podczas gdy ceny żywności i kosztów mieszkaniowych ponownie przyspieszyły. W ujęciu miesięcznym CPI wzrósł o 0,3%, a inflacja bazowa jedynie o 0,2%.

- Ceny producentów nadal podwyższone. Inflacja PPI w USA wzrosła w listopadzie do 3,0% r/r, potwierdzając utrzymującą się presję kosztową po stronie producentów, mimo wyraźniejszego hamowania inflacji konsumenckiej.

- Rynek nieruchomości utrzymuje relatywnie dobrą formę. Sprzedaż nowych domów jednorodzinnych spadła w październiku jedynie symbolicznie (-0,1% m/m), pozostając blisko najwyższych poziomów od ponad dwóch lat i wyraźnie powyżej oczekiwań. Jednocześnie podaż domów pozostaje wysoka, a ceny rosną – mediana cen była o 8% wyższa niż rok wcześniej.

- Sygnały ożywienia w przemyśle regionalnym. Indeks NY Empire State wrócił w styczniu powyżej zera (7,7 pkt), wyraźnie przebijając prognozy. Jednocześnie dane z rynku pracy w przemyśle pozostały słabsze – zatrudnienie i długość tygodnia pracy ponownie się obniżyły.

- Produkcja przemysłowa wciąż solidna. Produkcja w przemyśle przetwórczym wzrosła w grudniu o 2,0% r/r, utrzymując relatywnie stabilne tempo wzrostu i potwierdzając odporność sektora mimo sygnałów spowolnienia popytu.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentow Sentix w strefie euro | Poniedziałek | Styczeń | -5,1 | -6,2 | -1,8 |

Produkcja przemysłowa r/r w strefie euro | Czwartek | Listopad | 2,0% | 1,7% | 2,5% |

Wskaźnik CPI r/r w Niemczech – odczyt finalny | Piątek | Grudzień | 1,8% | 2,3% | 1,8% |

Wskaźnik HICP r/r w Niemczech – odczyt finalny | Piątek | Grudzień | 2,0% | 2,6% | 2,0% |

- Nastroje inwestorów w strefie euro w strefie pesymistycznej (poniżej zera) jednak powyżej oczekiwań i poprzedniego odczytu.

- Wyraźne przyspieszenie produkcji przemysłowej w strefie euro. Produkcja przemysłowa wzrosła w listopadzie o 2,5% r/r, przyspieszając z 1,7% w październiku i wyraźnie przebijając oczekiwania rynku.

- Inflacja w Niemczech wyraźnie poniżej celu EBC. Roczna inflacja HICP w Niemczech spadła w grudniu do 2,0% r/r, a inflacja CPI do 1,8% r/r – najniższego poziomu od 15 miesięcy i po raz pierwszy od jesieni 2024 r. poniżej celu EBC. Spadek był napędzany głównie przez silną dezinflację cen energii oraz wolniejszy wzrost cen żywności.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 4,0% | 4,0% | 4,0% |

Wskaźnik CPI r/r - odczyt finalny | Czwartek | Grudzień | 2,4% | 2,5% | 2,4% |

Wskaźnik CPI bazowy r/r | Piątek | Grudzień | 2,8% | 2,7% | 2,7% |

- Rada Polityki Pieniężnej na pierwszym posiedzeniu w 2026 r. utrzymała stopę referencyjną na poziomie 4,0%, przerywając serię 175 pb. obniżek z 2025 r. Decyzja była podyktowana oceną, że choć inflacja wyraźnie spadła, jej trwałość w średnim terminie pozostaje niepewna. RPP podkreśliła, że ewentualne dalsze zmiany stóp procentowych będą uzależnione od napływających danych o inflacji i aktywności gospodarczej, bez deklarowania z góry kolejnych obniżek.

- Inflacja najniżej od wiosny 2024 r. Roczna inflacja CPI spadła w grudniu do 2,4% r/r – najniższego poziomu od kwietnia 2024 r. i nieco poniżej celu NBP (2,5% ±1 pkt proc.). Inflacja bazowa wyniosła w grudniu 2,7% r/r, pozostając wyraźnie powyżej inflacji ogółem. Wskazuje to na utrzymującą się presję cenową w usługach.

Rynki akcji

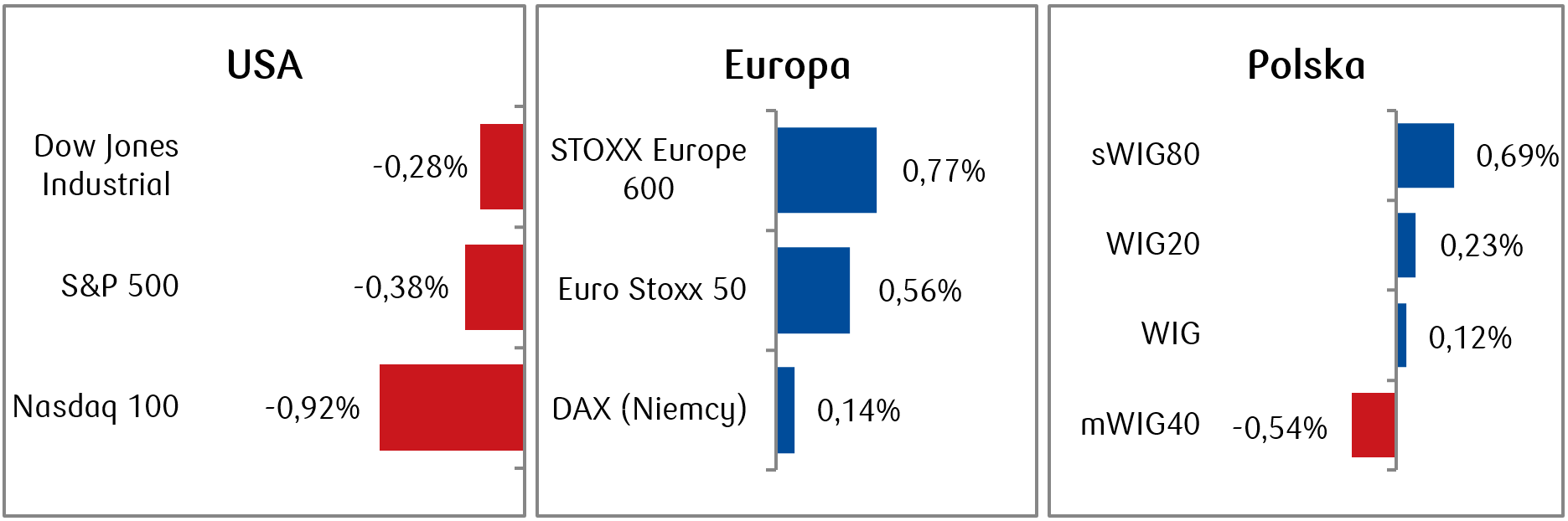

- Amerykańskie indeksy lekko skorygowały się w minionym tygodniu po wcześniejszych wzrostach – S&P 500 spadł o ok. 0,4%, Dow Jones o 0,3%, a Nasdaq 100 o 0,9%, pozostając jednak bardzo blisko historycznych maksimów. Rynek reagował m.in. na mieszane pierwsze wyniki kwartalne spółek amerykańskich. Tymczasem w weekend nastąpiła eskalacja ryzyk geopolitycznych - w sobotę Donald Trump ogłosił w mediach społecznościowych plan nałożenia 10‑proc. ceł (z możliwością podwyżki do 25 proc.) na część państw europejskich, jeśli nie poprą jego dążenia do przejęcia Grenlandii, w reakcji na co UE zwołała nadzwyczajne konsultacje dyplomatyczne.

- Europejskie giełdy odnotowały wzrostowy tydzień z zyskami poniżej 1%. Lekkie ochłodzenie przyniosła dopiero piątkowa sesja, a nastroje osłabiły m.in. utrzymujące się napięcia geopolityczne.

- Na warszawskim parkiecie odnotowano mieszane wyniki, z indeksem WIG20 nieznacznie rosnącym o ok. 0,2%, podczas gdy mWIG40 spadł o 0,5%, a sWIG80 zyskał 0,7%. Pozytywnie wyróżniały się walory CD Projekt, które wzrosły o ponad 16%.

- Cena złota wzrosła do rekordowych poziomów powyżej 4 600 dolarów za uncję, z tygodniowym zyskiem ok. 2%. Srebro przebiło 90 dolarów za uncję z wzrostem o ponad 12%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 16.01.2026 r.

Rynki obligacji

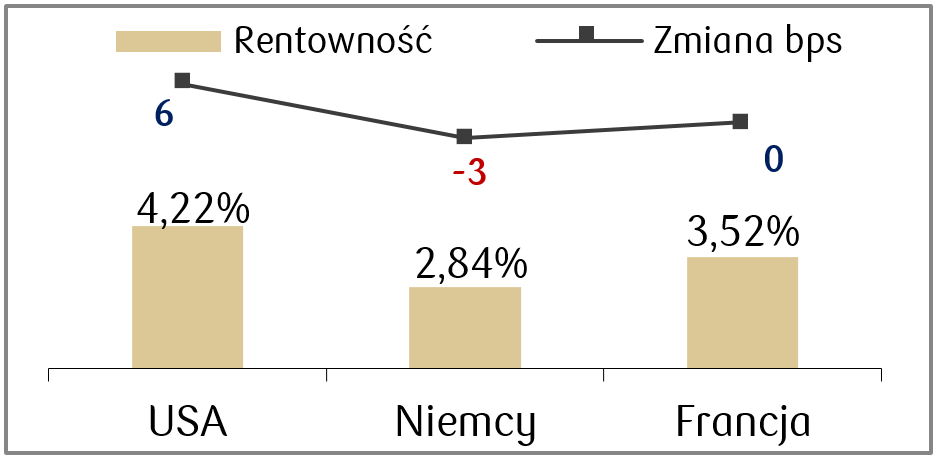

- Rentowności amerykańskich obligacji skarbowych nie zmieniły się istotnie. Treasuries z 10-letnim terminem zapadalności przesunęły się w gorę o kilka punktów bazowych do poziomu 4,22%, natomiast rentowność obligacji 2-letnich wzrosła o ok. 6 punktów bazowych.

- Rentowności europejskich obligacji rządowych pozostały stabilne z lekkim spadkiem. Rentowność niemieckiego Bunda o dziesięcioletnim terminie zapadalności spadła o 2 punkty bazowe w porównaniu do wcześniejszego tygodnia.

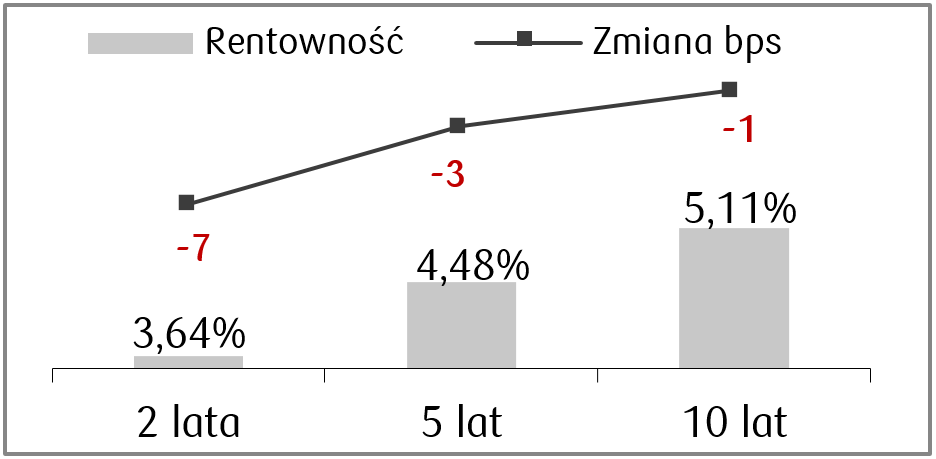

- Na polskim rynku długu skarbowego odnotowaliśmy spadek rentowności zwłaszcza na krótkim końcu. RPP zadecydowała o utrzymaniu stóp procentowych bez zmian - stopa referencyjna pozostała na poziomie 4%. Prezes Glapiński na konferencji powtórzył, że poprzednie obniżki stanowią znaczne złagodzenie polityki pieniężnej, a stopy znajdują się już blisko docelowego poziomu. Stawki kontraktów FRA wyceniają obecnie obniżki stopy referencyjnej NBP o 50 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 16.01.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wydatki na budownictwo m/m | Środa | Październik | 0,1% | - |

PKB kw/kw trzeci odczyt | Czwartek | III kwartał | 4,3% | 4,3% |

Dochody osobiste | Czwartek | Listopad | 0,4% | - |

Wydatki osobiste | Czwartek | Listopad | 0,5% | - |

Indeks cen PCE r/r | Czwartek | Listopad | 2,8% | - |

Wskaźnik PMI w przemyśle | Piątek | Styczeń | 52,0 | 51,8 |

Wskaźnik PMI łączny | Piątek | Styczeń | 53,0 | 52,7 |

- W nadchodzącym tygodniu najważniejsze odczyty makroekonomiczne z USA to styczniowe wskaźniki PMI. Konsensus zakłada, że zarówno wskaźnik łączny, jak i przemysłowy mają ulec poprawie w porównaniu do odczytów grudniowych.

- Pojawią się także m.in. listopadowe odczyty dochodów i wydatków osobistych, jak i zestaw wskaźnikow cen PCE.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Indeks oczekiwań ZEW dla strefy euro | Wtorek | Styczeń | - | 33,7 |

Indeks oczekiwań ZEW dla Niemiec | Wtorek | Styczeń | 50,0 | 45,8 |

Inflacja producencka (PPI) r/r w Niemczech | Wtorek | Grudzień | -2,4% | -2,3% |

Wskaźnik zaufania konsumentow w strefie euro | Czwartek | Styczeń | -13,0 | -13,1 |

PMI dla przemysłu w Niemczech | Piątek | Styczeń | 47,6 | 47,0 |

PMI dla przemysłu w strefie euro | Piątek | Styczeń | 49,2 | 48,8 |

- Kalendarz makroekonomiczny w Europie w nadchodzącym tygodniu przewiduje m.in. odczyty wskaźników ZEW. Wskaźnik ten dotyczący Niemiec ma zgodnie z konsensusem ulec poprawie względem odczytu grudniowego.

- Poza tym poznamy również dane PMI, które także zgodnie z przewidywaniami rynku wzrosną w porównaniu do grudnia.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Dynamika płac w sektorze przedsiębiorstw r/r | Czwartek | Grudzień | 6,9% | 7,1% |

Wzrost zatrudnienia r/r | Czwartek | Grudzień | -0,7% | -0,8% |

Produkcja przemysłowa r/r | Czwartek | Grudzień | 3,2% | -1,1% |

Inflacja producencka (PPI) r/r | Czwartek | Grudzień | -2,2% | -2,4% |

- Ważniejsze dane z polskiej gospodarki pojawią się w drugiej połowie tygodnia i będą dotyczyć płac, zatrudnienia, produkcji przemysłowej i cen producentów.

- Rynek oczekuje spowolnienia dynamiki płac oraz utrzymania ujemnej dynamiki zatrudnienia. Grudniowa produkcja ma odbić w porównaniu do odczytu listopadowego, natomiast inflacja producencka ma pozostać ujemna, sygnalizując utrzymującą się deflację na poziomie producentów.

Zespół PKO TFI,

19.01.2026 r. 12:00