Większość rynków giełdowych zakończyła miniony tydzień wzrostami, a technologiczny Nasdaq Composite dołączył to grona indeksów bijących historyczne rekordy, przełamując poprzedni szczyt z listopada 2021 roku. Na warszawskim parkiecie pojawiły się niedźwiedzie nastroje, wskutek czego WIG cofnął się w tydzień o ponad 1%, pozostając jednak powyżej poziomu 80 tys. punktów.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Duży wpływ na nastroje rynkowe w USA miała czwartkowa publikacja bazowego indeksu cen wydatków osobistych (PCE), który wzrósł w styczniu o 2,8% w ujęciu rocznym (r/r), zgodnie z oczekiwaniami, wskazując na najwolniejszy wzrost cen od marca 2021 r. i malejącą presję inflacyjną, co wywołało pozytywną reakcję rynku. Poniżej konsensusu znalazł się natomiast odczyt ISM, spadając z najwyższego od 18 miesięcy poziomu 49,1 w styczniu do 47,8 w lutym, podczas gdy oczekiwano, że wyniesie on 49,5 i zbliży się tym samym do poziomu granicznego (odczyty powyżej 50 wskazują na ekspansję). Wstępny odczyt zamówień na dobra trwałe w styczniu wyniósł -6,1% w ujęciu miesięcznym (m/m), niżej od konsensusu zakładającego -5% m/m. Pozytywną niespodzianką okazał się wskaźnik dochodów osobistych, który w styczniu wzrósł o 1,0% m/m, co oznacza odczyt powyżej konsensusu i najmocniejszy miesięczny wzrost od roku. Z kolei wskaźnik wydatków osobistych wzrósł zgodnie z oczekiwaniami o 0,2% m/m.

- Najważniejsze dane europejskie dotyczyły inflacji w lutym, która spadła w strefie euro mniej niż oczekiwano, w związku z czym sentyment na szerokim rynku europejskim był nieco gorszy niż za oceanem. Wstępny wskaźnik CPI w strefie euro w lutym wyniósł 2,6% r/r, podczas gdy konsensus zakładał 2,5%, a odczyt styczniowy wynosił 2,8% r/r. Korzystniejsze dane dotyczące inflacji dotyczyły natomiast gospodarki niemieckiej, dla której ten sam wskaźnik wyniósł 2,5% r/r, a konsensus zakładał 2,6% r/r (odczyt styczniowy wynosił 2,9% r/r). Z drugiej jednak strony ponownie odnotowano pogarszanie się sytuacji konsumentów zza naszej zachodniej granicy, a sprzedaż detaliczna spadła w styczniu 0,4% m/m, podczas gdy oczekiwano wzrostu o 0,5% m/m. Stopa bezrobocia w Niemczech wzrosła w lutym do poziomu 5,9% i znalazła się na najwyższym poziomie od ponad dwóch lat.

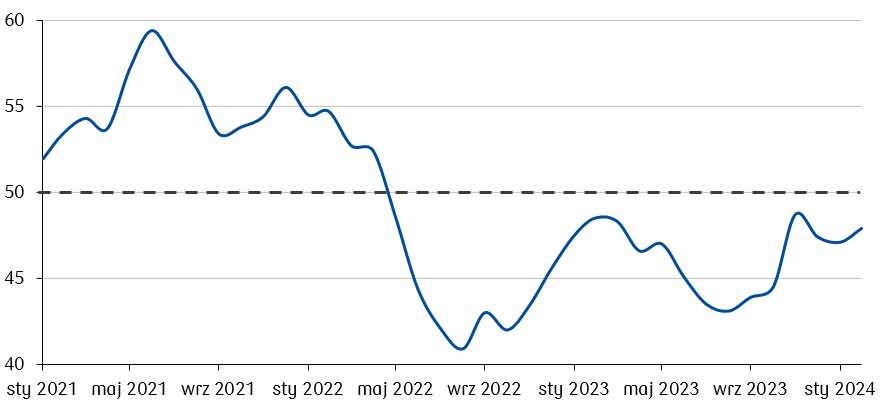

- W polskim kalendarzu makroekonomicznym pojawiła się ostateczna publikacja PKB za IV kwartał ubiegłego roku, która potwierdziła wcześniejszy odczyt, wskazując na 1% wzrost gospodarczy w ujęciu rocznym. W piątek natomiast ukazał się wskaźnik PMI w przemyśle za luty, który wzrósł do 47,9 pkt i był wyższy niż oczekiwane 47 pkt oraz lepszy niż odczyt z poprzedniego miesiąca (47,1 pkt). Powolny powrót do granicy 50 pkt świadczy o poprawie w polskim przemyśle i daje nadzieję na możliwy koniec recesji przemysłowej. W minionym tygodniu Polska doczekała się także wstępnej decyzji w sprawie formalnego odblokowania przez Komisję Europejską środków z Krajowego Planu Odbudowy. Oznacza to, że w nadchodzących tygodniach w ramach pierwszej transzy środków zostanie Polsce wypłacone 6,3 mld euro.

Zmiana wskaźnika wyprzedzającego koniunktury (PMI) dla polskiego przemysłu. Linia 50 punktów oddziela oczekiwania rozwoju (wartości powyżej poziomu) od oczekiwań recesji (wartości poniżej poziomu).

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

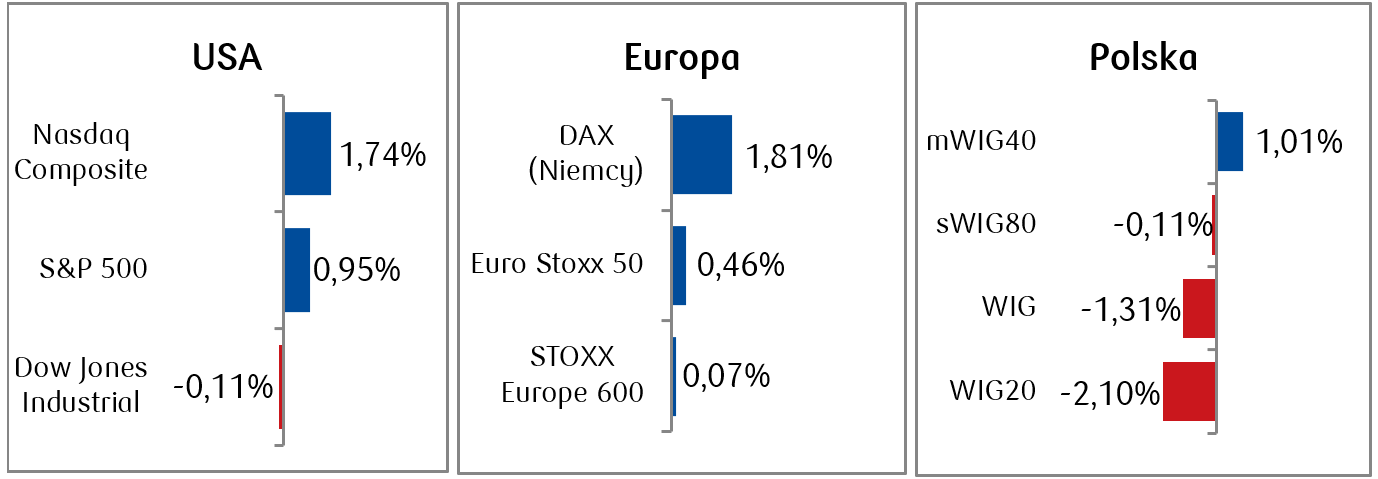

- Indeks S&P 500 wzrósł w ciągu tygodnia o blisko 1%, a Nasdaq Composite o prawie 2%, bijąc swój poprzedni rekord sprzed ponad dwóch lat i wybijając się na historyczne maksimum (ATH). Oba te najważniejsze amerykańskie indeksy zanotowały drugi wzrostowy tydzień z rzędu. Co więcej, w siedmiu spośród pierwszych dziewięciu tygodni 2024 roku osiągały one dodatnie stopy zwrotu, a od początku roku urosły już o 7,7% (S&P500) i 8,4% (Nasdaq composite).

- Europejski indeks STOXX Europe 600 na zamknięciu piątkowej sesji pozostawał bez większych zmian w porównaniu do wcześniejszego tygodnia, utrzymując się w pobliżu rekordowego poziomu niecałych 500 pkt. Indeksy notowane na poszczególnych giełdach państw europejskich zamknęły tydzień z mieszanymi wynikami. Niemiecki DAX wzrósł o 1,81% osiągając kolejne maksimum historyczne. Włoski FTSE MIB zyskał 0,71%, a francuski indeks CAC 40 spadł o 0,41%.

- Większość polskich indeksów zanotowała korektę, a ponad kreską znalazł się jedynie indeks średnich spółek mWIG40. Ponad dwuprocentowy spadek indeksu polskich blue chipów oznaczał największą tygodniową korektę od połowy stycznia. Najmocniej spadały walory Pepco (-9,5% w tydzień) oraz Kruka (-6,1%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 01.03.2024 r.

Rynki obligacji

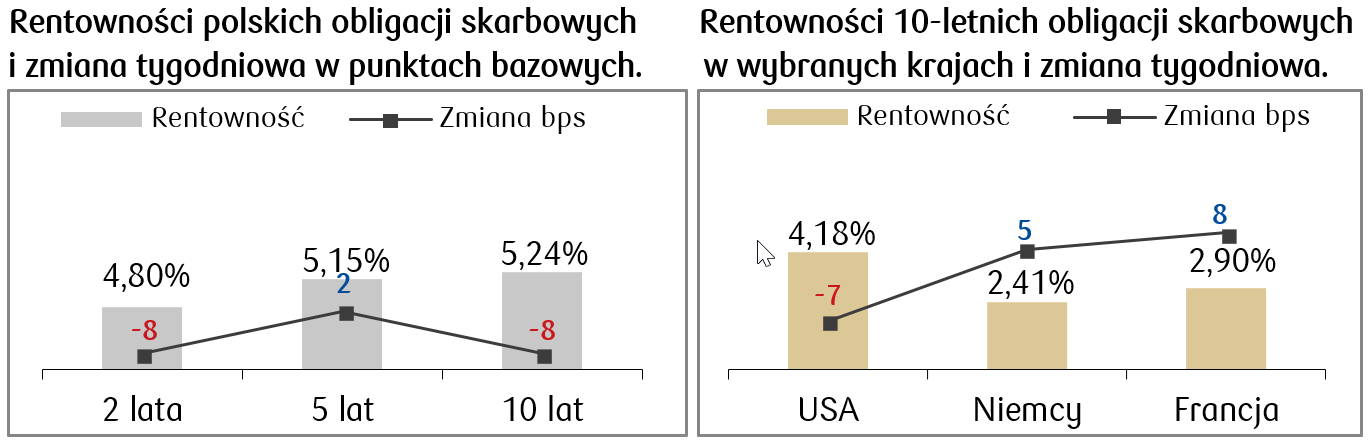

- Na amerykańskim rynku długu skarbowego odnotowaliśmy spadki rentowności. Delikatny spadek rentowności, o 7 punktów bazowych, dotyczył obligacji o dziesięcioletnim terminie zapadalności, nieco bardziej, bo o 16 punktów bazowych, spadła rentowność dwulatek. Do wzrostu cen obligacji przyczynił się między innymi korzystny raport cen PCE, który wskazał na ustępującą presję inflacyjną.

- Na europejskim rynku długu w związku z wyższym od oczekiwań odczytem danych o inflacji CPI rentowności podrosły nieco w porównaniu do ubiegłego tygodnia. Rentowność niemieckiego bunda pozostaje w okolicy 2,4%, a dziesięcioletnie obligacje Francji mają rentowność na poziomie 2,9%.

- Na rynku stopy procentowej w Polsce nastąpiły niewielkie zmiany w porównaniu do ubiegłego tygodnia. Rentowności obligacji lekko spadły na krótkim i długim końcu krzywej, przy niewielkim wzroście rentowności w średnim okresie zapadalności. Polska dziesięciolatka ma obecnie rentowność na poziomie 5,24%. Stawki kontraktów FRA („Forward Rate Agreement”) delikatnie wzrosły w ciągu tygodnia i wyceniają, że stopa referencyjna spadnie o 50 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 01.03.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W kolejnym tygodniu przed nami posiedzenie Rady Polityki Pieniężnej i konferencja prezesa NBP. Konsensus zakłada pozostawienie stop przez RPP na niezmienionym poziomie 5,75%.

- W środę także posiedzenie Europejskiego Banku Centralnego. Również w tym przypadku rynek zakłada pozostawienie stop bez zmian. Pojawią się także dane ze strefy euro obejmujące m.in. PPI, sprzedaż detaliczną oraz odczyt wskaźnika zaufania inwestorów Sentix za marzec.

- Za oceanem oczy rynku będą przede wszystkim zwrócone ku miesięcznemu raportowi z rynku pracy. Pojawią się także dane o zamówieniach fabrycznych w styczniu oraz indeks ISM.

Zespół PKO TFI,

04.03.2024, godz. 16:10