Udany tydzień - tak można podsumować ostatnie dni na rynkach akcyjnych na całym świecie. Motorem wzrostów na giełdach okazała się przełomowa zmiana narracji w sprawie limitu amerykańskiego zadłużenia po obu stronach sceny politycznej USA. Optymizm pojawił się także na rodzimym parkiecie.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Amerykanie chcą więcej długu. Zarówno przedstawiciele partii demokratycznej, w tym prezydent Joe Biden, jak i liderzy Republikańscy oświadczali publicznie, że nie ma ryzyka niewypłacalności USA, a jedyną drogą naprzód jest ponadpartyjna umowa. Choć niepewność związana z negocjacjami w sprawie limitu zadłużenia powróciła w piątek, to główne indeksy zakończyły tydzień na plusach.

- Napływające dobre dane makro z USA również wspierały dobre nastroje inwestorów. Produkcja przemysłowa wzrosła w kwietniu o 0,5% m/m - znacznie powyżej oczekiwań (konsensus zakładał brak wzrostu m/m). Dane z amerykańskiego rynku pracy ponownie okazały się mocne. Tygodniowa liczba nowych bezrobotnych wyniosła 242 tys., poniżej oczekiwań i poniżej odczytu z poprzedniego tygodnia. Liczba bezrobotnych kontynuujących składanie wniosków osiągnęła najniższy poziom od dziewięciu tygodni, co może oznaczać, że osoby bezrobotne szybko znajdują nową pracę.

- Komisja Europejska podwyższyła prognozy wzrostu gospodarczego w strefie euro w tym i przyszłym roku, choć przewiduje także, że inflacja pozostanie uporczywie wysoka. Najnowsza prognoza zakłada wzrost PKB w Unii Europejskiej o 1,0% w tym roku i 1,7% w 2024 r., w porównaniu z poprzednią prognozą wzrostu odpowiednio o 0,8% i 1,6%.

- Produkcja przemysłowa w strefie euro spadła o 4,1% m/m w marcu (znacznie poniżej konsensusu zakładającego spadek o 2,8%), po wzroście o 1,5% m/m w lutym. W Niemczech ekonomiczny instytut badawczy ZEW poinformował, że oczekiwania inwestorów dotyczące przyszłej sytuacji gospodarczej spadły w maju trzeci miesiąc z rzędu. Indeks nastrojów po raz pierwszy od końca 2022 roku znalazł się na minusie w związku z dalszymi obawami o wzrost stóp procentowych w strefie euro oraz ryzykiem niewypłacalności USA.

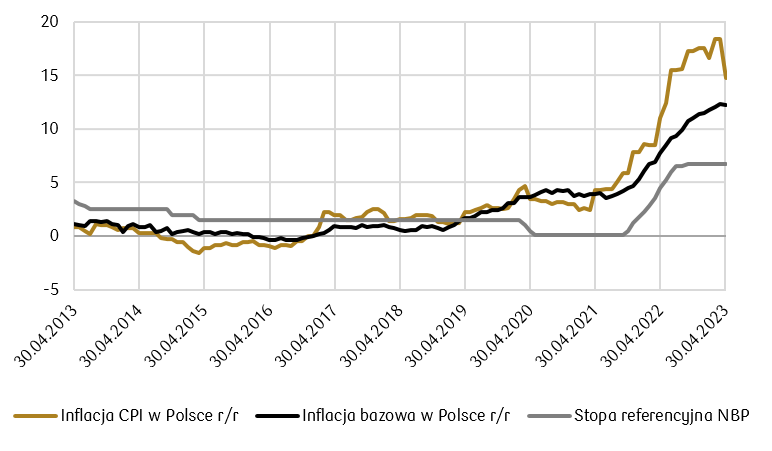

- W Polsce także dominowały pozytywne nastroje. Wstępny szacunek PKB za I kwartał br. opublikowany we wtorek był znacznie wyższy od prognoz i wyniósł -0,2% r/r, wobec wcześniej publikowanych -0,9% r/r. Po raz pierwszy od czerwca 2021 spadł wskaźnik inflacji bazowej publikowany przez NBP, który wyniósł w kwietniu 12,2% r/r wobec 12,3% w marcu. Na opóźnienie spadku inflacji do celu NBP może wpływać ogłoszona w poprzedni weekend zmiana wysokości świadczenia w programie „Rodzina 500 plus” z 500 na 800 zł (wzrost o 60%), co oznacza wg szacunków dodatkowe koszty dla budżetu w wysokości około 0,7%-0,8% PKB.

Inflacja CPI, inflacja bazowa i stopa referencyjna NBP w okresie 30.04.2013-30.03.2023 r. (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych GUS i NBP

Rynki akcji

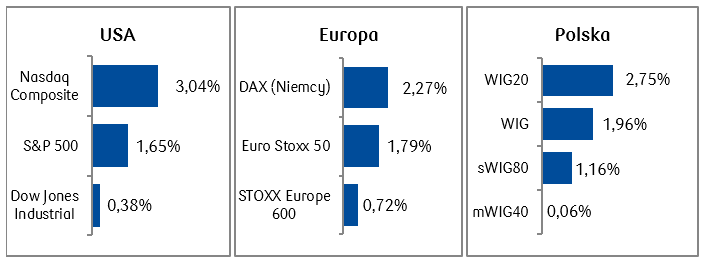

- Widoczne postępy rozmów o podniesieniu pułapu zadłużenia w USA ożywiły rynki finansowe, dzięki czemu amerykańskie indeksy zakończyły miniony tydzień na zielono. Szczególnie wyróżniały się spółki technologiczne.

- Dobry tydzień zanotowały także indeksy europejskie, w tym paneuropejski indeks STOXX Europe 600, który zakończył tydzień z 0,72-procentowym wzrostem. Niemiecki indeks giełdowy DAX osiągnął w piątek rekordowy poziom, przebijając swój poprzedni szczyt z listopada 2021 r. Indeks ten osiągnął od początku roku stopę zwrotu na poziomie 16,9% - wyższą niż m.in. amerykańskiego indeksu S&P (+9,18% od początku roku).

- Ubiegły tydzień okazał się bardzo dobry także dla warszawskiej GPW, na której podobnie jak tydzień temu wzrosły wszystkie najważniejsze indeksy. WIG20 zamknął tydzień powyżej tegorocznego maksimum, z wynikiem od początku roku +11%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 19.05.2023 r.

Rynki obligacji

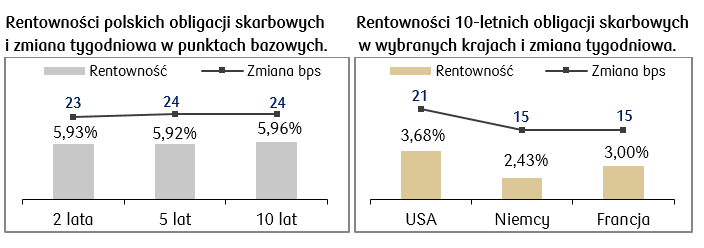

- W minionym tygodniu rosły rentowności obligacji na rynkach bazowych w wyniku przekonania inwestorów, że porozumienie w sprawie limitu zadłużenia USA zostanie osiągnięte. Rentowność 10-letnich amerykańskich obligacji skarbowych wzrosła do najwyższego poziomu od ponad dwóch miesięcy.

- Rentowności europejskich obligacji rządowych także rosły jako rezultat polepszenia nastrojów globalnych, ale także podwyższenia prognoz KE dotyczących wzrostu europejskiej gospodarki. Rentowność 10-letnich niemieckich skarbówek wzrosła do 2,5% - najwyższego poziomu od końca kwietnia.

- Polska krzywa obligacji podniosła się o ponad 20 punktów bazowych. Rentowności polskich dziesięciolatek znalazły się już blisko poziomu 6%. Choć stawki kontraktów FRA („Forward Rate Agreement”) także wzrosły nieco w minionym tygodniu, to wciąż zakładają około dwóch obniżek stopy referencyjnej NBP o 25 pb. w ciągu kilku miesięcy.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 19.05.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Publikacja licznych danych z polskiej gospodarki, w tym między innymi PPI, odczyty dotyczące płac, produkcji przemysłowej i sprzedaży detalicznej w kwietniu.

- Pojawią się także odczyty PMI w Europie oraz wstępny odczyt indeksu zaufania konsumentów w strefie euro publikowany przez Komisję Europejską.

- Na nastroje globalne wciąż będzie wpływać debata dotycząca limitu zadłużenia w USA. Przyjrzymy się także odczytom wskaźników dotyczących kondycji konsumentów amerykańskich w kwietniu (dynamika dochodów i wydatków osobistych), a także między innymi wskaźnikowi PMI i dynamice zamówień na dobra trwałe.

Zespół PKO TFI

22.05.2023, godz. 17:00