Nowe projekcje NBP, korekta na warszawskim parkiecie oraz przecena na ropie, o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia:

Polska

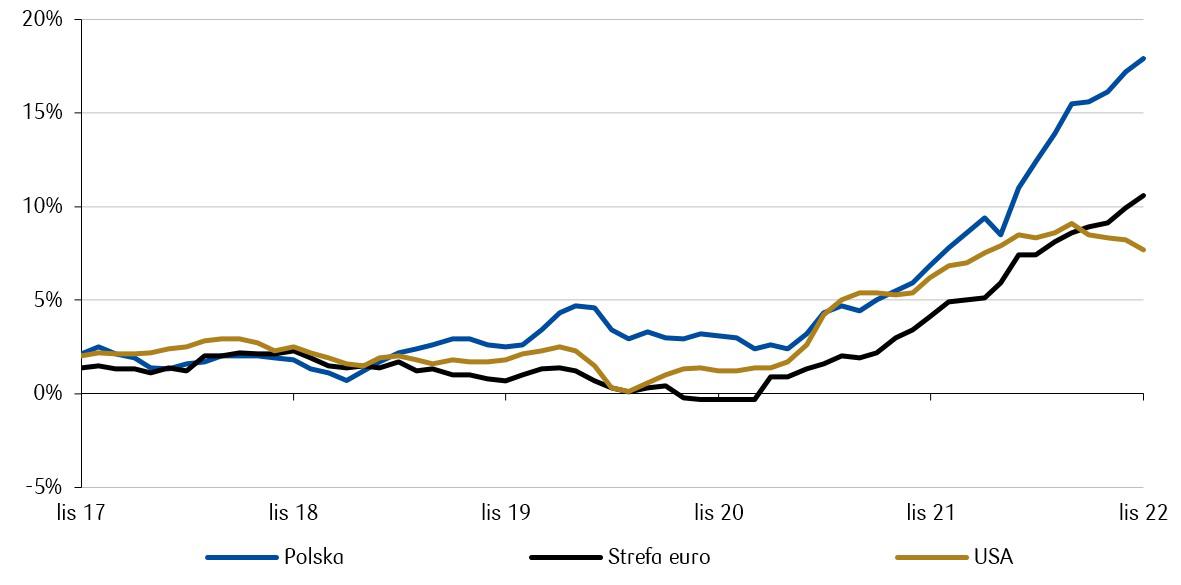

- Inflacja w przyszłym roku jeszcze dwucyfrowa. Narodowy Bank Polski opublikował listopadową projekcję dynamiki produktu krajowego brutto oraz inflacji na najbliższe lata. Wzrost PKB w 2022 r. ma wynieść 4,6%, następnie w 2023 r. osłabnie do 0,7%, aby w 2024 r. osiągnąć poziom 2%. Z kolei inflacja konsumencka wyniesie 14,5% w 2022 r., następnie 13,1% w 2023 r., a w 2024 r. obniży się do 5,9%. NBP zakłada inflację bazową w 2022 r. na poziomie 9,1%, a w kolejnych latach 10,3% i 6,0%.

- Wzrost gospodarczy wyższy od oczekiwań. Raporty opublikowane przez Główny Urząd Statystyczny pokazały, że wzrost PKB w trzecim kwartale 2022 r. wyniósł 3,5% r/r, przebijając oczekiwania rynkowe na poziomie 3%. Dane o inflacji konsumenckiej za październik okazały się zgodne z wcześniejszym szybkim szacunkiem na poziomie 17,9% r/r, co stanowi wzrost z 17,2% odnotowanych we wrześniu. Z kolei inflacja bazowa, wyłączająca ceny żywności, energii i paliw, wzrosła w październiku do 11,0% r/r z 10,7% miesiąc wcześniej.

Europa

- Pesymizm coraz mniejszy. Raport opublikowany przez instytut ZEW, będący wskaźnikiem nastrojów gospodarczych pokazał, że poprawie uległy oczekiwania analityków i inwestorów co do wzrostu w strefie Euro. Indeks ZEW wyniósł -36,7 pkt w listopadzie 2022 wobec -59,2 pkt w październiku, przy oczekiwaniach analityków wynoszących -50,0 pkt. Za poprawą sentymentu stoją prawdopodobnie oczekiwania na spadek inflacji oraz związane z tym spowolnienie tempa zacieśniania polityki pieniężnej, a także nieco mniejsze obawy o kryzys energetyczny w związku z dotychczas ciepłą jesienią. . Indeks ocen bieżącej sytuacji również uległ poprawie z -72,2 pkt w październiku do -64,5 pkt w obecnym miesiącu. Z kolei dane dotyczące PKB strefy euro w 3 kwartale 2022 pokazały spadek wzrostu gospodarczego do 2,1% r/r z 4,3% kwartał wcześniej.

USA

- Kolejne dane potwierdzają spadek presji inflacyjnej. Istotną publikacją zeszłego tygodnia okazał się wskaźnik cen producentów (PPI) w USA, który wzrósł w październiku o 0,2% m/m. Dane okazały się lepsze od oczekiwań analityków, którzy prognozowali 0,4% wzrostu. W skali rocznej indeks PPI wyniósł 8%. Dane dotyczące cen producentów potwierdziły osłabienie procesów inflacyjnych i nasiliły oczekiwania na wolniejsze tempo zacieśniania polityki pieniężnej przez Fed. Rynki finansowe oczekują że Rezerwa Federalna zmniejszy skalę podwyżek stóp procentowych z 0,75% na poprzednich posiedzeniach do 0,50% na spotkaniu grudniowym (13/14 grudnia).

Wskaźniki rocznej inflacji w Polsce, strefie euro i USA (ostatnie 5 lat).

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

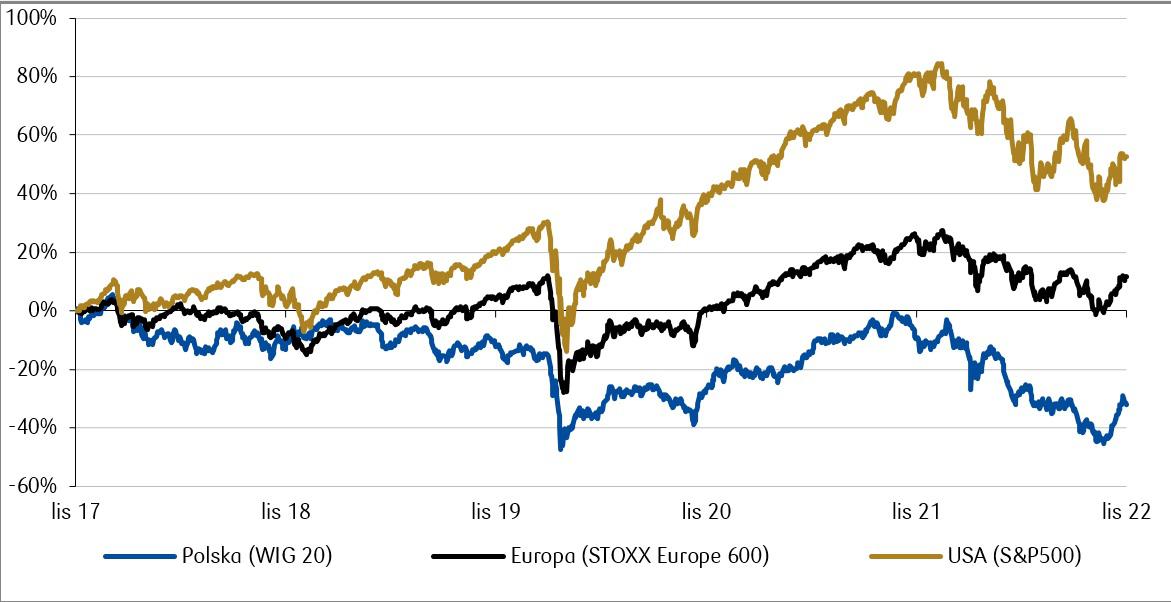

- Ruch wzrostowy utracił impet. Globalne rynki akcji zanotowały neutralny tydzień, pozostając w podobnych cenach do tych, osiągniętych po silnych wzrostach zeszłego tygodnia. Wzrosty te były związane z niższym od oczekiwanego odczytu inflacji CPI w USA. Indeks STOXX Europe 600 zakończył tydzień niewielkim wzrostem o 0,25%, francuski indeks CAC 40 zyskał 0,76 a niemiecki DAX wzrósł o 1,46%. Czołowe rynki amerykańskie odnotowały w minionym tygodniu lekkie spadki. Indeks S&P 500 obniżył się o 0,69%, Nasdaq Composite spadł o 1,59%, a Dow Jones Industrial Average zanotował symboliczny spadek o 0,01%.

- Korekta na GPW. Po bardzo silnym, kilkutygodniowym impulsie wzrostowym akcje na polskim parkiecie zakończyły tydzień spadkami. Główny indeks szerokiego rynku WIG obniżył się o 1,65%, a indeks największych polskich spółek WIG20 spadł o 2,1% w ciągu ubiegłego tygodnia. W tym samym okresie indeks średnich spółek mWIG40 stracił 1,02%, natomiast najmniejsze spółki z indeksu sWIG80 obniżyły się o zaledwie 0,06%. Wydarzenia o charakterze geopolitycznym miały znaczenie dla lekkiej relatywnej słabości indeksów polskich.

Zmiana wartości wybranych indeksów akcji (ostatnie 5 lat).

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki obligacji

- Stabilizacja rentowności polskich obligacji skarbowych. Rynek polskiego długu ustabilizował się w zeszłym tygodniu. Wzrost rentowności na krótkim końcu i dalsze spadki na dłuższym końcu doprowadziły jednak do lekkiej inwersji krzywej dochodowości. Rentowność obligacji 2-letnich wzrosła w minionym tygodniu do poziomu 7,17% (wzrost w ciągu tygodnia o 11 punktów bazowych), natomiast papiery 10-letnie zakończyły tydzień na poziomie 7,01% (spadek o 18 punktów bazowych). Wzrosły w porównaniu do poprzedniego tygodnia stawki kontraktów FRA i wyceniają obecnie, że referencyjna stopa procentowa NBP może osiągnąć poziom około 7,25% w ciągu kilku najbliższych miesięcy (z 6,75% obecnie).

- Europejskie obligacje korygują oczekiwania. Podobnie jak w Polsce, w zeszłym tygodniu na rynku amerykańskich obligacji skarbowych dalszemu pogłębieniu uległo odwrócenie krzywej dochodowości. W segmencie krzywej 2 lata/10 lat inwersja osiągnęła 70 pb. Rentowność 10-letnich amerykańskich papierów rządowych wzrosła do poziomu 3,83% (+3 pb. w skali tygodnia), a rentowność 2-letniego długu wyniosła 4,53% (+20 pb. w skali tygodnia). Na rynku europejskim szefowa Europejskiego Banku Centralnego Christine Lagarde zapowiedziała konieczność dalszego podnoszenia stóp procentowych w celu walki z inflacją. Pomimo tej zapowiedzi, kolejny tydzień spadku dochodowości zanotował dług państw strefy Euro. 10-letnie niemieckie obligacje rządowe zakończyły tydzień z rentownością na poziomie 2,02% (-14 pb.), podczas gdy rentowność francuskich dziesięciolatek spadła do 2,47% (-30 pb.). Notowania brytyjskich obligacji dziesięcioletnich obniżyły się do 3,27% (-8 pb. w ciągu tygodnia).

Rynki surowcowe

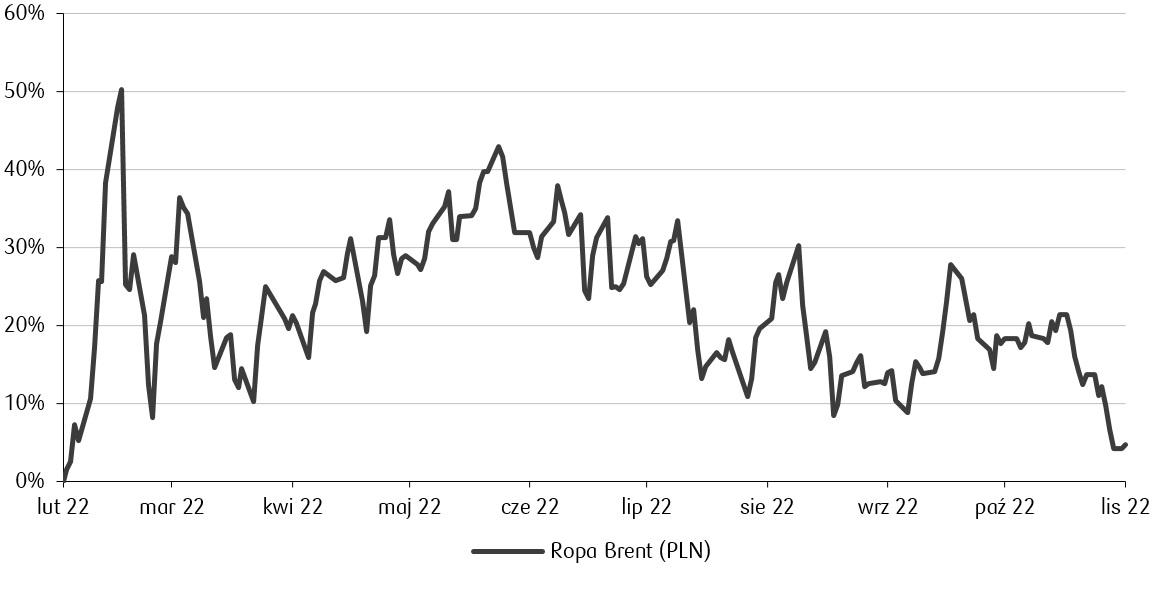

- Przecena na ropie. Obawy o słabnący światowy wzrost gospodarczy negatywnie wpłynęły na notowania większości surowców. Ceny na rynku kontraktów terminowych dla miedzi spadły o 7,19%, aluminium straciło na wartości ponad 1%, natomiast cena cynku nieznacznie wzrosła o 0,2%. Notowania ropy Brent obniżyły się o 8,72% do 87,62$ za baryłkę, a kontrakty na ropę WTI spadły o 9,98% do 80,08$ za baryłkę. Ceny złota zmalały o 0,85% do 1754$ za uncję, z kolei cena srebra obniżyła się o 3,09% do 21$ za uncję.

Cena ropy Brent wyrażona w PLN zbliżyła się do poziomów sprzed wybuchu wojny.

- Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki walutowe

- Pełna stabilizacja. Po silnych, trwających ponad miesiąc wzrostach, PLN ustabilizował się w zeszłym tygodniu tracąc nieznacznie do głównych walut. Dolar w relacji do złotego wzrósł w ciągu tygodnia o 0,75% do 4,55 złotego za dolara. Kurs EURPLN wyniósł na koniec zeszłego tygodnia 4,70 (wzrost o 0,41%). Jastrzębie wypowiedzi członków FED, wskazujące na kontynuację cyklu podwyżek stop procentowych, zahamowały osłabianie dolara. Euro w relacji do amerykańskiego dolara spadło o 0.33% do poziomu EURUSD 1,03.

Zespół PKO TFI

22.11.2022, godz. 10:00