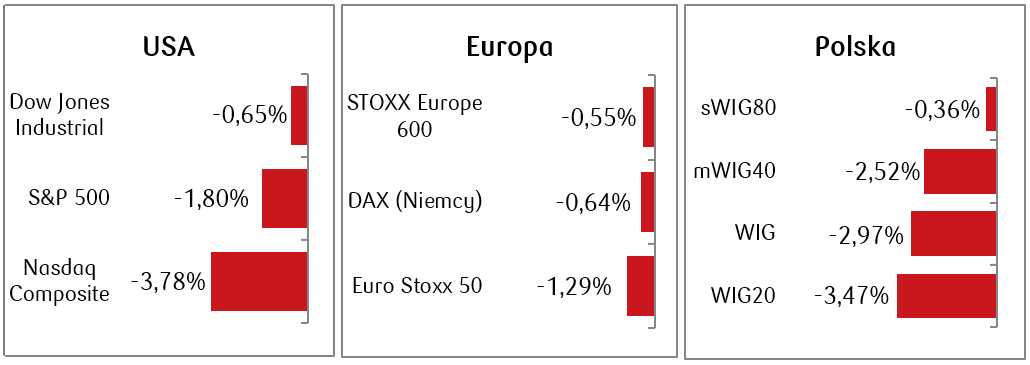

Światowe giełdy zainaugurowały pierwszy tydzień nowego roku spadkami, przerywając tym samym serię dziewięciu kolejnych tygodni wzrostów, które charakteryzowały główne amerykańskie indeksy pod koniec roku 2023. Zarówno S&P 500, jak i technologiczny Nasdaq Composite zarejestrowały pierwsze tygodniowe spadki od końca października. Podobne tendencje zaobserwowano na warszawskim parkiecie, gdzie indeks dwudziestu największych spółek zanotował spadek o blisko 3%.

Najważniejsze wydarzenia gospodarcze i rynkowe:

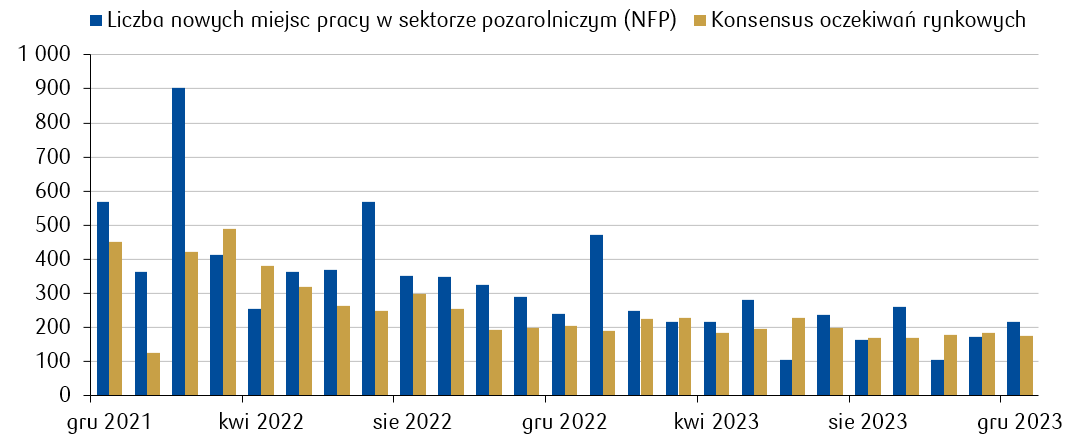

- Po bardzo dobrej dla rynków finansowych końcówce ubiegłego roku, 2024 rok rozpoczął się korektą na najważniejszych w skali globalnej giełdach. Najważniejsze dane makroekonomiczne opublikowane w piątek dotyczyły zatrudnienia w USA. Zmiana zatrudnienia w sektorach pozarolniczych zaskoczyła w górę i wyniosła 216 tys. osób w porównaniu z konsensusem na poziomie 175 tys. osób. Stopa bezrobocia wyniosła 3,7%, czyli poniżej oczekiwań na poziomie 3,8% i bez zmian w porównaniu do odczytu listopadowego. Rynek pracy wciąż pozostaje silny, co z kolei napędza inflację płac. Wzrost wynagrodzeń godzinowych za grudzień wyniósł w ujęciu miesięcznym 0,4%, wobec konsensusu na poziomie 0,3%. W ujęciu rocznym natomiast, wynagrodzenie godzinowe wzrosło o 4,1% wobec oczekiwań na poziomie 3,9%. Poznaliśmy także dane dotyczące zamówień fabrycznych, które wzrosły w listopadzie o 2,6% r/r, podczas gdy konsensus zakładał odczyt na poziomie 2,4%. Tymczasem zamówienia na dobra trwałe w listopadzie wzrosły zgodnie z oczekiwaniami o 5,4% m/m. Poznaliśmy także odczyty wskaźników ISM. Ten dotyczący sektora usługowego za grudzień, choć był niższy niż w listopadzie i wyniósł 50,6 pkt, to w dalszym ciągu znajduje się powyżej granicy 50 pkt, co wskazuje na ekspansję. Przemysłowy natomiast ISM znajduje się poniżej poziomu 50 pkt (wyniósł 47,4), aczkolwiek poprawił się względem odczytu listopadowego wynoszącego 46,7 pkt.

Nowe miejsca pracy (tys.) w sektorze pozarolniczym w USA w poszczególnych miesiącach.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Nastroje pogorszyły się także na rynkach starego kontynentu, wskutek czego indeksy europejskie także przerwały passę kilkutygodniowych wzrostów. Optymizm osłabł przede wszystkim w wyniku opublikowanych danych makroekonomicznych, które wskazały na ponowne przyspieszenie inflacji w strefie euro w grudniu. Zgodnie ze wstępnym odczytem inflacja CPI w strefie euro wzrosła do 2,9% r/r z najniższego od dwóch lat poziomu 2,4% r/r w listopadzie. Inflacja bazowa (bez uwzględniania cen żywności i energii) spadła do 3,4% r/r z 3,6% r/r. Zgodnie z konsensusem wzrosła także inflacja w Niemczech i wyniosła 3,7% r/r vs. 3,2% r/r w listopadzie. Poznaliśmy także odczyt danych z niemieckiego rynku pracy, który okazał się silniejszy od oczekiwań. Liczba bezrobotnych wzrosła w grudniu o 5 tys. osób, czyli znacznie mniej niż wzrost o 20 tys., jakiego oczekiwał konsensus. Negatywnie zaskoczył konsument, ponieważ sprzedaż detaliczna w listopadzie w Niemczech spadła o 2% r/r, po wzroście o 0,2% w październiku, podczas gdy konsensus zakładał niewielki spadek o 0,5% r/r.

- Spadki giełdowe nie ominęły także warszawskiej GPW, a korektę odnotowaliśmy na wszystkich głównych indeksach. Najważniejszą publikacją makroekonomiczną noworocznego tygodnia był wstępny odczyt CPI za grudzień. Inflacja spadała szybciej niż zakładano, a roczna dynamika wzrostu cen wyniosła w grudniu 6,1%, po listopadowym odczycie na poziomie 6,6% r/r i była niższa niż oczekiwane przez ekonomistów 6,5%. Negatywnie natomiast zaskoczył odczyt koniunktury przemysłowej PMI za grudzień, który po silnym wzroście w listopadzie spadł do 47,4 pkt z 48,7 pkt miesiąc wcześniej. Konsensus zakładał odczyt na poziomie 48,4 pkt.

Rynek akcji

- W skróconym noworocznym tygodniu giełdy oddały część wzrostów kontynuowanych przez kilka ostatnich tygodni 2023 roku, napędzanych długo wyczekiwaną przez rynek i komunikowaną ostatecznie w końcówce roku przez najważniejsze banki centralne perspektywą obniżek stóp procentowych. Dzięki nadziei na gołębi zwrot Rezerwy Federalnej, w ostatnich tygodniach roku na giełdach amerykańskich utrzymywał się optymizm, a indeks S&P 500 osiągnął w 2023 roku imponujący wynik +24%. Indeks spółek technologicznych zarobił w tym czasie 43%, a indeks spółek o najmniejszej kapitalizacji Russell 2000 wzrósł o 15%. Miniony, pierwszy tydzień 2024 roku, zakończył się dla tych indeksów na minusach, przerywając trwającą najdłużej od marca 2019 roku passę wzrostowych tygodni z rzędu.

- Tygodniowe spadki dotknęły także giełdy europejskie, na których dodatkowym czynnikiem pogarszającym nastroje były dane wskazujące na odbicie inflacji w grudniu. Przez cały 2023 rok najważniejsze europejskie indeksy, podobnie jak indeksy amerykańskie, osiągnęły dwucyfrowe stopy zwrotu. Stoxx 600 Europe wzrósł o ponad 12%, a niemiecki DAX ponad 20%.

- W minionym roku pozytywnie na tle innych indeksów wyróżniały się indeksy polskie. Indeks szerokiego rynku WIG wzrósł w 2023 roku o 36,5%, a indeks dwudziestu największych polskich spółek zarobił prawie 31%. Wynik spółek średnich z indeksu mWIG40 to prawie +40%. Indeks sWIG80 z kolei zakończył rok z wynikiem +31%. W pierwszym tygodniu nowego roku, w ślad za obniżonym sentymentem na globalnych rynkach finansowych, także rodzime indeksy zanotowały korektę.

Tygodniowe zmiany wybranych indeksów akcji  Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 05.01.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 05.01.2024 r.

Rynki obligacji

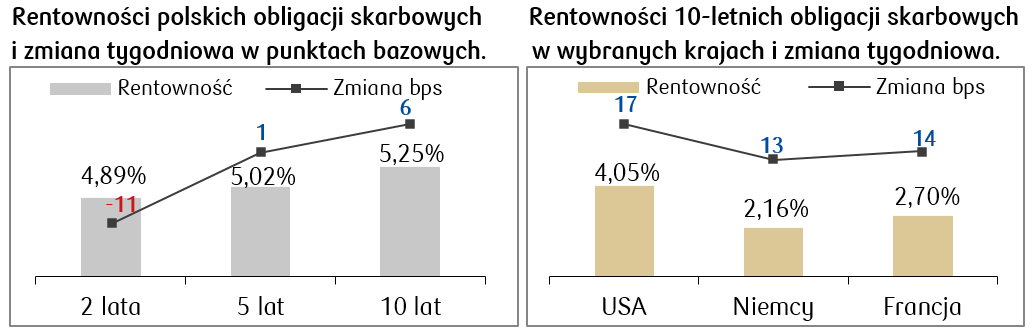

- Na rynkach dłużnych w kilku ostatnich tygodniach roku 2023 także pozytywnie dała o sobie znać perspektywa obniżek stóp procentowych przez najważniejsze banki centralne. Po tym, jak w połowie października rentowność amerykańskiej dziesięcioletniej obligacji skarbowej zbliżała się do poziomu 5%, w końcówce starego roku spadła ona poniżej 4%. W zeszłym, pierwszym tygodniu 2024 roku, kiedy entuzjazm nieco osłabł w wyniku dość dobrych danych makroekonomicznych, które wzbudziły obawy, że obniżki mogą pojawić się nieco później niż oczekiwał rynek, rentowność amerykańskich Treasuries wróciła na poziom ponad 4%.

- Wzrosty rentowności odnotowaliśmy także na europejskich rynkach dłużnych, gdzie dane makro potwierdziły, że inflacja wciąż pozostaje najważniejszą determinantą rynkowego sentymentu. Rentowność Bunda, czyli 10-letniej niemieckiej obligacji skarbowej wzrosła do 2,16%.

- W minionym tygodniu na lokalnym rynku obligacji skarbowych, oprócz czynników globalnych, sporą rolę odgrywały czynniki lokalne, czyli pozytywne dane na temat polskiej inflacji, która spadła bardziej niż oczekiwano. W związku z tym obligacje dziesięcioletnie zanotowały mniejszy wzrost rentowności niż dług zagraniczny. Obecna rentowność polskiej dziesięciolatki to 5,25%. Stawki kontraktów FRA („Forward Rate Agreement”) zakładają obecnie, że w ciągu roku stopa referencyjna NBP spadnie o 75 punktów bazowych.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 05.01.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W nadchodzącym tygodniu pojawią się nowe dane makroekonomiczne, z których najważniejsze będą dotyczyć inflacji w Stanach Zjednoczonych za grudzień. Konsensus zakłada lekkie odbicie względem listopada i odczyt na poziomie 3,1% r/r. Pojawią się także odczyty PPI.

- Poznamy także nowe dane z rynku europejskiego: grudniową stopę bezrobocia i sprzedaż detaliczną w strefie euro, a także odczyt indeksu sentymentu inwestorów Sentix za styczeń.

- W Polsce wydarzeniem tygodnia będzie posiedzenie Rady Polityki Pieniężnej, na których według założeń konsensusu stopy procentowe pozostaną na niezmienionym poziomie. Poznamy także dane o polskim bilansie płatniczym w listopadzie.

Zespół PKO TFI,

8.01.2024, godz. 14:30