Ubiegły tydzień przyniósł pogorszenie nastrojów na globalnych rynkach finansowych. Amerykańskie indeksy wspięły się na nowe szczyty, jednak szybko zeszły poniżej rekordowych wartości, m.in. przez negatywną reakcję inwestorów na wyniki spółki NVIDIA. Na rynku długu rentowności amerykańskich obligacji lekko spadły w oczekiwaniu na wrześniowe decyzje Fed, natomiast w Europie wzrost inflacji w Niemczech ograniczył nadzieje na szybkie obniżki stóp procentowych. W Polsce kluczowym impulsem dla rynku obligacji była prezentacja wyższej od zakładanej ścieżki deficytu budżetowego, co wyraźnie podbiło rentowności obligacji skarbowych.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż nowych domów | Poniedziałek | Lipiec | 630 tys. | 656 tys.* | 652 tys. |

Zamowienia na dobra trwałe | Wtorek | Lipiec | -4,0% | -9,4%* | -2,8% |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Sierpień | 96,2 | 98,7* | 97,4 |

PKB annualizowane kw/kw, II odczyt | Czwartek | 2 kwartał 2025 | 3,1% | 3,0% | 3,3% |

Dochody osobiste | Piątek | Lipiec | 0,4% | 0,3% | 0,4% |

Wydatki osobiste | Piątek | Lipiec | 0,5% | 0,3% | 0,5% |

Zapasy hurtowe m/m | Piątek | Lipiec | 0,2% | 0,1% | 0,2% |

- Sprzedaż nowych domów spadła w lipcu o 0,6% m/m do poziomu 652 tys., co było wynikiem lepszym od prognoz (630 tys.). Liczba niesprzedanych domów obniżyła się do 499 tys., a mediana ceny sprzedaży spadła o 0,8% w skali miesiąca.

- Zamówienia na dobra trwałe obniżyły się w lipcu o 2,8% m/m, co oznacza kontynuację spadkowej serii po silnej korekcie w czerwcu. Pogorszenie dotyczyło zwłaszcza sektora lotniczego i produkcji przemysłowej, natomiast wzrosty odnotowały m.in. maszyny, metale pierwotne oraz komputery.

- Indeks zaufania konsumentów Conference Boardspadł w sierpniu do 97,4 pkt z 98,7 pkt w lipcu, notując pogorszenie zarówno w ocenie bieżących warunków, jak i w oczekiwaniach co do przyszłości. Składowa oczekiwań utrzymuje się poniżej granicy 80 pkt, tradycyjnie sygnalizującej ryzyko recesji.

- PKB w II kwartale wzrósł w tempie 3,3% w ujęciu annualizowanym, co stanowi wyraźne odbicie po spadku w I kwartale i nieco lepszy wynik niż wstępny szacunek (3%). Wzrost wspierały wyższe wydatki konsumpcyjne oraz inwestycje, natomiast negatywnie oddziaływała niższa dynamika eksportu.

- Dochody osobiste Amerykanów wzrosły w lipcu o 0,4% m/m, głównie dzięki wzrostowi wynagrodzeń i dochodów przedsiębiorców. W tym samym czasie wydatki konsumpcyjne zwiększyły się o 0,5% m/m, notując najsilniejszy wzrost od czterech miesięcy, przy czym szczególnie mocno odbiła konsumpcja dóbr trwałych.

- Zapasy hurtowe wzrosły w lipcu o 0,2% m/m, drugi miesiąc z rzędu. Wzrost dotyczył głównie dóbr nietrwałych, podczas gdy zapasy dóbr trwałych lekko się obniżyły.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik Ifo klimatu biznesowego | Poniedziałek | Sierpień | 88,6 | 88,6 | 89,0 |

Wskaźnik zaufania konsumentów GfK | Środa | Wrzesień | -21,5 | -21,7* | -23,6 |

Inflacja konsumencka | Piątek | Sierpień | 2,1% | 2,0% | 2,2% |

Inflacja HICP w Niemczech (r/r) | Piątek | Sierpień | 2,0% | 1,8% | 2,1% |

- Indeks klimatu biznesowego ifo w Niemczech wzrósł w sierpniu do 89 pkt z 88,6 pkt miesiąc wcześniej, osiągając najwyższy poziom od maja 2024 r. Poprawiły się oczekiwania przedsiębiorstw dotyczące przyszłości, choć bieżąca ocena sytuacji nieznacznie się pogorszyła. Najbardziej optymistyczne sygnały płynęły od producentów dóbr inwestycyjnych oraz części firm usługowych, natomiast w budownictwie i handlu przeważała słabość.

- Wskaźnik nastrojów konsumenckich GfK w Niemczech pogorszył się do -23,6 pkt we wrześniu z -21,7 pkt miesiąc wcześniej, co oznacza najsłabszy wynik od kwietnia. Wyraźnie osłabiły się oczekiwania dochodowe i gospodarcze, a skłonność do zakupów spadła trzeci miesiąc z rzędu. Głównymi czynnikami niepewności pozostają rynek pracy, inflacja oraz wpływ polityki handlowej USA.

- Inflacja CPI w Niemczech przyspieszyła w lipcu do 2,2% r/r z 2,0% w czerwcu, przekraczając oczekiwania rynkowe. Wzrost cen wynikał głównie z drożejącej żywności, przy jednoczesnym wolniejszym spadku cen energii. Inflacja bazowa pozostała na poziomie 2,7%. W ujęciu miesięcznym ceny konsumenckie wzrosły o 0,1%.

- Zharmonizowany wskaźnik inflacji HICP w Niemczech wzrósł w sierpniu do 2,1% r/r z 1,8% w lipcu, nieco powyżej prognoz. W skali miesiąca ceny zwiększyły się o 0,1%, po wzroście o 0,4% w lipcu.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż detaliczna r/r | Poniedziałek | Lipiec | 3,5% | 2,2%* | 4,8% |

Stopa bezrobocia | Wtorek | Lipiec | 5,4% | 5,2% | 5,4% |

Inflacja konsumencka r/r | Piątek | Sierpień | 2,9% | 3,1% | 2,8% |

Inflacja konsumencka m/m | Piątek | Sierpień | 0,0% | 0,3% | -0,1% |

- Sprzedaż detaliczna wzrosła w lipcu o 4,8% r/r wobec 2,2% w czerwcu, wyraźnie przekraczając prognozy (3,5%). Najmocniejszy wzrost zanotowały kategorie mebli, RTV i AGD oraz odzieży i obuwia, a także sprzedaż żywności, która odbiła po spadku miesiąc wcześniej. Z kolei sprzedaż paliw obniżyła się o 4,9% r/r. W ujęciu miesięcznym odnotowano wzrost o 4,4%, po wcześniejszym spadku.

- Stopa bezrobocia wzrosła w lipcu do 5,4% z 5,2% miesiąc wcześniej, zgodnie z oczekiwaniami rynku. Liczba zarejestrowanych bezrobotnych zwiększyła się o blisko 34 tys., osiągając 831 tys. osób. Był to najwyższy poziom bezrobocia od lutego br.

- Inflacja CPI spowolniła w sierpniu do 2,8% r/r z 3,1% w lipcu, schodząc do najniższego poziomu od czerwca 2024 r. Spadek dynamiki cen wynikał głównie z tańszych paliw (-7,7% r/r), częściowo równoważonych przez wyższe ceny żywności i napojów bezalkoholowych (+4,8%) oraz energii (+2,3%). W ujęciu miesięcznym ceny obniżyły się o 0,1%, po wzroście o 0,3% w poprzednim miesiącu.

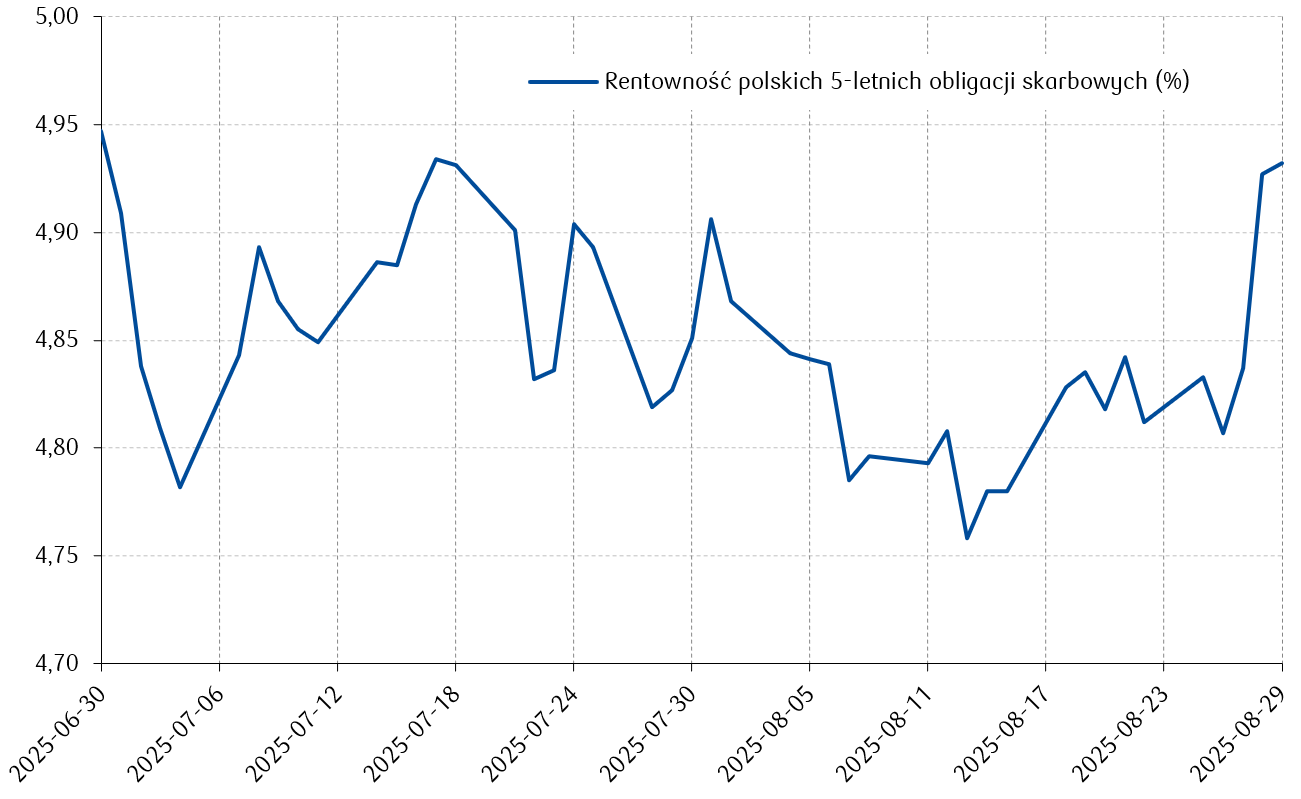

Wykres tygodnia

Rentowność polskich 5‑letnich obligacji skarbowych wzrosła w reakcji na przesunięcie prognozowanego deficytu budżetowego w kierunku 6,9 % PKB w 2025 r., co wzbudziło obawy inwestorów co do skali przyszłego zadłużenia i kosztów finansowania długu.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

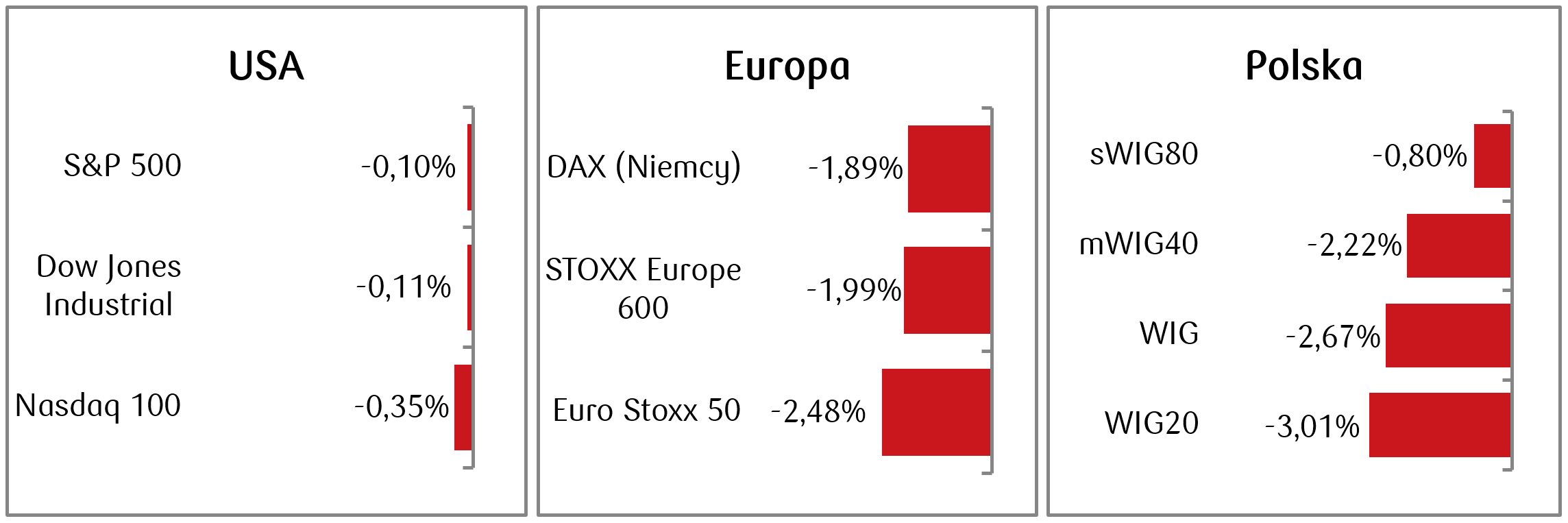

Rynki akcji

- Ostatni wakacyjny tydzień najważniejsze amerykańskie indeksy giełdowe zakończyły na lekkich minusach. Choć indeks S&P 500 w czwartek po raz pierwszy w historii zamknął sesję powyżej poziomu 6500 punktów, następnego dnia spadł poniżej tego progu i zakończył tydzień z wynikiem -0,1%. Uwaga inwestorów skupiła się na publikacji wyników finansowych spółki NVIDIA, które zostały opublikowane po zamknięciu sesji w środę. Choć wyniki były ogólnie dobre, to nie spowodowały dalszych wzrostów akcji spółki, które tydzień zakończyły na 2-procentowym minusie.

- Głębsze spadki niż za oceanem pojawiły się z kolei na rynkach europejskich, gdzie na nastrojach ciążyły dodatkowo niestabilność polityczna we Francji czy słabnące nadzieje na pokój między Rosją a Ukrainą. STOXX Europe 600 zakończył tydzień spadkiem o blisko 2%, francuski CAC 40 spadł o 3,3%. Niemiecki DAX spadł natomiast o 1,9%.

- Także na warszawskiej GPW utrzymywały się negatywne nastroje, które przyczyniły się do spadków indeksów minionym tygodniu. Dominującym czynnikiem niepewności było pogorszenie sentymentu wokół sektora bankowego, który już drugi tydzień ulegał przecenie po informacji o zmianach podatkowych. WIG20 stracił 3% w ujęciu tygodniowym.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 29.08.2025 r.

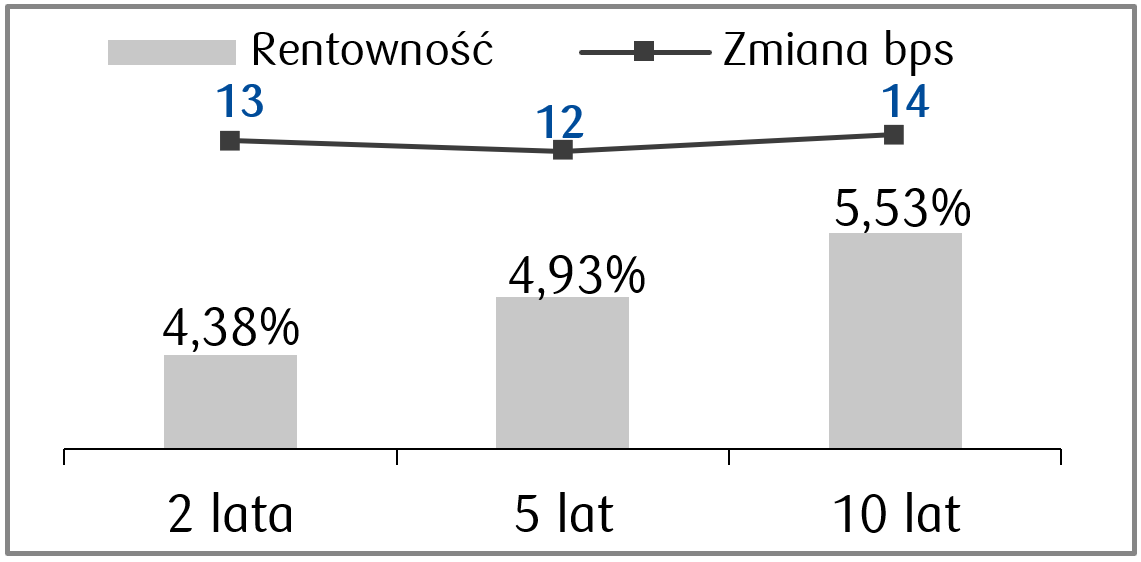

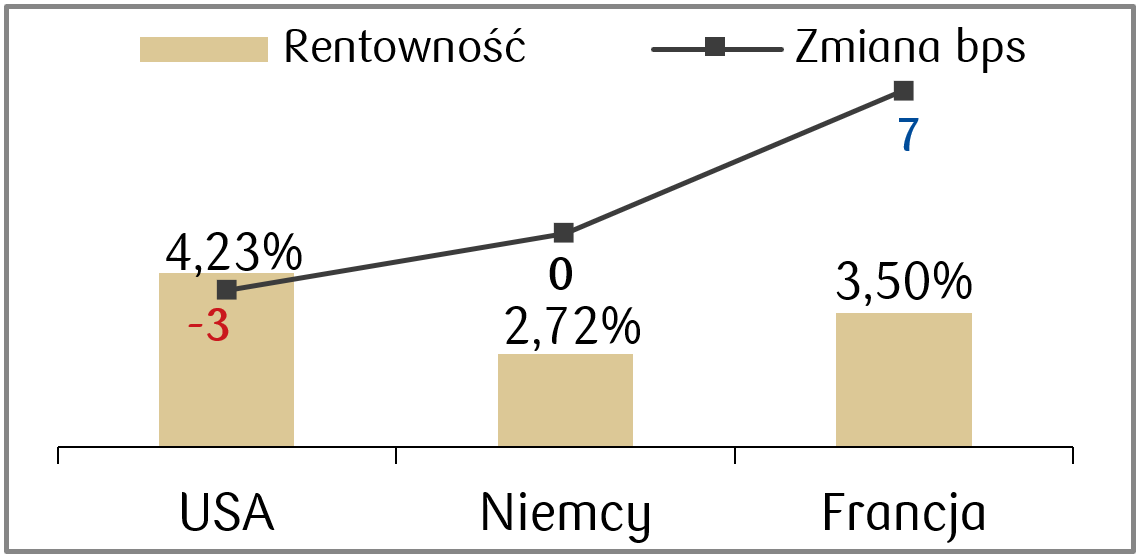

Rynki obligacji

- Rentowności amerykańskich obligacji skarbowych delikatnie spadły w ubiegłym tygodniu. Rentowność Treasuries przesunęła się do poziomu 4,23%. Na rynku amerykańskiego długu dominuje obecnie oczekiwanie na wrześniową obniżkę stóp procentowych na najbliższym posiedzeniu Rezerwy Federalnej, które odbędzie się 17 września.

- Na europejskim rynku długu dominowały delikatne wzrosty rentowności obligacji. Rentowność 10-letnich niemieckich Bundów znajduje się obecnie na poziomie 2,72%. Wstępne dane o niemieckiej inflacji, która podskoczyła do 2,1% r/r z 1,8% w lipcu przyczyniły się do ograniczenia oczekiwań na kolejne szybkie obniżki stóp procentowych przez EBC.

- Rentowność polskich 10-letnich obligacji skarbowych wzrosła o około 14 punktów bazowych, osiągając 5,53% w reakcji na ogłoszenie przez rząd wyższej od oczekiwanej ścieżki deficytu budżetowego na 2025 rok (6,9% PKB) oraz sugestie rosnących potrzeb pożyczkowych państwa. Stawki kontraktów FRA lekko wzrosły wyceniają obniżki stopy referencyjnej NBP o 125 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 29.08.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik ISM dla przemysłu | Wtorek | Sierpień | 49,0 | 48,0 |

Zamowienia fabryczne | Środa | Lipiec | -1,4% | -4,8% |

Zmiana zatrudnienia ADP | Czwartek | Sierpień | 80 tys. | 104 tys. |

Nowe etaty w sektorze pozarolniczym | Piątek | Sierpień | 75 tys. | 73 tys. |

Stopa bezrobocia | Piątek | Sierpień | 4,3% | 4,2% |

- Najważniejsze odczyty makroekonomiczne nadchodzącego tygodnia to dane dotyczące rynku pracy, w tym odczyt zmiany zatrudnienia ADP w środę oraz piątkowe dane o nowych etatach w sektorze pozarolniczym.

- Dodatkowo pojawią się m.in. sierpniowe wskaźniki ISM oraz lipcowy odczyt zamówień fabrycznych.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka w strefie euro (r/r) | Wtorek | Sierpień | 2,0% | 2,0% |

Inflacja bazowa w strefie euro (r/r) | Wtorek | Sierpień | 2,2% | 2,3% |

PPI w strefie euro r/r | Środa | Lipiec | -0,1% | 0,6% |

Sprzedaż detaliczna r/r w strefie euro | Czwartek | Lipiec | 2,4% | 3,1% |

Zamowienia fabryczne w Niemczech m/m | Piątek | Lipiec | 0,5% | -1,0% |

- Najważniejsze publikacje nadchodzącego tygodnia w strefie euro to sierpniowe wskaźniki inflacji. Konsensus zakłada utrzymanie się jej na poziomie 2% r/r.

- Poza tym poznamy m.in. wskaźnik sprzedaży detalicznej oraz wskaźnik inflacji producentów w strefie euro.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

S&P Global PMI w przemyśle | Poniedziałek | Sierpień | 46,8 | 45,9 |

PKB r/r, odczyt finalny | Poniedziałek | II kwartał | - | 3,4% |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 4,75% | 5,00% |

- Wydarzeniem tygodnia w Polsce będzie posiedzenie Rady Polityki Pieniężnej, na którym zostanie podjęta decyzja w sprawie wysokości stóp procentowych. Konsensus zakłada, że Rada na powakacyjnym posiedzeniu obniży stopę referencyjną do poziomu 4,75%.

- Pojawi się też przemysłowy wskaźnik PMI za sierpień oraz finalny odczyt PKB za II kwartał.

Zespół PKO TFI,

01.09.2025 r. 12:20