Gorsze od oczekiwań dane makroekonomiczne w USA, słabnące tempo wzrostu wynagrodzeń w Polsce oraz jastrzębi EBC, o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- W Polsce w ubiegłym tygodniu opublikowano odczyt inflacji bazowej (z wyłączeniem cen żywności i energii). Wzrosła ona w grudniu do 11,5% r/r z 11,4% r/r w listopadzie, ustanawiając kolejny historyczny rekord. Nowe dane z rynku pracy wskazują na osłabienie. Wolniejsze okazało się zarówno tempo wzrostu zatrudnienia jak i wynagrodzeń. Dynamika zatrudnienia w sektorze przedsiębiorstw wyniosła 2,2% w ujęciu rocznym (r/r), wobec oczekiwań na poziomie 2,3% i wobec odczytu 2,3% w listopadzie. Tempo wzrostu wynagrodzeń spadło tymczasem do 10,3% (r/r) wobec 13,9% w listopadzie. Oczekiwano wzrostu o 13,1% wobec grudniowego odczytu inflacji na poziomie 16,6% r/r. Oznacza to zatem spadek realnych wynagrodzeń, co z kolei w najbliższych miesiącach będzie przekładało się na potencjalny spadek presji inflacyjnej.

- Nastroje w Europie popsuły się po jastrzębich wypowiedziach członków Europejskiego Banku Centralnego, w tym prezes EBC, Christine Lagarde podczas wystąpienia w Davos. Zasygnalizowali oni, że stopy procentowe będą wciąż podnoszone, co ponownie wznieciło obawy o spowolnienie gospodarcze. Tymczasem niemiecki indeks ZEW w styczniu zaskoczył pozytywnie, rosnąc do 16,9 pkt wobec konsensusu zakładającego spadek o -15,0 pkt, co oznacza, że po raz pierwszy od wybuchu wojny oczekuje się poprawy koniunktury.

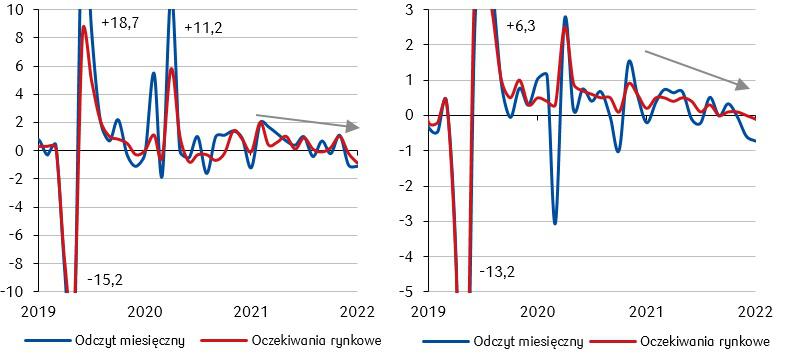

- W USA powróciły obawy o recesję, ponieważ opublikowane dane makro wskazały, że amerykańska gospodarka radzi sobie gorzej od oczekiwań w otoczeniu wysokich stóp procentowych. Wskazują na to dane o sprzedaży detalicznej w USA za grudzień, która spadła mocniej niż oczekiwano. Odczyt pokazał spadek o 1,1% w porównaniu do listopada (oczekiwano spadku o 0,9%), co stanowiło najniższy odczyt od roku. Rozczarowały także zeszłotygodniowe dane o produkcji przemysłowej. W grudniu spadła ona o 0,7% w ujęciu miesięcznym. I w tym przypadku wynik był gorszy od oczekiwań, które zakładały spadek o 0,1%, co także stanowi najniższy odczyt z całego 2022 roku. Pozytywnym aspektem słabnącej amerykańskiej gospodarki okazała się malejąca presja inflacyjna mierzona wskaźnikiem PPI (inflacji cen producentów), która spadła w ujęciu miesięcznym o 0,5%, co stanowi najniższy odczyt od początków pandemii w 2020 roku.

Dynamika sprzedaży detalicznej w ujęciu | Dynamika produkcji przemysłowej w ujęciu |

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

- Trwa także sezon wynikowy spółek amerykańskich. W minionym tygodniu dane kwartalne przedsiębiorstw okazały się jednak nieco rozczarowujące, co także osłabiło optymizm inwestorów. Skala pozytywnych niespodzianek mierzonych wskaźnikiem zysków na akcję publikowanym przez spółki z indeksu S&P 500 była poniżej średnich z ostatnich 5 i 10 lat. Do pogorszenia nastrojów przyczyniła się także informacja na temat osiągnięcia przez USA limitu zadłużenia, w wyniku czego podjęto nadzwyczajne środki mające na celu zminimalizowanie ryzyka braku wywiązania się Stanów Zjednoczonych ze swoich zobowiązań. Choć ów limit był już wielokrotnie podnoszony, to debata polityczna związana z tym tematem zapewne potrwa jeszcze wiele tygodni zanim dojdzie do rozwiązania kwestii pułapu zadłużenia.

- Ważnym tematem na światowych rynkach było także posiedzenie Banku Japonii. Zgodnie z oczekiwaniami polityka monetarna Bank of Japan pozostała bez zmian. Bank podniósł jednocześnie ścieżkę średnio- i długoterminowych oczekiwań inflacyjnych.

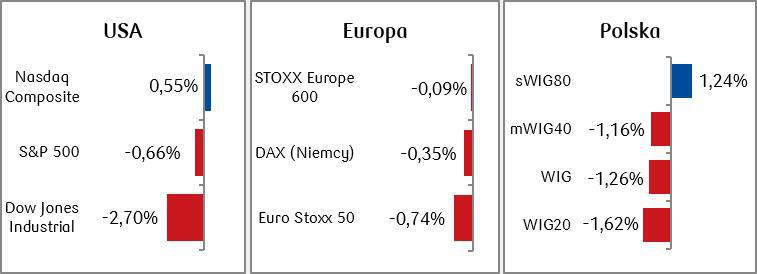

Rynki akcji

- W USA miniony tydzień zakończył się w mieszanych nastrojach na rynkach akcji, a to głównie w wyniku słabszych danych makro, które przypomniały o ryzyku osłabienia gospodarczego. Do tego doszły jeszcze nieco rozczarowujące wyniki spółek i debata polityczna związana z ryzykiem potencjalnej niewypłacalności USA. Jedynie duże spółki technologiczne o charakterze wzrostowym zdołały osiągnąć dodatni wynik mierzony tygodniową stopą zwrotu.

- W Europie uwaga rynków skierowana była na oficjalne wypowiedzi członków EBC, którzy jasno zadeklarowali podjęcie wszelkich możliwych środków służących do obniżenia inflacji w okolice celu inflacyjnego wynoszącego 2%. Jastrzębie stanowisko decydentów nie pozostawia wątpliwości, że nadchodzące zmiany stóp procentowych mogą być nawet większe niż dotychczasowe podwyżki o 0,5 punktu procentowego na jednym posiedzeniu. Akcje zareagowały więc nieznacznymi spadkami.

- Na warszawskim parkiecie także zanotowaliśmy korektę po świetnych dwóch pierwszych tygodniach nowego roku. Główny indeks WIG stracił 1,26%, wciąż jednak zachowując dodatnią, blisko 6-procentową stopę zwrotu od początku miesiąca.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 20.01.2023 r.

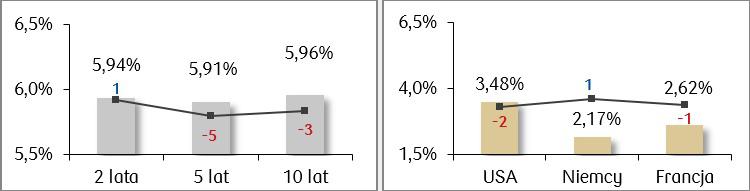

Rynki obligacji

- Na rynku długu miniony tydzień upłynął pod znakiem stabilizacji krzywych rentowności na najważniejszych rynkach. Duży ruch krzywych dyskontujący dezinflacyjny charakter napływających danych makroekonomicznych wykonał się już w minionych tygodniach. W związku z tym kolejne sygnały na ten moment nie wpływają w tak mocnym stopniu na wzrost cen papierów dłużnych.

- Rentowności polskich obligacji skarbowych w minionym tygodniu nie zmieniły się znacząco, pozostawiając krzywą płaską i utrzymującą się poniżej poziomu 6% zarówno dla obligacji krótko- jak i długoterminowych. Wyceny kontraktów FRA („Forward Rate Agreement”) wskazują, że za kilka miesięcy stopa referencyjna zacznie spadać z obecnych 6,75%.

- Rentowności amerykańskich i europejskich obligacji skarbowych także pozostały bez większych zmian w porównaniu do ubiegłego tygodnia.

| Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych | Rentowności 10-letnich obligacji skarbowych |

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Stan na koniec dnia 20.01.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W kalendarzu makro dla Stanów Zjednoczonych w najbliższym tygodniu pojawi się szereg ważnych danych, przede wszystkim w obszarze wskaźnikówPMI, inflacji PCE, a także dochodów i wydatków amerykańskiego konsumenta. Poznamy też wstępne styczniowe wskaźniki nastrojów.

- Najważniejsze oczekiwane w przyszłym tygodniu dane z Europy to wstępne odczyty indeksów PMI dla Niemiec i innych państw strefy euro, a także styczniowy indeks IFO.

- W nadchodzącym tygodniu poznamy także szereg danych dotyczących polskiej gospodarki. Odczyty będą dotyczyć danych grudniowych: stopy bezrobocia, produkcji przemysłowej i budowlanej, sprzedaży detalicznej, a także inflacji PPI. Rynek spodziewa się sygnałów wskazujących na spowalnianie gospodarki i malejącej dynamiki inflacji.

Zespół PKO TFI

23.01.2023, godz. 16:40