W minionym tygodniu na rynkach finansowych panował optymizm, mimo trwającego w USA zamknięcia części administracji federalnej. Indeksy S&P 500, Nasdaq i Dow Jones – osiągnęły nowe rekordy, wspierane oczekiwaniami łagodniejszej polityki Fed oraz utrzymującej się odporności gospodarki. Na rynku długu rentowności amerykańskich i europejskich obligacji lekko spadły, podczas gdy w Polsce pozostawały stabilne w pobliżu 5,5%. W sferze makroekonomicznej uwagę przyciągnęła stabilizacja inflacji w USA i Polsce, wzrost cen w Niemczech oraz oznaki stopniowej poprawy koniunktury w polskim przemyśle.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Wrzesień | 96,0 | 97,8* | 94,2 |

Wskaźnik ISM dla przemysłu | Środa | Wrzesień | 49,0 | 48,7 | 49,1 |

Zmiana zatrudnienia ADP | Środa | Wrzesień | 50 tys. | -3 tys. | -32 tys. |

Zamowienia fabryczne | Czwartek | Sierpień | 1,4% | -1,3% | Brak danych |

Nowe etaty w sektorze pozarolniczym | Piątek | Wrzesień | 50 tys. | 22 tys. | Brak danych |

Stopa bezrobocia | Piątek | Wrzesień | 4,3% | 4,3% | Brak danych |

- Zamknięcie części administracji federalnej ( shutdown) – w środę rząd USA wstrzymał znaczną część działalności po tym, jak Republikanie i Demokraci nie osiągnęli porozumienia w sprawie przedłużenia finansowania po upływie terminu budżetowego. Przymusowa przerwa w pracy urzędów obejmuje m.in. agencje odpowiedzialne za publikację kluczowych danych makroekonomicznych – Bureau of Labor Statistics, Bureau of Economic Analysis i Census Bureau. Oznacza to czasowe wstrzymanie publikacji wskaźników dotyczących rynku pracy, inflacji, konsumpcji oraz inwestycji. Publikacja danych zostanie wznowiona dopiero po przywróceniu finansowania.

- Wskaźnik ISM dla przemysłuwzrósł we wrześniu do 49,1 pkt wobec 48,7 pkt w sierpniu, nieznacznie powyżej oczekiwań (49,0 pkt). Mimo poprawy, był to siódmy z rzędu miesiąc słabą aktywność w przemyśle. Wzrost produkcji (51,0 pkt) został osłabiony przez spadek nowych zamówień (48,9 pkt). Zatrudnienie w sektorze wytwórczym nadal malało, choć w wolniejszym tempie, a utrzymujące się wysokie koszty surowców i taryf celnych pozostają głównym czynnikiem ograniczającym aktywność.

- Zatrudnienie w sektorze prywatnym (ADP)spadło we wrześniu o 32 tys. etatów, wobec skorygowanego spadku o 3 tys. w sierpniu i oczekiwanego wzrostu o 50 tys. To największy miesięczny spadek od marca 2023 r. oraz pierwszy od 2020 r., gdy prywatne firmy ograniczyły zatrudnienie przez dwa miesiące z rzędu. Największe redukcje dotyczyły branż usługowych, w tym rekreacji, finansów i handlu, podczas gdy edukacja i ochrona zdrowia pozostawały odporne.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja HICP w Niemczech r/r | Wtorek | Wrzesień | 2,2% | 2,1% | 2,4% |

Inflacja konsumencka w Niemczech r/r | Wtorek | Wrzesień | 2,3% | 2,2% | 2,4% |

Inflacja konsumencka w strefie euro r/r | Środa | Wrzesień | 2,2% | 2,0% | 2,2% |

Inflacja bazowa w strefie euro r/r | Środa | Wrzesień | 2,3% | 2,3% | 2,3% |

PPI w strefie euro r/r | Piątek | Sierpień | -0,4% | 0,2% | -0,6% |

- Inflacja w strefie euro wzrosła we wrześniu do 2,2% r/r z 2,0% w sierpniu, przekraczając cel EBC po raz pierwszy od kilku miesięcy. Wzrost cen napędzany był głównie mniejszym spadkiem kosztów energii (–0,4% wobec –2,0% w sierpniu) oraz utrzymującą się wysoką inflacją usług (3,2%). Inflacja bazowa pozostała stabilna na poziomie 2,3% r/r – najniższym od początku 2022 r. – co w opinii większości członków Rady Prezesów EBC przemawia za utrzymaniem stóp bez zmian w najbliższych miesiącach.

- Inflacja CPI w Niemczech przyspieszyła we wrześniu do 2,4% r/r wobec 2,2% w sierpniu i powyżej oczekiwań (2,3%). To najwyższy poziom od lutego, wynikający z wolniejszego spadku cen energii (–0,7%) i wzrostu kosztów usług (3,4%).

- Ceny producentów (PPI) w strefie euro spadły w sierpniu o 0,6% r/r, mocniej niż prognozowano (–0,4%) i był to pierwszy roczny spadek od listopada 2024 r. Deflacja producencka odzwierciedla wciąż umiarkowany popyt w przemyśle oraz efekt wysokiej bazy sprzed roku.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka r/r | Wtorek | Wrzesień | 3,0% | 2,9% | 2,9% |

Inflacja konsumencka m/m | Wtorek | Wrzesień | 0,2% | 0,0% | 0,0% |

S&P Global PMI w przemyśle | Środa | Wrzesień | 46,4 | 46,6 | 48,0 |

- Inflacja CPI utrzymała się we wrześniu na poziomie 2,9% r/r, nieco niżej niż zakładał konsesus i identycznie jak w sierpniu. To najniższy odczyt od czerwca 2024 r. Niższe ceny paliw do prywatnych środków transportu (–4,9%) zostały zrównoważone przez wzrost kosztów żywności i napojów bezalkoholowych (+4,2%) oraz energii elektrycznej, gazu i innych paliw (+2,4%). W ujęciu miesięcznym ceny pozostały bez zmian, podobnie jak w poprzednim miesiącu.

- Wskaźnik PMI dla przemysłu wzrósł we wrześniu do 48,0 pkt wobec 46,6 pkt w sierpniu, lekko powyżej prognoz (46,4 pkt). Choć nadal pozostaje poniżej granicy 50 pkt, był to trzeci z rzędu wzrost i najwyższy poziom od pięciu miesięcy, wskazujący na stopniowe łagodzenie spowolnienia w przemyśle.

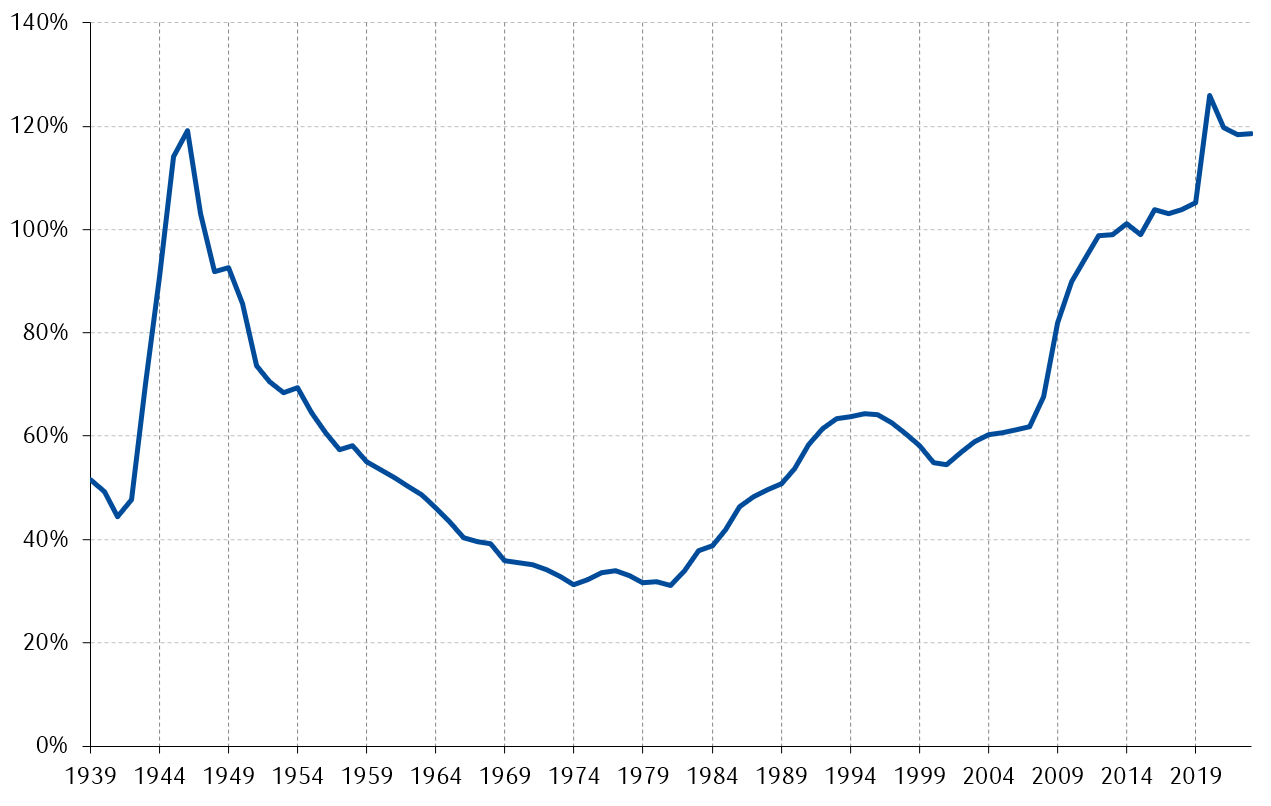

Wykres tygodnia

Zadłużenie rządu Stanów Zjednoczonych w relacji do PKB znajduje się obecnie na poziomie z okresu II Wojny Światowej.

Źródło: Opracowanie własne PKO TFI na podstawie danych Saint Louis Fed.

Rynki akcji

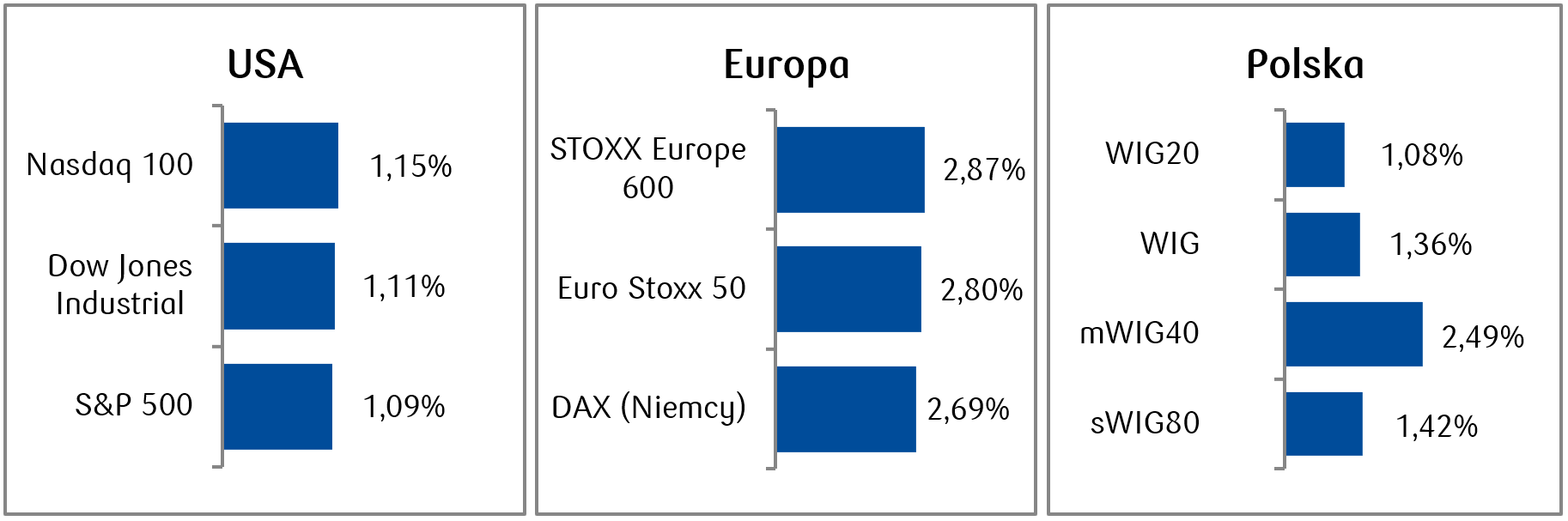

- Główne amerykańskie indeksy akcji odnotowały wzrosty: S&P 500, Nasdaq i Dow Jones zyskały ponad 1%, notując nowe rekordy historyczne mimo trwającego rządowego shutdownu i braku najważniejszych danych z rynku pracy. Trzeci kwartał zakończył się kolejnym miesięcznym wzrostem we wrześniu. Indeks S&P 500 wzrósł w ujęciu miesięcznym o 3,5%, a w ujęciu kwartalnym o 7,8%.

- Europejskie giełdy wyraźnie zyskiwały w minionym tygodniu: indeks Stoxx Europe 600 wzrósł o prawie 3%. Szczególnie wyróżniał się sektor farmaceutyczny (AstraZeneca +15%, GSK +10%) oraz przemysł (Siemens +5,5%, Schneider Electric +6%).

- Polskie indeksy także zanotowały wzrostowy tydzień. Indeks szerokiego rynku WIG wzrósł o około 1,4%, czemu sprzyjała mocniejsza końcówka tygodnia i odbicie akcji banków oraz spółek surowcowych. Szczególnie wzrósł kurs akcji KGHM wspierany przez drożejącą miedź. Najlepiej poradził sobie indeks mWIG40, który zyskał 2,5%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 05.09.2025 r.

Rynki obligacji

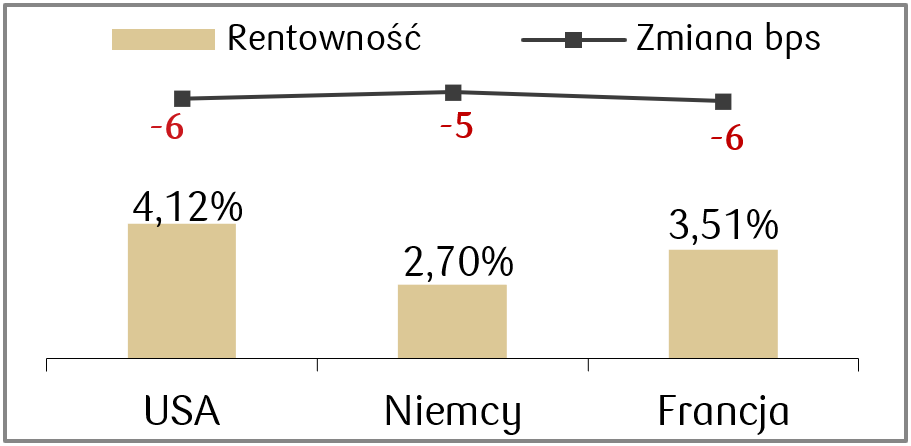

- Rentowności amerykańskich Treasuries spadły do poziomu 4,12% i znajdują się kilkanaście punktów bazowych wyżej od lokalnego dołka z połowy września. Umocnienie obligacji wynikało m.in. z rozczarowujących danych ADP o zatrudnieniu oraz raportu Conference Board, który wykazał słabszy niż oczekiwano poziom zaufania konsumentów we wrześniu.

- Rentowności obligacji skarbowych w Europie także spadły o kilka punktów bazowych w minionym tygodniu, a rentowność niemieckich Bundów wynosi obecnie około 2,7%.

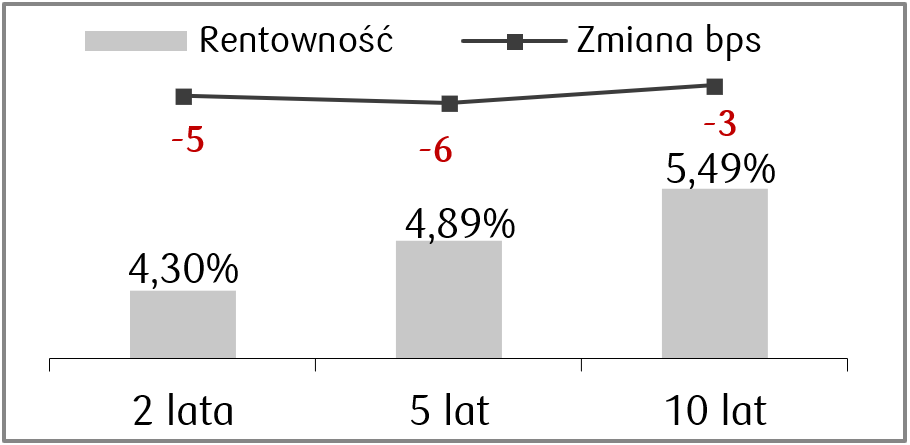

- Rentowność polskich obligacji skarbowych spadła nieznacznie na prawie całej długości krzywej dochodowości. 10-letnie obligacje zakończyły tydzień na poziomie około 5,50%. Stawki kontraktów FRA pozostały bez zmian i wyceniają obecnie obniżki stopy referencyjnej NBP o 100 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 05.09.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Nowe tygodniowe wnioski o zasiłek dla bezrobotnych | Czwartek | 27.09-4.10 | 227 tys. | - |

Zapasy hurtowe m/m, odczyt finalny | Czwartek | Sierpień | -0,2% | -0,2% |

Wskaźnik sentymentu Uniwersytetu Michigan | Piątek | Październik | 54,0 | 55,1 |

- Liczba publikacji makroekonomicznych w USA będzie kolejny tydzień ograniczona ze względu na shutdown, czyli zamknięcie rządu i zaprzestanie działalności instytucji federalnych.

- Najważniejsze odczyty makroekonomiczne nadchodzącego tygodnia to zapasy hurtowe oraz Wskaźnik sentymentu Uniwersytetu Michigan.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentow Sentix | Poniedziałek | Październik | -7,7 | -9,2 |

Wskaźnik sprzedaży detalicznej w strefie euro | Poniedziałek | Sierpień | 1,3% | 2,2% |

Zamowienia fabryczne w Niemczech (m/m) | Wtorek | Sierpień | 1,4% | -2,9% |

Produkcja przemysłowa w Niemczech (m/m) | Środa | Sierpień | -1,0% | 1,3% |

- Najważniejsze publikacje nadchodzącego tygodnia w strefie euro to październikowy wskaźnik zaufania konsumentów Sentix oraz wskaźnik sprzedaży detalicznej.

- Poza tym poznamy m.in. odczyt zamówień fabrycznych oraz produkcji przemysłowej w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 4,75% | 4,75% |

- Wydarzeniem tygodnia w Polsce będzie posiedzenie Rady Polityki Pieniężnej, na którym zostanie podjęta decyzja w sprawie wysokości stóp procentowych. Konsensus zakłada, że Rada utrzyma stopę referencyjną na poziomie 4,75%.

Zespół PKO TFI,

06.10.2025 r. 12:55