Dobre dane zza oceanu, polepszenie nastrojów w Europie i słabnąca kondycja polskiego konsumenta, o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

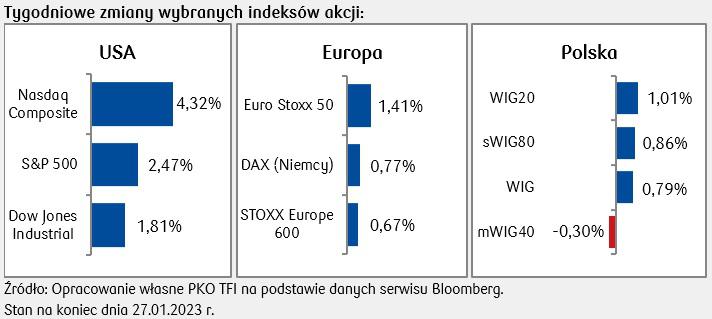

- Za nami kolejny wzrostowy tydzień na rynkach finansowych, dokładający się do bardzo dobrego startu w 2023 rok. Rynki pozytywnie reagują na napływające dane makroekonomiczne oraz wyniki spółek amerykańskich, mając rosnącą nadzieję na uniknięcie recesji i wzrostu bezrobocia w 2023 roku.

- Pozytywne stopy zwrotu aktywów w Polsce to głównie skutek dobrych nastrojów zza oceanu, ponieważ dane z Polskiej gospodarki pokazujące jej stan za grudzień tym razem nie zachwyciły. W minionym tygodniu poznaliśmy dane dotyczące produkcji przemysłowej w grudniu, która wzrosła o 1,0% w ujęciu rocznym wobec 4,6% w listopadzie i była niższa niż od oczekiwań zakładających wzrost o 1,7%. Nowe zamówienia w przemyśle w grudniu spadły o 7,9% w ujęciu rocznym wobec wzrostu o 13,7% r/r w listopadzie. Wskazuje to na znaczące hamowanie popytu. Słabnąca kondycja polskiego konsumenta potwierdzona została także danymi o dynamice sprzedaży detalicznej w grudniu. Ta spowolniła do 0,2% w skali roku i była niższa niż oczekiwany przez ekonomistów wzrost o 1,4%. Jest to najniższy odczyt od blisko dwóch lat. Finalne dane z rynku pracy wskazują, że stopa bezrobocia w grudniu wzrosła lekko do 5,2% z 5,1% w listopadzie, pozostając na historycznych minimach. Jednak pogarszającą się sytuację na rynku pracy obrazuje malejąca liczba ofert pracy zgłaszanych co miesiąc w urzędach pracy. W grudniu wyniosła ona 68,3 tys. i była najniższa od kwietnia 2020 r.

W Europie poprawiające się dane makro ożywiły nastroje inwestorów. Styczniowy indeks PMI dla strefy euro wzrósł bardziej niż oczekiwano, a indeksy PMI strefy euro i Niemiec dotyczące sektora usług przekroczyły dodatkowo poziom neutralny i znajdują się po raz pierwszy od kilku miesięcy powyżej 50 pkt. Wpływ na polepszenie wskaźników ma złagodzenie obaw o kryzys energetyczny oraz spodziewane ożywienie chińskiej gospodarki. Mniej recesyjna perspektywa na kolejne kwartały rysuje się także z badań nastrojów. Indeks koniunktury IFO w styczniu wzrósł do 90,2 pkt z 88,6 pkt w grudniu, a wskaźnik koniunktury konsumenckiej w strefie euro w styczniu wzrósł w styczniu do -20,9 pkt z -22,2 pkt w grudniu, do najwyższego poziomu od wybuchu wojny w Ukrainie.

Za oceanem tydzień upłynął w dobrych nastrojach dzięki wsparciu nowych publikacji danych makroekonomicznych. Trwa też sezon wynikowy i choć liczba spółek raportujących wyniki powyżej oczekiwań analityków jest niższa niż kilkuletnie średnie, to wciąż dla prawie 70% spółek, które do tej pory opublikowały dane, zysk na akcję jest wyższy od oczekiwanego. Niemniej jednak spowolnienie gospodarki daje o sobie znać w wynikach dużych amerykańskich spółek. Słabsze od oczekiwanych zyski opublikowały takie giganty technologiczne jak Microsoft, IBM czy Intel. Dane makro w minionym tygodniu wskazały natomiast, że amerykański PKB w czwartym kwartale 2022 wrósł o 2,9% (q/q) wobec 3,2% w trzecim kwartale. Spowolnienie gospodarcze okazało się łagodniejsze niż zakładał konsensus przewidujący odczyt na poziomie 2,6%. Liczba wniosków o zasiłek dla bezrobotnych w ubiegłym tygodniu wyniosła 186 tys., co stanowi odczyt najniższy od kwietnia ubiegłego roku. Piątkowe, ważne dane o inflacji były zgodne z oczekiwaniami. Wskaźnik inflacji PCE, wzrósł o 4,4% r/r, wciąż pozostając powyżej długoterminowego celu inflacyjnego Fed na poziomie 2%, ale znacznie poniżej 5,4-procentowego szczytu notowanego w lutym 2022 r. W piątek pojawiły się również dane dotyczące wydatków konsumpcyjnych, które to spadły w grudniu o 0,2%, wskazując na słabnącą siłę amerykańskiej konsumpcji w środowisku wysokich cen.

Rynki akcji

Za nami optymistyczny tydzień zakończony wzrostami na rynkach akcji. Pomimo niektórych słabszych danych makro z rynku amerykańskiego, zwłaszcza w obszarze konsumpcji, a także mieszanych wyników spółek z indeksu S&P500, rynek ma sporą nadzieję na słabszą od oczekiwanej recesję w roku 2023, a nadzieja ta przekuła się w świetny początek roku na globalnych parkietach.

Rosły także wyceny akcji w Europie, ponieważ niektóre dane gospodarcze okazały się lepsze od oczekiwań, w szczególności PMI Niemiec i całej strefy euro. Wzrost wspierany był także faktem, że pomimo jastrzębich wypowiedzi części członków Europejskiego Banku Centralnego rynki oczekują, że wobec malejącej dynamiki inflacji tempo zacieśniania polityki pieniężnej przez EBC może być potencjalnie łagodniejsze.

Na rodzimym parkiecie miniony tydzień także okazał się wzrostowy dla większości warszawskich indeksów. Nastroje w ciągu tygodnia popsuła jednak informacja o domniemanym przedłużeniu wakacji kredytowych, zdementowana jednak ostatecznie przez polityków. Indeks WIG Banki składający się z akcji zakończył tydzień ze stopą zwrotu -3,81%.

Rynki obligacji

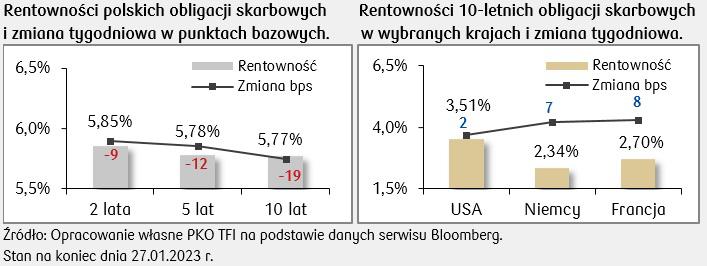

- Rentowności polskich papierów skarbowych utrzymują się poniżej poziomu 6% z tendencją do obniżania się w minionym tygodniu po słabszych danych makro, w tym w szczególności słabnącej produkcji przemysłowej. Lekko malejące rentowności, zwłaszcza papierów z dłuższym terminem zapadalności, wspierają wzrost wycen obligacji i przełożyły się na delikatne wzrosty wycen funduszy dłużnych. Wyceny kontraktów FRA („Forward Rate Agreement”) wciąż wskazują, że za kilka miesięcy stopa referencyjna NBP może spaść z obecnych 6,75%.

- Rentowności papierów zagranicznych wzrosły nieco na przestrzeni minionego tygodnia. Europejskie obligacje skarbowe reagują wzrostami rentowności na jastrzębie wypowiedzi członków EBC, którzy w większości podtrzymują chęć podjęcia stanowczych działań mających na celu obniżenie inflacji.

- Krzywa rentowności amerykańskich papierów skarbowych pozostała na niezmienionych poziomach. Mieszany charakter danych makro nie wywarł znaczącego wpływu na rynek skarbowy.

Najważniejsze wydarzenia obecnego tygodnia:

- Przed nami bardzo ważny tydzień zarówno pod kątem publikacji makro, jak i posiedzeń banków centralnych. Oczy rynku zwrócone będą przede wszystkim w kierunku amerykańskiego Fedu, który zgodnie z przewidywaniami ma podnieść stopy, lecz zmniejszyć skalę podwyżki stóp do +25 punktów bazowych (po podwyżce zakres stopy ma mieścić się w przedziale 4,50-4,75%).

- W tym tygodniu w kalendarium znajduje się również posiedzenie EBC, który zgodnie z konsensusem ma podnieść stopy ponownie o 50 punktów bazowych (główną stopę do 3,0%).

- Lokalnie czekają nas dwa ważne odczyty danych z polskiej gospodarki - wstępny szacunek PKB za cały 2022 rok) i PMI w przemyśle za styczeń.

Zespół PKO TFI

30.01.2023, godz. 17:00