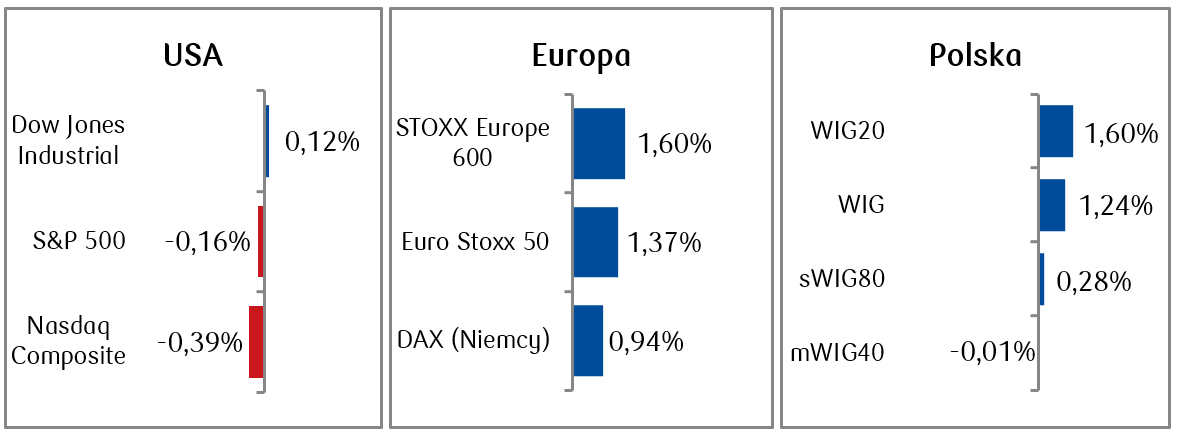

Miniony tydzień nie przyniósł większych zmian amerykańskich indeksów akcji. Lepiej na tym tle poradziły sobie akcje spółek notowanych na europejskich parkietach, gdzie większość indeksów zamknęła tydzień na plusach.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Najważniejszą publikacją danych gospodarczych w minionym tygodniu był odczyt wskaźnika inflacji w USA, który w ujęciu rocznym (r/r) wyniósł w sierpniu 3,7%, a 0,6% w ujęciu miesięcznym (m/m). Wzrost miesięczny okazał się najwyższy od połowy 2022 r. Wzrost bazowej inflacji miesięcznej, czyli po wyłączeniu cen energii i żywności, był nieco niższy i wyniósł 0,3%. Inflacja r/r spadła jednak już znacząco od najwyższego poziomu z czerwca 2022 (wówczas wynosiła 9,1% r/r), co przy publikacji kolejnych dobrych danych makroekonomicznych przyczynia się do utrzymywania nadziei rynku na tzw. „miękkie lądowanie” amerykańskiej gospodarki. Sprzedaż detaliczna w sierpniu była silna. W ujęciu miesięcznym wzrosła powyżej konsensusu (0,6% m/m w porównaniu do oczekiwań na poziomie 0,1% m/m). Z kolei produkcja przemysłowa wzrosła o 0,4% m/m przy oczekiwaniach na poziomie 0,1% m/m. Natomiast wstępne sierpniowe dane dotyczące indeksu PPI wykazały, że ceny producentów wzrosły bardziej niż oczekiwano o 1,6% r/r (konsensus zakładał wzrost o 1,3% r/r).

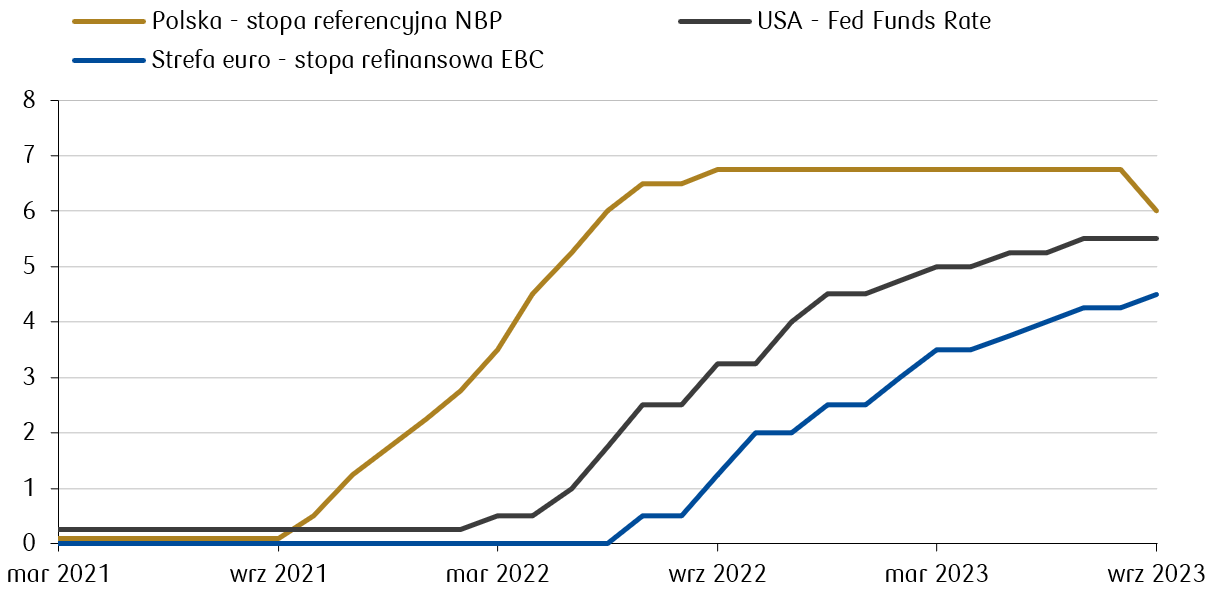

- Wydarzeniem tygodnia na rynkach europejskich było posiedzenie Europejskiego Banku Centralnego. EBC w czwartek ponownie podniósł stopy procentowe o 25 pb. do poziomu najwyższego od 1999 r. (tj. stopę refinansową do 4,50% oraz depozytową do 4,00%). Ważny był jednak przekaz prezes Christine Lagarde po posiedzeniu, zgodnie z którym prawdopodobnie była to ostatnia podwyżka w cyklu zacieśniania polityki monetarnej Europejskiego Banku Centralnego. Zdaniem EBC stopy znajdują się obecnie na takim poziomie, który jest wystarczający, aby wzrost cen obniżył się do poziomów celu inflacyjnego. Tymczasem najnowsze dane gospodarcze ponownie wskazują na spowolnienie gospodarcze w obszarze produkcji przemysłowej w strefie euro, która osłabiła się w lipcu bardziej niż oczekiwano, spadając o 1,1% m/m przy oczekiwaniach spadku o 0,9% m/m. Na dane świadczące o pogarszaniu się sytuacji gospodarczej w strefie euro, które pojawiały się w ostatnich miesiącach, zareagowała Komisja Europejska w swojej cyklicznej publikacji prognoz makroekonomicznych i obniżyła prognozę wzrostu produktu krajowego brutto w strefie euro w 2023 r. do 0,8% z 1,1%. Komisja zakłada także spadek w gospodarce niemieckiej o 0,4%, a w poprzednim raporcie przewidywała wzrost PKB Niemiec o 0,2%.

Główne stopy procentowe w USA, strefie euro i Polsce

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- W Polsce najważniejszą publikacją był ostateczny odczyt inflacji za sierpień, która została potwierdzona na poziomie 10,1% r/r (dla porównania odczyt lipcowy wynosił 10,8% r/r). Ceny konsumpcyjne nie zmieniły się w ujęciu miesięcznym i nie rosną już od 5 miesięcy. Poznaliśmy także dane dotyczące salda obrotów bieżących w lipcu, które okazały się słabsze od oczekiwań. Saldo od początku roku pozostaje jednak dodatnie. Nadwyżka na rachunku obrotów bieżących w lipcu wyniosła 566 mln EUR (zakładano odczyt na poziomie 1,3 mld EUR).

Rynki akcji

- Indeksy amerykańskie zakończyły tydzień bez większych zmian w porównaniu do poprzedniego tygodnia, choć widoczne były różnice w zachowaniu akcji pomiędzy rożnymi sektorami. Na słabsze nastroje w sektorze technologicznym wpłynęły między innymi mieszane komentarze inwestorów po konferencji Apple, na której zaprezentowano najnowszy produkt firmy czyli iPhone 15. Spółkom value pomagały z kolei wydarzenia z rynku surowców, ponieważ ceny kontraktów na ropę naftową przebiły poziom 90 dolarów za baryłkę po raz pierwszy od listopada ubiegłego roku.

- Nastroje na rynkach europejskich poprawiły się natomiast po podwyżce stóp przez EBC, który zasygnalizował, że stopy procentowe prawdopodobnie osiągnęły już szczyt w obecnym cyklu. Pomogły także nowe dane dotyczące produkcji i sprzedaży detalicznej w Chinach, które po kilku niezbyt dobrych odczytach z poprzednich miesięcy, zaskoczyły na plus pod względem oczekiwań. Produkcja przemysłowa wzrosła o 4,5% r/r (konsensus zakładał 3,9% r/r), a sprzedaż detaliczna wzrosła o 4,6% r/r (konsensus zakładał 3,0% r/r).

- Na warszawskim parkiecie nastąpiło odbicie po dynamicznych spadkach z wcześniejszego tygodnia. Najmocniejszy, bo 1,6-procentowy wzrost osiągnął indeks dwudziestu największych spółek.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 15.09.2023 r.

Rynki obligacji

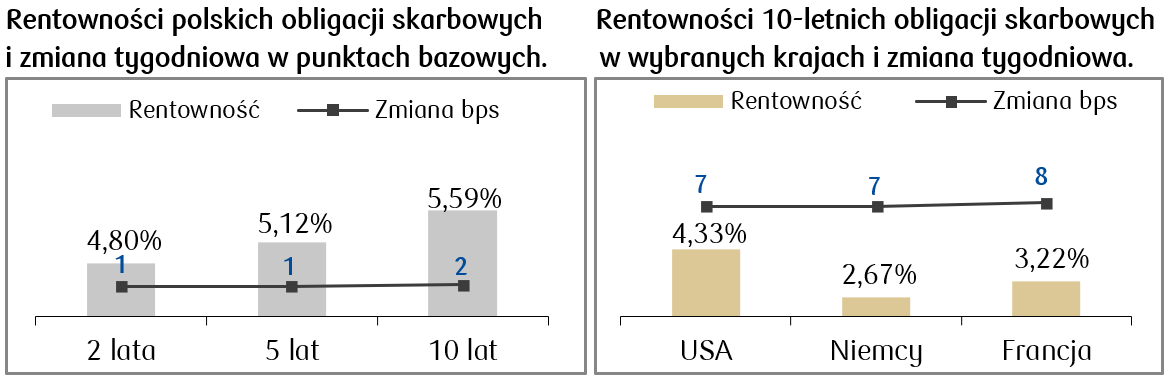

- Obawy o możliwość dalszych podwyżek stóp procentowych wciąż ciążyły na cenach amerykańskich obligacji rządowych. Rentowność 10-letnich obligacji skarbowych wzrosła do 4,33%, niewiele niżej od maksymalnej rentowności w tym roku.

- Rentowność europejskich obligacji skarbowych spadła w czwartek po decyzji EBC w nadziei, że mogła to być ostatnia decyzja dotycząca podwyżek stóp, natomiast w piątek rentowności odbiły i zakończyły dzień kilka punktów bazowych powyżej zamknięcia z poprzedniego tygodnia.

- W zeszłym tygodniu rentowności polskich obligacji były stabilne, w przeciwieństwie do dużych spadków, jakie nastąpiły zaraz po cięciu stóp przez RPP, a ich poziomy utrzymały się na zbliżonych wartościach do tych z zamknięcia poprzedniego tygodnia. Wyceny kontraktów FRA („Forward Rate Agreement”) wzrosły o kilka punktów bazowych w porównaniu do poprzedniego tygodnia. Rynek FRA wciąż wycenia dalsze obniżki stóp przez RPP i zakłada spadek stopy referencyjnej o kolejne 200 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 15.09.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 15.09.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W nadchodzącym tygodniu czekamy przede wszystkim na posiedzenie amerykańskiej Rezerwy Federalnej. Konsensus rynkowy zakłada tym razem, że Fed nie podniesie stóp. Równie ważne jak sama decyzja, będą także komunikat po posiedzeniu oraz komentarze członków Fed. Dodatkowo poznamy wstępny odczyt amerykańskiego PMI za sierpień oraz nowe dane z rynku pracy.

- W tym tygodniu odbędą się także posiedzenia innych ważnych banków centralnych, między innymi Japonii, Chin i Wielkiej Brytanii. Jeśli chodzi o dane z Europy to czekamy na publikacje ostatecznych danych o inflacji za sierpień i wstępny odczyt PMI za wrzesień ze strefy euro. Najważniejsze dane z Niemiec to PMI i PPI za sierpień.

- Także w lokalnym kalendarzu pojawi się cały szereg odczytów danych za sierpień. Najciekawsze z nich to odczyt inflacji bazowej, indeks cen producentów PPI oraz sprzedaży detalicznej. Konsensus zakłada dalszą obniżkę inflacji bazowej oraz cen producentów, a także lekkie pogorszenie sprzedaży detalicznej względem lipca.

Zespół PKO TFI,

18.09.2023, godz. 14:30