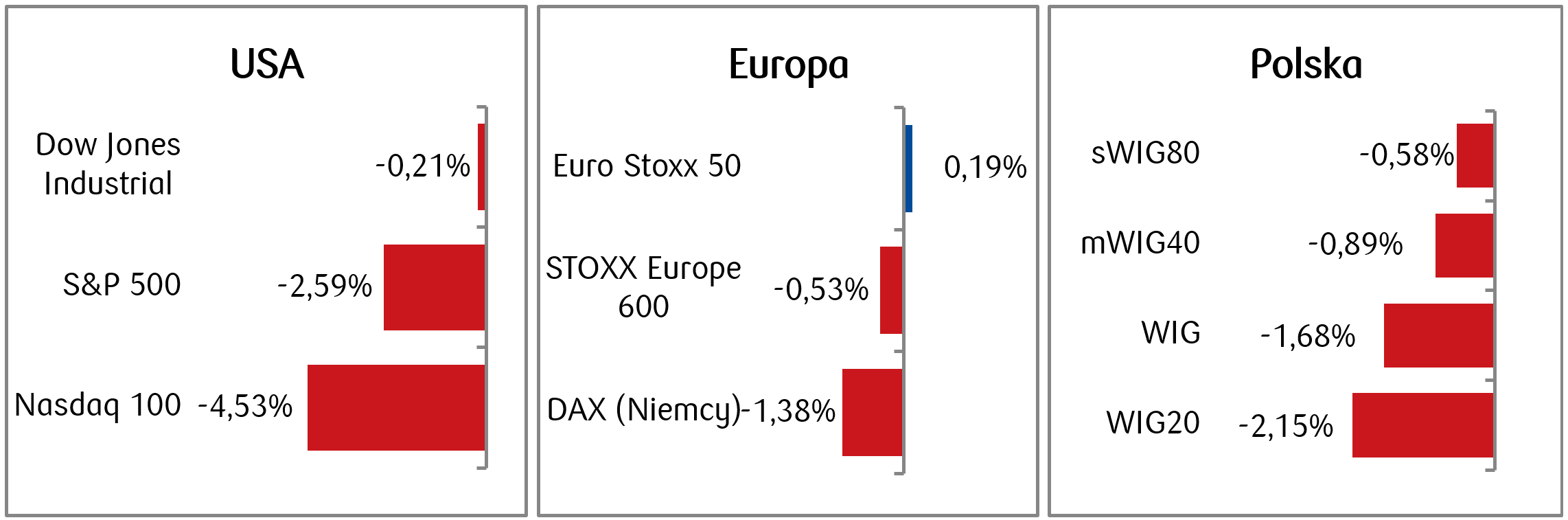

Miniony tydzień przyniósł wyraźne pogorszenie nastrojów inwestorów. Indeks Nasdaq 100 spadł o 4,5%, a S&P 500 zakończył dziewięciotygodniową serię wzrostów. Słabszy sentyment był widoczny również na rynkach europejskich i na warszawskiej giełdzie, gdzie WIG20 stracił ponad 2%. W tle utrzymywały się obawy o inflację i perspektywy stóp procentowych. W USA solidne dane z rynku pracy potwierdziły odporność gospodarki, a jednocześnie przyczyniły się do wzrostu rentowności obligacji skarbowych, również europejskich. W Polsce RPP pozostawiła stopy procentowe bez zmian, wskazując na stabilizację inflacji, choć rynek nadal wycenia możliwość dalszego zacieśnienia polityki pieniężnej w perspektywie najbliższych kwartałów.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik ISM w przemyśle | Poniedziałek | Maj | 53,0 | 52,7 | 54,0 |

Wydatki budowlane m/m | Poniedziałek | Kwiecień | 0,3% | 0,2%* | 0,4% |

Zamowienia fabryczne | Środa | Kwiecień | 4,5% | 1,8%* | 4,8% |

Wskaźnik ISM w usługach | Środa | Maj | 53,9 | 53,6 | 54,5 |

Zmiana zatrudnienia ADP | Środa | Maj | 118 tys. | 105 tys.* | 122 tys. |

Zmiana zatrudnienia w sektorach pozarolniczych | Piątek | Maj | 89 tys. | 179 tys*. | 172 tys. |

Stopa bezrobocia | Piątek | Maj | 4,3% | 4,3% | 4,3% |

- Amerykańska gospodarka pozostaje odporna na zawirowania. Indeksy ISM dla przemysłu i usług wzrosły w maju do odpowiednio 54,0 i 54,5 pkt, osiągając najwyższe poziomy od 2022 r. Poprawie sprzyjał wzrost nowych zamówień i aktywności przedsiębiorstw, choć firmy nadal wskazywały na podwyższoną niepewność oraz wysoką zmienność cen surowców i energii.

- Rynek pracy pozostaje mocny mimo wysokich stóp procentowych. Zatrudnienie poza rolnictwem wzrosło w maju o 172 tys. miejsc pracy, wyraźnie powyżej oczekiwań, a stopa bezrobocia utrzymała się na poziomie 4,3%. Pozytywnie zaskoczyły także dane ADP, które pokazały wzrost zatrudnienia w sektorze prywatnym o 122 tys. etatów.

- Aktywność inwestycyjna przedsiębiorstw pozostaje wysoka. Zamówienia w przemyśle wzrosły w kwietniu o 4,8% m/m, a zamówienia na dobra trwałego użytku o 8,0% m/m, osiągając najwyższą dynamikę od blisko roku. Wzrost napędzały przede wszystkim zamówienia w sektorze lotniczym i transportowym, choć utrzymywała się także dobra koniunktura w budownictwie, gdzie wydatki wzrosły drugi miesiąc z rzędu.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż detaliczna m/m w Niemczech | Poniedziałek | Kwiecień | -0,4% | -0,3%* | -0,3% |

Inflacja konsumencka r/r | Wtorek | Maj | 3,2% | 3,0% | 3,2% |

PPI w strefie euro r/r | Środa | Kwiecień | 4,8% | 2,0% | 4,9% |

PKB w strefie euro r/r (trzeci odczyt) | Piątek | I kwartał | 0,8% | 1,2% | 0,3% |

- Inflacja w strefie euro ponownie przyspieszyła i pozostaje wyraźnie powyżej celu EBC. W maju wzrosła do 3,2% r/r z 3,0% miesiąc wcześniej, osiągając najwyższy poziom od września 2023 r. Wzrost cen napędzały przede wszystkim energia (+10,9% r/r), ale przyspieszyła również inflacja bazowa, która wzrosła do 2,5% z 2,2%, sygnalizując rozszerzanie się presji cenowej na kolejne obszary gospodarki.

- Gospodarka strefy euro wyraźnie wyhamowała w I kwartale. PKB wzrósł jedynie o 0,3% r/r wobec 1,2% w poprzednim kwartale, a w ujęciu kwartalnym gospodarka skurczyła się o 0,2%, notując pierwszy spadek od 2022 r. Negatywnie na aktywność wpływały słabsze inwestycje, spadek eksportu oraz wyższe koszty energii związane z napięciami na Bliskim Wschodzie.

- Słabość popytu konsumenckiego pozostaje widoczna, szczególnie w Niemczech. Niemiecka sprzedaż detaliczna spadła w kwietniu o 0,3% m/m, notując czwarty miesięczny spadek z rzędu. Jednocześnie ceny producentów w strefie euro wzrosły o 4,9% r/r, najmocniej od marca 2023 r., co wskazuje na utrzymującą się presję kosztową w europejskiej gospodarce.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PKB r/r (odczyt finalny) | Poniedziałek | I kwartał | 3,4% | 4,1% | 3,5% |

Wskaźnik PMI przemysłowy | Poniedziałek | Maj | 48,5 | 48,8 | 49,4 |

Decyzja o stopach NBP | Wtorek | - | 3,75% | 3,75% | 3,75% |

- Polska gospodarka utrzymała solidne tempo wzrostu, choć widoczne jest stopniowe spowolnienie aktywności. PKB w I kwartale 2026 r. wzrósł o 3,5% r/r wobec 4,1% w poprzednim kwartale. Wolniej rosła konsumpcja prywatna (3,3% r/r), inwestycje (2,4% r/r) oraz popyt krajowy, a negatywny wpływ na wzrost miał eksport netto.

- Koniunktura w przemyśle pozostaje słaba, ale pojawiają się pierwsze oznaki poprawy. Wskaźnik PMI dla przemysłu wzrósł w maju do 49,4 pkt z 48,8 pkt miesiąc wcześniej, osiągając najwyższy poziom od ponad roku. Mimo że sektor pozostaje w fazie spowolnienia, poprawę wspierał wzrost produkcji oraz lepsza dostępność części surowców.

- RPP pozostawiła stopy procentowe bez zmian, a niższa od oczekiwań inflacja ograniczyła presję na dalsze zacieśnianie polityki pieniężnej. Stopa referencyjna NBP pozostała na poziomie 3,75%, a inflacja CPI spadła w maju do 3,1% r/r z 3,2% miesiąc wcześniej. Dane te złagodziły obawy, że wzrost cen energii przełoży się na trwałe przyspieszenie inflacji w gospodarce.

Rynki akcji

- Indeks S&P 500 zakończył dzięwięciotygodniową passę wzrostową. Wyjątkowa słaba była sesja piątkowa, niekorzystna zwłaszcza dla spółek technologicznych i powiązanych z półprzewodnikami, co wpłynęło także na szeroki rynek akcji. S&P 500 zakończył tydzień spadkiem o około 2,6%, podczas gdy Nasdaq 100 stracił 4,5%, a Dow Jones 0,2%.

- Ceny ropy naftowej wahały się w minionym tygodniu w dość szerokim przedziale, w środę przekraczając 96 dolarów za baryłkę, by następnie ustabilizować się lekko powyżej poziomu 90 dolarów na zakończenie piątkowej sesji, notując 3,6-procentowy wzrost w ujęciu tygodniowym.

- Europejskie giełdy także zakończyły tydzień spadkami, które ciążyły szerokiemu indeksowi Stoxx Europe 600 oraz głównym indeksom w poszczególnych państwach. W skali całego tygodnia najbardziej widoczna była ostrożność wobec sektora przemysłowego i konsumpcyjnego, przy jednoczesnym lepszym zachowaniu części spółek energetycznych i technologicznych.

- Również na GPW tydzień upłynął pod znakiem korekty, a WIG20 rozpoczął miesiąc tygodniowym spadkiem o 2,15%. Spośród polskich blue chipów tydzień na zielono zakończyły jedynie Pepco, Allegro, PKN i Budimex.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 05.06.2026 r.

Rynki obligacji

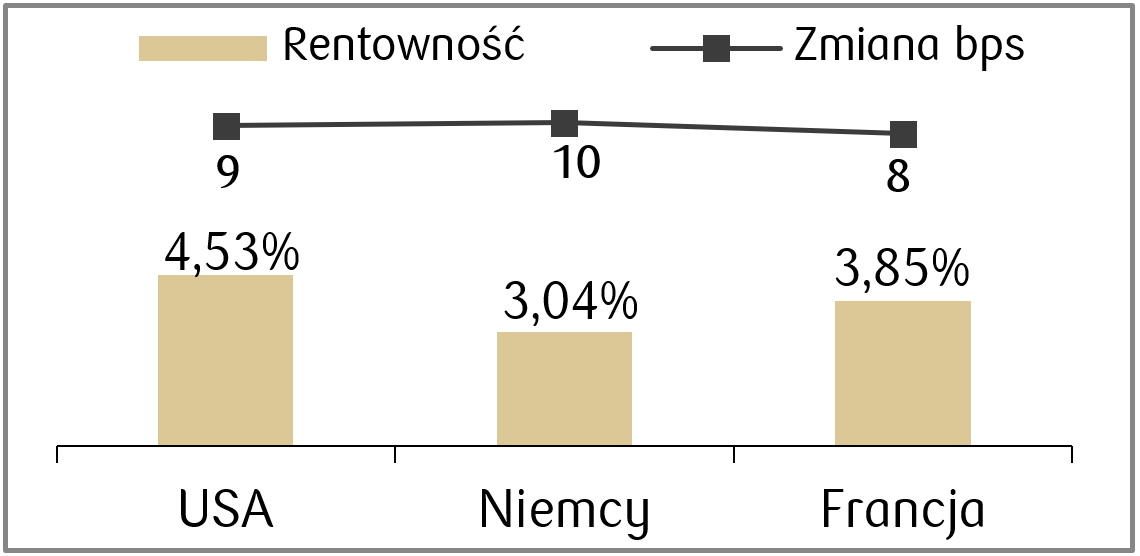

- W ubiegłym tygodniu rentowności amerykańskich Treasuries wzrosły, a 10-latki zakończyły tydzień w okolicach 4,53%, po wzroście o ok. 10 pb względem poprzedniego tygodnia, przy czym najmocniej wzrósł krótki koniec krzywej. Przyczyną wzrostów rentowności były m.in. lepsze od oczekiwań piątkowe dane z rynku pracy.

- Także w Europie sentyment do rynków długu był umiarkowany, a rentowności europejskich dziesięciolatek podskoczyły o kilkanaście punktów bazowych. Niemiecki Bund zakończył piątkową sesję z rentownością na poziomie 3,04%, o ok. 10 punktów bazowych wyżej niż tydzień temu.

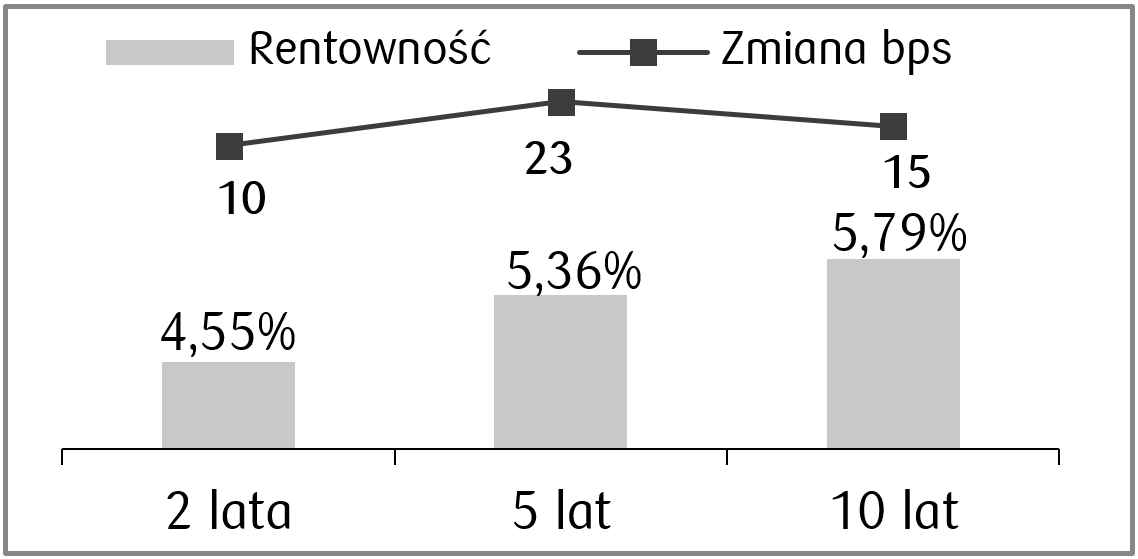

- Na polskim rynku długu rentowności również szły mocno w górę. Wydarzeniem tygodnia była decyzja RPP o pozostawieniu stóp bez zmian oraz konferencja prezesa NBP, na którym prezes Adam Glapiński wskazał, że RPP uznaje obecny poziom stóp za wystarczający do stabilizacji inflacji. Rynek kontraktów FRA tymczasem wycenia możliwość trzech podwyżek po 25 pb przez RPP w ciągu roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 05.06.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż istniejących domów | Wtorek | Maj | 4,06 mln | 4,02 mln |

CPI m/m | Środa | Maj | 0,5% | 0,6% |

CPI r/r | Środa | Maj | 4,2% | 3,8% |

PPI m/m | Czwartek | Maj | 0,7% | 1,4% |

PPI r/r | Czwartek | Maj | 6,4% | 6,0% |

Indeks nastrojów konsumentów Michigan | Piątek | Czerwiec | 46,0 | 44,8 |

- Najważniejsze dane w amerykańskim kalendarzu makroekonomicznym w nadchodzącym tygodniu to odczyty wskaźników cen. Pojawią się majowe odczyty wskaźników CPI i PPI, które w ujęciu rocznym mają wzrosnąć do odpowiednio 4,2% i 6,4%.

- Poza tym pojawi się m.in. odczyt nastrojów konsumentów Michigan, który ma poprawić się względem poprzedniego miesiąca.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentow Sentix w strefie euro | Poniedziałek | Czerwiec | -14,0 | -16,4 |

Zamówienia fabryczne m/m w Niemczech | Poniedziałek | Kwiecień | -2,0% | 5,0% |

Produkcja przemysłowa m/m w Niemczech | Wtorek | Kwiecień | 0,2% | -0,7% |

Strefa euro – decyzja o stopach | Czwartek | - | 2,40% | 2,15% |

- Wydarzeniem tygodnia w Europie będzie posiedzenie EBC, na którym zgodnie z konsensusem stopy mają zostać poniesione o ćwierć punktu procentowego.

- Oprócz tego poznamy m.in. odczyty Sentix w strefie euro, a także zamówień fabrycznych i produkcji przemysłowej w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Saldo obrotów bieżących | Piątek | Kwiecień | -104 mln | -234 mln |

- W nadchodzącym tygodniu jedyna ważna publikacja danych makroekonomicznych w Polsce to dane o polskim bilansie płatniczym.

Zespół PKO TFI,

08.06.2026 r. 15:15