Miniony tydzień przyniósł poprawę nastrojów na globalnych rynkach akcji, wspieraną przez sygnały z Fed sugerujące możliwe obniżki stóp procentowych. Amerykańskie indeksy w większości zakończyły tydzień wzrostami, a Dow Jones ustanowił nowy rekord. W Europie indeksy także zyskały, podczas gdy polski rynek znalazł się pod presją zapowiedzi podwyżki podatku dla sektora bankowego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Rozpoczęte budowy domów | Wtorek | Lipiec | 1,290 mln | 1,358 mln* | 1,428 mln |

S&P Global przemysłowy PMI | Czwartek | Sierpień | 49,5 | 49,8 | 53,3 |

S&P Global zbiorczy PMI | Czwartek | Sierpień | - | 55,1 | 55,4 |

Sprzedaż nowych domów | Czwartek | Lipiec | 3,92 mln | 3,93 mln | 4,01 mln |

- Liczba rozpoczętych budów domów wzrosła w lipcu o 5,2% m/m, osiągając najwyższy poziom od pięciu miesięcy i wyraźnie przekraczając oczekiwania rynku. Wzrost napędzały projekty wielorodzinne, szczególnie w regionie środkowego wschodu i na południu kraju, co z nawiązką zrównoważyło spadki na zachodzie i w północno-wschodniej części USA.

- W sierpniu wskaźnik PMI dla przemysłu wzrósł do 53,3 pkt z 49,8 pkt miesiąc wcześniej, znacznie powyżej prognoz (49,5 pkt). To najlepszy wynik od maja 2022 r., sygnalizujący powrót do wyraźnej ekspansji sektora przemysłowego. Produkcja i nowe zamówienia rosły w najszybszym tempie od kilkunastu miesięcy, a zatrudnienie odnotowało największy wzrost od marca 2022 r.

- Zbiorczy wskaźnik PMI osiągnął w sierpniu 55,4 pkt wobec 55,1 pkt w lipcu, sygnalizując najsilniejsze tempo wzrostu w tym roku. Wzrost aktywności wspierała stabilna koniunktura w usługach i poprawa w przemyśle. Jednocześnie firmy wskazywały na rosnące koszty produkcji związane z cłami, co przełożyło się na najsilniejszy od trzech lat wzrost cen sprzedaży.

- Sprzedaż domów na rynku wtórnym zwiększyła się w lipcu o 2% m/m, przekraczając prognozy i notując najsilniejszy miesięczny wzrost od lutego. Lekka poprawa dostępności mieszkań, wyhamowanie dynamiki cen i rosnące płace sprzyjały popytowi, zwłaszcza w segmencie mieszkań w południowych stanach.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik PMI dla przemysłu w strefie euro | Czwartek | Sierpień | 49,5 | 49,8 | 50,5 |

Wskaźnik PMI zbiorczy w strefie euro | Czwartek | Sierpień | 50,7 | 50,9 | 51,1 |

Wskaźnik PMI dla przemysłu w Niemczech | Czwartek | Sierpień | 48,8 | 49,1 | 49,9 |

Wskaźnik PMI zbiorczy w Niemczech | Czwartek | Sierpień | 50,2 | 50,6 | 50,9 |

Wskaźnik zaufania konsumentów | Czwartek | Sierpień | -14,9 | -14,7 | -15,5 |

PKB r/r w Niemczech, odczyt finalny | Piątek | 2 kwartał | 0,4% | 0,0% | 0,2% |

- W sierpniu wskaźnik PMI dla przemysłu w strefie euro wzrósł do 50,5 pkt z 49,8 pkt w lipcu, sygnalizując pierwszą od ponad trzech lat ekspansję sektora i najwyższy poziom od kwietnia 2022 r. Wzrost produkcji był najsilniejszy od 38 miesięcy, a nowe zamówienia zwiększyły się po raz pierwszy od 2022 r. Jednocześnie utrzymywał się spadek zatrudnienia, a firmy ograniczały zakupy materiałów.

- Zbiorczy wskaźnik PMI dla strefy euro osiągnął w sierpniu 51,1 pkt wobec 50,9 pkt miesiąc wcześniej, przekraczając oczekiwania rynku. To najsilniejszy wzrost aktywności sektora prywatnego od maja 2024 r. Lepsze dane wynikały z odbicia w przemyśle oraz utrzymania wzrostu w usługach, choć tempo zatrudnienia osłabło, a koszty produkcji rosły najszybciej od pięciu miesięcy.

- Niemiecki przemysł również poprawił wyniki – wskaźnik PMI wzrósł do 49,9 pkt, najwyżej od czerwca 2022 r. Wzrost produkcji wspierały nowe zamówienia, które rosły w najszybszym tempie od marca 2022 r. Eksport minimalnie się obniżył, a zatrudnienie spadało. Koszty surowców były jednak niższe dzięki spadkowi cen ropy i silnemu euro.

- Zbiorczy PMI dla Niemiec wyniósł 50,9 pkt wobec 50,6 pkt w lipcu, wspierany przez przemysł, podczas gdy sektor usług utrzymał stagnację. Choć wskaźnik był powyżej prognoz, wciąż pozostaje poniżej długoterminowej średniej, co sugeruje umiarkowane tempo wzrostu.

- Wskaźnik zaufania konsumentów w strefie euro pogorszył się w sierpniu do -15,5 pkt z -14,7 pkt miesiąc wcześniej, pozostając wyraźnie poniżej historycznej średniej.

- Gospodarka niemiecka wzrosła w II kwartale 2025 r. o 0,2% r/r, co wskazuje na bardzo słabe tempo wzrostu największej gospodarki Europy, poniżej jej długookresowej średniej.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja bazowa r/r | Poniedziałek | Lipiec | 3,3% | 3,4% | 3,3% |

Przeciętne wynagrodzenie brutto (r/r) | Czwartek | Lipiec | 8,6% | 9,0% | 7,6% |

Produkcja przemysłowa r/r | Czwartek | Lipiec | 1,6% | -0,4%* | 2,9% |

Wskaźnik PPI r/r | Czwartek | Lipiec | -1,4% | -1,5%* | -1,2% |

Produkcja budowlana r/r | Czwartek | Lipiec | - | 2,2% | 0,5% |

Wskaźnik zaufania konsumentów | Czwartek | Sierpień | - | -14,0 | -12,1 |

- Inflacja bazowa w lipcu wyniosła 3,3% r/r, nieco poniżej długoterminowej średniej, pozostając na najniższych poziomach od ponad trzech lat. Dane wskazują na stopniowe wygaszanie presji cenowej w gospodarce.

- Wynagrodzenia w sektorze przedsiębiorstw wzrosły w lipcu o 7,6% r/r, najsłabiej od lutego 2021 r. i wyraźnie poniżej oczekiwań rynku. W ujęciu miesięcznym płace zwiększyły się o 0,3%, a w okresie od początku roku notują średni wzrost o 8,4%.

- Produkcja przemysłowa odbiła w lipcu, rosnąc o 2,9% r/r i przekraczając oczekiwania (1,6%). Wzrost napędzał sektor przetwórstwa przemysłowego, podczas gdy górnictwo i energetyka nadal notowały spadki, choć w mniejszej skali niż miesiąc wcześniej.

- Ceny producentów obniżyły się w lipcu o 1,2% r/r, co oznacza spowolnienie deflacji względem czerwca. Najsilniejsze spadki dotyczyły sektora górniczego i energetycznego, natomiast

w przetwórstwie dynamika cen pozostała umiarkowanie ujemna. - Produkcja budowlano-montażowa, po oczyszczeniu z czynników sezonowych, była w lipcu wyższa o 0,5% r/r, ale jednocześnie o 0,6% niższa niż w czerwcu.

- W sierpniu odnotowano poprawę nastrojów konsumenckich. Bieżący Wskaźnik Ufności Konsumenckiej (BWUK) wyniósł –12,1 pkt, rosnąc o 1,9 pkt m/m i o 3,8 pkt wobec sierpnia 2024 r. Najsilniej poprawiły się oceny przyszłej i obecnej sytuacji ekonomicznej kraju (+4,3 pkt i +2,4 pkt). Wzrosły też oczekiwania dotyczące przyszłej sytuacji finansowej gospodarstw domowych oraz możliwości dokonywania ważnych zakupów. Pogorszyła się jedynie ocena bieżącej sytuacji finansowej gospodarstw domowych (–1,3 pkt).

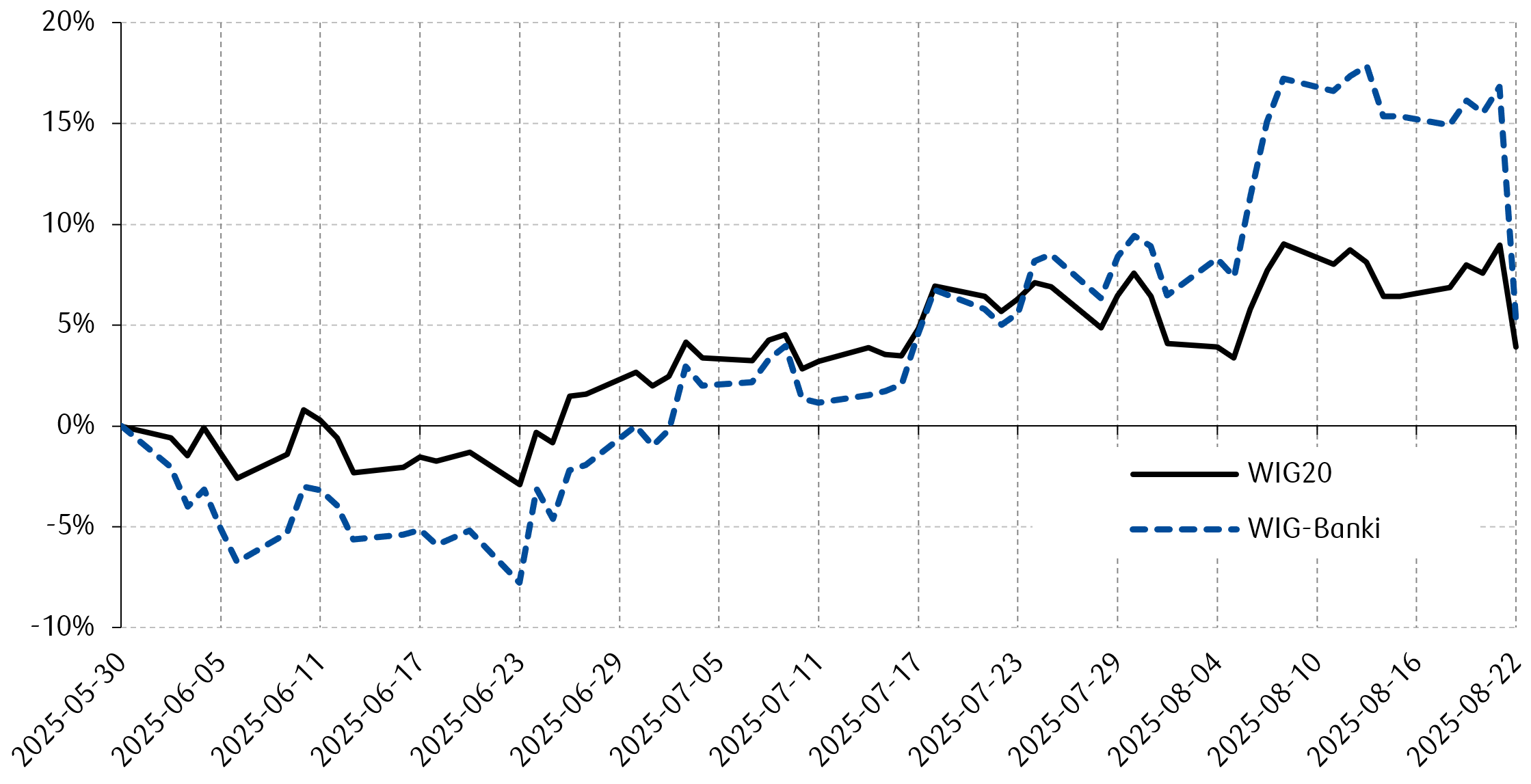

Wykres tygodnia

Zapowiedzi nowych stawek CIT dla banków wywołały gwałtowną przecenę akcji sektora na warszawskim parkiecie. To zaważyło na tygodniowych stopach zwrotu uzyskanych przez indeks WIG20.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

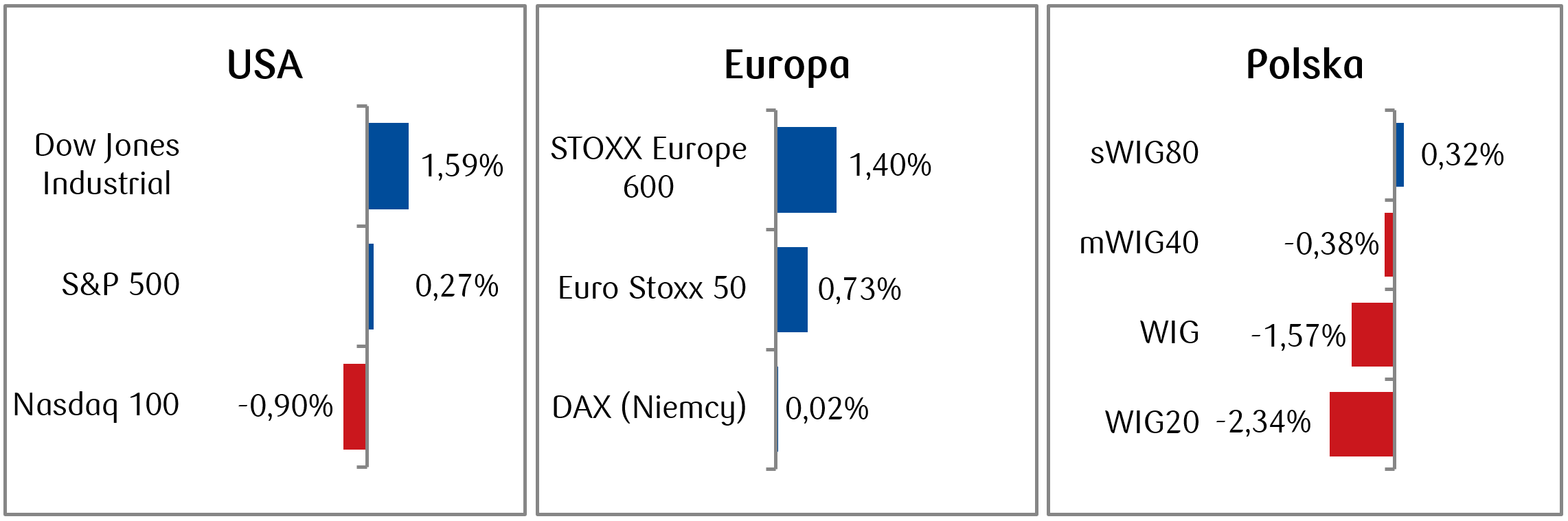

- W minionym tygodniu na amerykańskich parkietach szczególnie wyróżniała się piątkowa sesja, podczas której indeksy odbiły, a S&P 500 przerwał pięciosesyjny trend spadkowy. Dow Jones zyskał 1,6% w skali tygodnia i ustanowił pierwszy rekord w 2025 roku. Wzrosty wspierał optymizm inwestorów po komentarzach Jerome’a Powella dotyczących możliwych obniżek stóp Fed.

- Najważniejsze indeksy europejskie zakończyły tydzień na plusach, a przyczyną poprawy nastrojów były m.in. nadzieje na obniżki stóp procentowych za oceanem. Włoski FTSE MIB zyskał 1,54%, a francuski CAC 40 wzrósł o 0,58%. Z kolei niemiecki DAX zyskał zaledwie 0,02%.

- Na warszawskim parkiecie dominowały spadki wywołane zapowiedzią podwyżki stawki CIT dla banków przez Ministerstwo Finansów. WIG20 stracił 2,34% w ujęciu tygodniowym, a indeks WIG-banki spadł aż o 9%, gdyż projekty zmian podatkowych wywołały gwałtowną wyprzedaż sektora bankowego. Największe straty tygodniowe biorąc pod uwagę polskie blue chipy, ponieśli akcjonariusze PKO Banku Polskiego (-11,74%), Banku Pekao S.A. (-9,68%) i Alior Banku (-7,52%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 22.08.2025 r.

Rynki obligacji

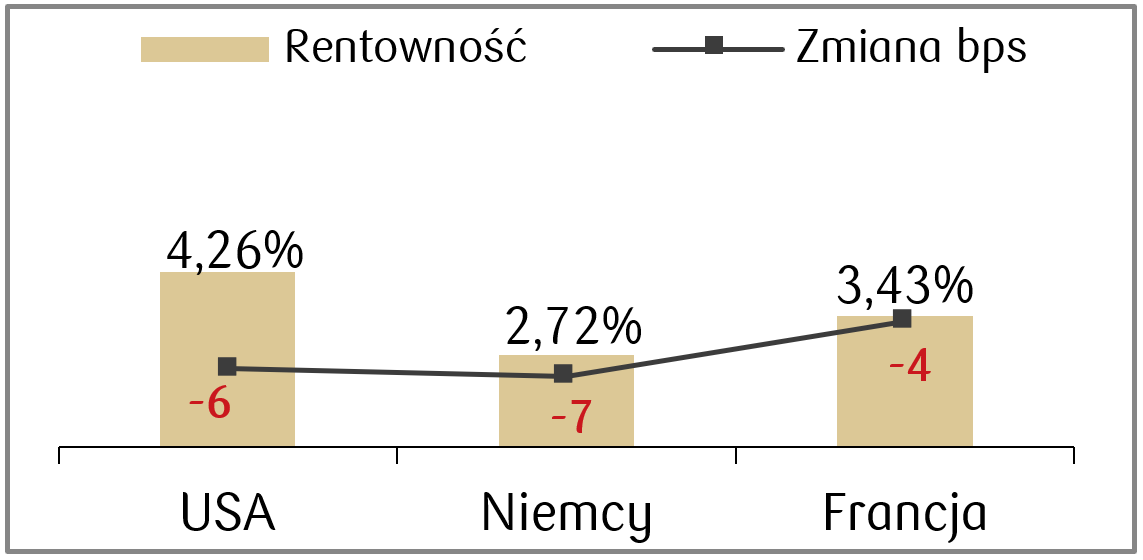

- Rentowności amerykańskich obligacji skarbowych spadły w minionym tygodniu wraz ze wzrostem oczekiwań na możliwe obniżki stóp Fed po sugestiach Jerome’a Powella podczas sympozjum w Jackson Hole. Przewodniczący Rezerwy Federalnej wskazał na rosnące zagrożenia dla rynku pracy oraz utrzymujące się ryzyka inflacyjne. Rentowność 10-letnich Treasuries obniżyła się z 4,32% do 4,26% na koniec piątkowej sesji.

- Na rynku europejskim również odnotowano lekkie spadki rentowności. Rentowność 10-letnich niemieckich Bundów zniżkowała w okolice 2,72%, czyli o ok. 7 pb. w stosunku do poprzedniego tygodnia.

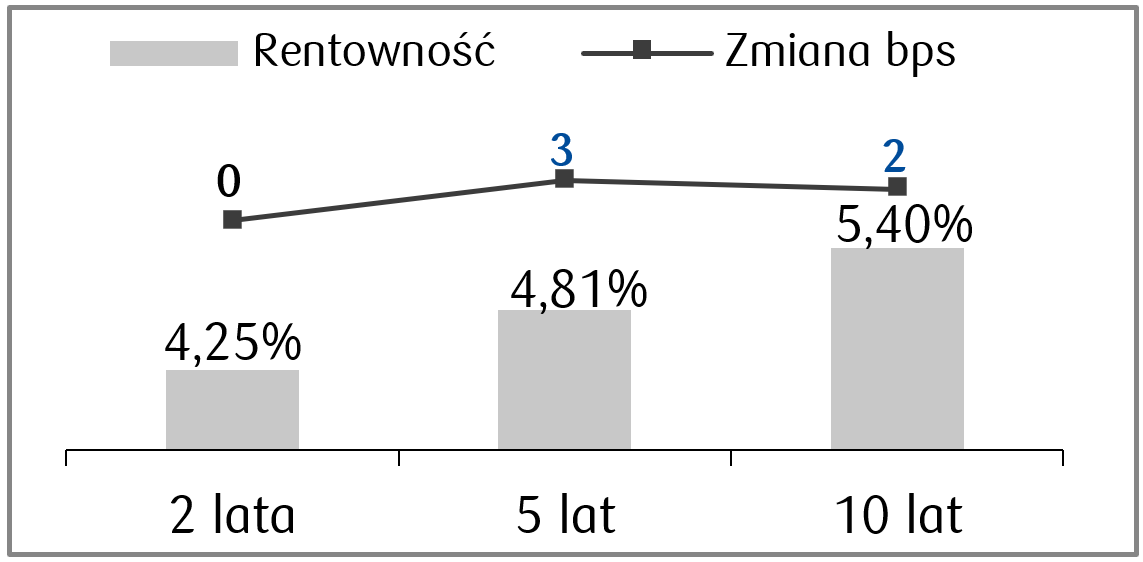

- Rentowności polskich obligacji skarbowych pozostały stabilne, a 10-latki zakończyły tydzień w rejonie 5,40%. Stawki kontraktów FRA nie uległy istotnym zmianom i nadal wyceniają obniżki stopy referencyjnej NBP o 125 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 22.08.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż nowych domów | Poniedziałek | Lipiec | 630 tys. | 627 tys. |

Zamowienia na dobra trwałe | Wtorek | Lipiec | -4,0% | -9,4% |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Sierpień | 96,4 | 97,2 |

PKB annualizowane kw/kw, II odczyt | Czwartek | 2 kwartał 2025 | 3,1% | 3,0% |

Dochody osobiste | Piątek | Lipiec | 0,4% | 0,3% |

Wydatki osobiste | Piątek | Lipiec | 0,5% | 0,3% |

Zapasy hurtowe m/m | Piątek | Lipiec | 0,1% | 0,1% |

- W tym tygodniu najważniejsze dane makroekonomiczne będą skupiać się wokół odczytów związanych z sytuacją amerykańskiego konsumenta. We wtorek pojawi się wskaźnik zaufania konsumentów Conference Board, który ma ulec lekkiemu pogorszeniu względem lipca, natomiast lipcowe odczyty dochodów i wydatków osobistych, które poznamy w piątek, powinny wzrosnąć w odniesieniu do wskaźników czerwcowych.

- Dodatkowo pojawią się m.in. drugi odczyt PKB za II kwartał oraz sprzedaż nowych domów w lipcu.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Ifo klimatu biznesowego | Poniedziałek | Sierpień | 88,8 | 88,6 |

Wskaźnik zaufania konsumentów GfK | Środa | Wrzesień | -21,5 | -21,5 |

Inflacja konsumencka w Niemczech (r/r) | Piątek | Sierpień | 2,1% | 2,0% |

Inflacja HICP w Niemczech (r/r) | Piątek | Sierpień | 2,0% | 1,8% |

- Najważniejsze publikacje nadchodzącego tygodnia w Niemczech to sierpniowe wskaźniki inflacji CPI oraz HICP. Konsensus zakłada jej utrzymanie się w okolicach 2%.

- Poza tym poznamy m.in. wskaźnik zaufania konsumentów GfK oraz Ifo klimatu biznesowego w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż detaliczna r/r | Poniedziałek | Lipiec | 3,7% | 2,1% |

Stopa bezrobocia | Wtorek | Lipiec | 5,4% | 5,2% |

Inflacja konsumencka r/r | Piątek | Sierpień | 2,9% | 3,1% |

Inflacja konsumencka m/m | Piątek | Sierpień | 0,0% | 0,3% |

- W nowym tygodniu pojawi się wstępny odczyt inflacji konsumenckiej (CPI) za sierpień. Rynek zakłada jej spadek do poziomu 2,9% r/r.

- Poza tym poznamy wskaźnik sprzedaży detalicznej za lipiec, który zgodnie z oczekiwaniami wzrośnie do 3,7% r/r, a także stopę bezrobocia w lipcu, który ma wzrosnąć do 5,4%.

Zespół PKO TFI,

25.08.2025 r. 11:40