W minionym tygodniu najważniejszym wątkiem, który miał wpływ na rynki finansowe była perspektywa pogłębiającej się wojny na Bliskim Wschodzie, po niedawnych atakach Hamasu na Izrael. W wyniku tych zdarzeń cena kontraktów na ropę Brent wzrosła w tydzień o ok. 7,5%. Dodatkowym czynnikiem ryzyka geopolitycznego były nowe weekendowe doniesienia o przygotowywanej przez Izrael inwazji na Strefę Gazy, w związku z czym izraelskie władze poleciły cywilom opuszczenie tego terenu. W Polsce natomiast w niedzielę odbyły się wybory parlamentarne. Inwestorzy będą śledzić wyniki cząstkowe, a najpóźniej we wtorek poznamy oficjalne dane. Wyniki wyborów określą kształt przyszłego parlamentu, co zdeterminuje sposób prowadzenia polskiej polityki gospodarczej oraz międzynarodowej na kolejne 4 lata.

Najważniejsze wydarzenia gospodarcze i rynkowe:

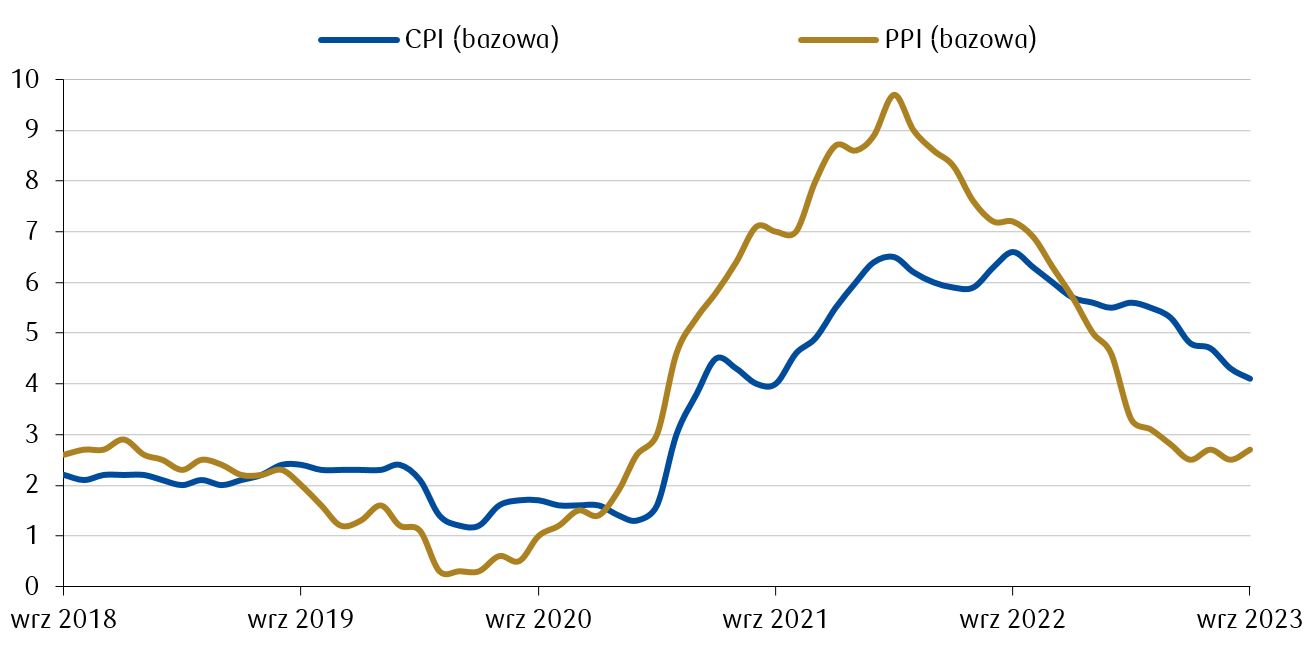

- Główne indeksy światowe zakończyły tydzień z mieszanym wynikami. Obawy wywołane nieco wyższymi od konsensusu danymi o inflacji producenckiej w USA zostały zrównoważone przez gołębie sygnały ze strony Rezerwy Federalnej, dzięki czemu indeks S&P500 zamknął tydzień ponad kreską. W środę poznaliśmy dane dotyczące inflacji bazowej PPI (z wyłączeniem cen żywności i energii) w USA, która wzrosła we wrześniu o 0,3% m/m, czyli nieznacznie powyżej oczekiwań (zakładano odczyt na poziomie 0,2% m/m). Zaskoczył jednak wzrost bazowych cen producentów w ujęciu rocznym, który wyniósł 2,7% r/r (konsensus zakładał 2,3% r/r) i osiągnął najwyższy poziom od maja. Z kolei opublikowane w czwartek dane o konsumenckiej inflacji bazowej były zgodne z oczekiwaniami. CPI wzrosła o 4,1% r/r, co stanowi najwolniejsze tempo od dwóch lat. Natomiast inflacja CPI wyniosła 3,7% r/r wobec oczekiwań na poziomie 3,6% r/r. Na minus zaskoczył wstępny odczyt sentymentu opublikowany przez Uniwersytet w Michigan za październik, który spadł do 63 pkt wobec oczekiwań na poziomie 67 pkt i odczytu sprzed miesiąca wynoszącego 68,1 pkt.

Roczne wskaźniki bazowej inflacji producenckiej (PPI) oraz konsumenckiej (CPI) w USA (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Z rynku europejskiego poznaliśmy dane, które wskazują na wciąż słabą sytuację w sektorze przemysłowym oraz niezbyt optymistyczne nastroje. Niemiecka produkcja przemysłowa w sierpniu spadła o 0,2% m/m, w porównaniu do spadku o 0,6% m/m w lipcu. Dane były jednak nieco gorsze od oczekiwań, ponieważ konsensus oczekiwań zakładał pogorszenie o 0,1% m/m. W ujęciu rocznym niemiecka produkcja przemysłowa spadła o 2% (konsensus zakładał spadek o 1,5%), natomiast odczyt produkcji przemysłowej dla strefy euro w ujęciu rocznym wyniósł -5,1% (konsensus zakładał odczyt na poziomie -3,5% r/r). Indeks nastrojów inwestorów Sentix dla strefy euro choć znalazł się powyżej konsensusu zakładającego odczyt na poziomie -24 pkt, to obniżył się w październiku do -21,9 pkt z -21,5 pkt we wrześniu.

- W Polsce mieliśmy dość ograniczoną liczbę odczytów danych makroekonomicznych w minionym tygodniu. Najważniejsze dane to finalny odczyt danych o inflacji konsumenckiej za wrzesień oraz dane dotyczące bilansu płatniczego. Ostateczny wrześniowy wskaźnik CPI został potwierdzony na poziomie odczytu wstępnego (8,2% r/r i -0,4% m/m). Jest to pierwszy jednocyfrowy odczyt inflacji konsumenckiej od lutego 2022 r. Według danych dotyczących bilansu płatniczego, rachunek bieżący wykazał 202 mln EUR deficytu w sierpniu, podczas gdy konsensus oczekiwał nadwyżki rzędu 899 mln EUR.

Rynki akcji

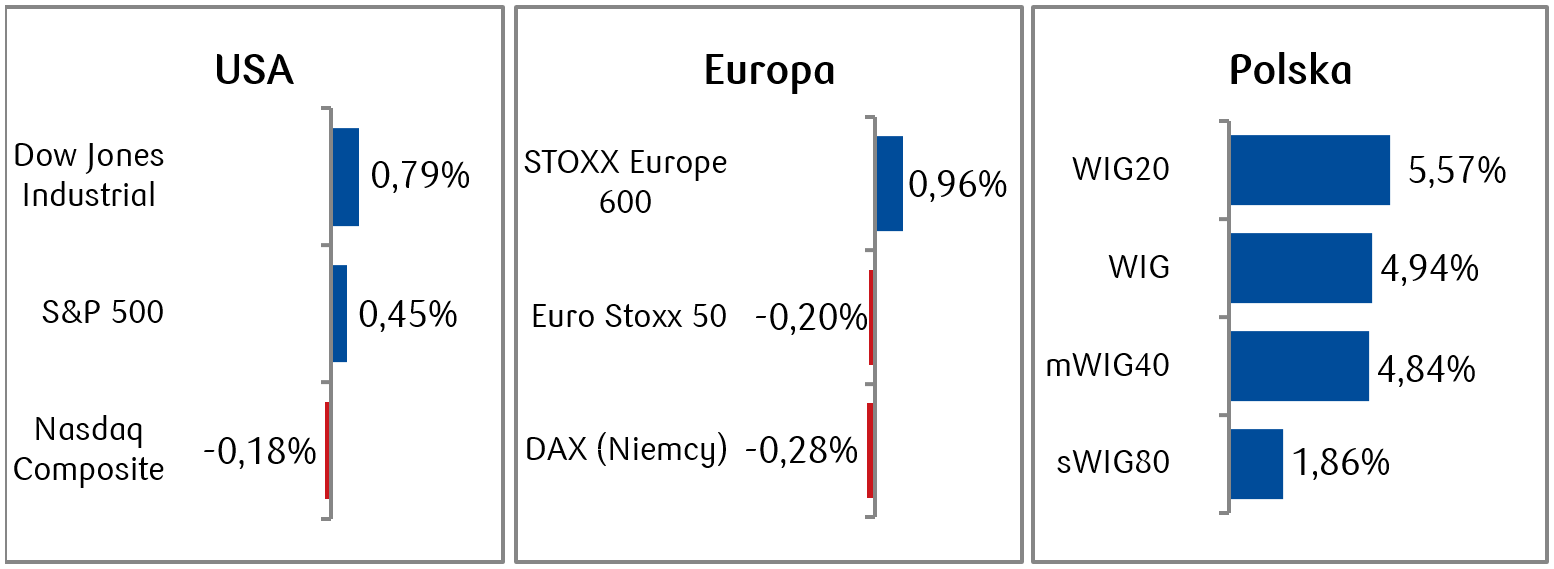

- Giełdy amerykańskie zakończyły tydzień z mieszanymi wynikami. Na zachowanie rynków miało wpływ wiele rożnych czynników. Wśród nich można wymienić między innymi napięcia geopolityczne na Bliskim Wschodzie, dane o amerykańskiej inflacji, a także sezon wynikowy amerykańskich spółek za trzeci kwartał. W piątek wyniki podały duże banki - Citigroup, Wells Fargo i JPMorgan Chase. Ich zyski przekroczyły oczekiwania rynkowe, co przyczyniło się do wzrostu kursów ich akcji.

- Na rynkach europejskich także panowały dość mieszane nastroje i nie wszystkie indeksy europejskie zdołały wybić się na plusy. Tracił m.in. niemiecki DAX i francuski CAC 40. Indeks STOXX Europe 600 zakończył sesję na zielono, rosnąc po raz pierwszy od trzech tygodni.

- Bardzo dobry tydzień zanotowaliśmy na rodzimej GPW. Indeks największych spółek WIG20 wzrósł o ponad 5,5% w ujęciu tygodniowym, co oznacza największy tygodniowy wzrost od kwietnia. Najmocniej drożały walory Pepco (+16,23%), PKN Orlen (+13,85%) i Kruk (+13,48%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 13.10.2023 r.

Rynki obligacji

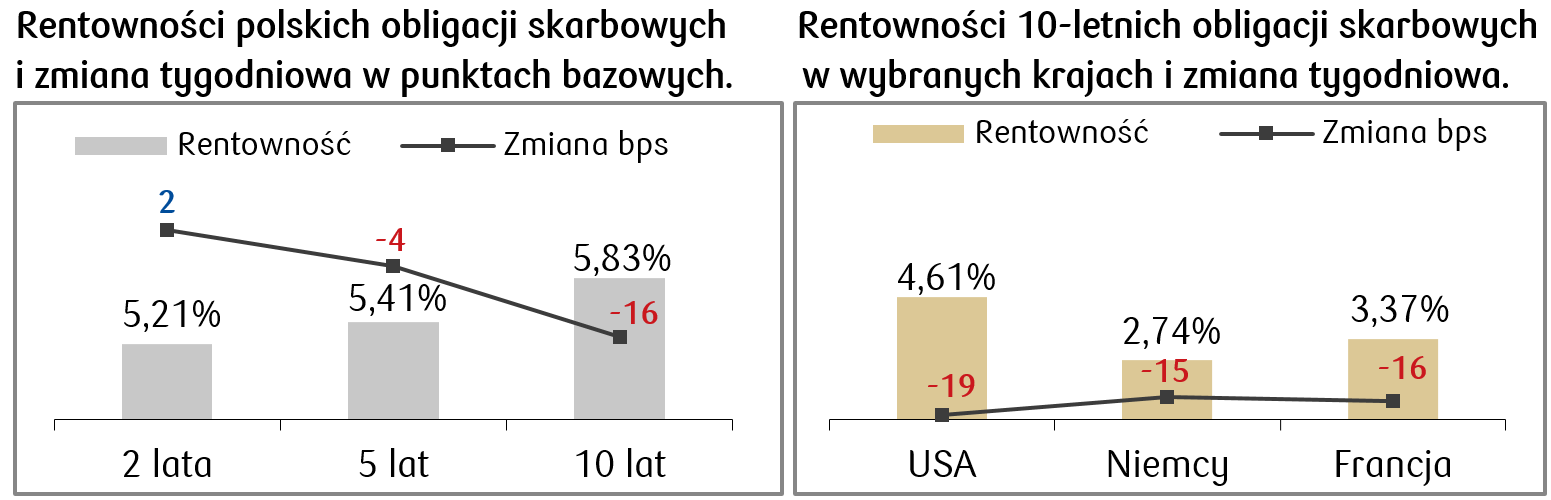

- Rentowności obligacji na rynkach bazowych przełamały serię kilkutygodniowych wzrostów i spadły o kilkanaście punktów bazowych w minionym tygodniu, między innymi w konsekwencji globalnego odwrotu inwestorów ku aktywom uważanym za bezpieczne, związanego z wydarzeniami na Bliskim Wschodzie. Nawet pomimo ubiegłotygodniowej korekty, rentowność amerykańskiej dziesięciolatki wynosi 4,61% co jest poziomem najwyższym od 2007 r.

- Popyt na papiery skarbowe obligacji państw europejskich był także przyczyną spadku rentowności obligacji państw za naszą zachodnią granicą, w tym niemieckiego bunda. Rentowności europejskiego długu obniżyły się o kilkanaście punktów bazowych.

- Sytuacja na krajowym rynku długu była podobna, a spadek rentowności zanotowały przede wszystkim długoterminowe papiery. Wyceny kontraktów FRA („Forward Rate Agreement”) ponownie wzrosły w porównaniu do poprzedniego tygodnia. Pomimo wzrostu rynek FRA wycenia kolejne obniżki stóp przez RPP i zakłada spadek stopy referencyjnej o 125 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 13.10.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W kolejnych tygodniach będziemy z uwagą obserwować konflikt na linii Hamas - Izrael, który w przypadku zaognienia nie pozostanie bez wpływu na światowe rynki finansowe.

- Poza tym ze Stanów Zjednoczonych czekamy na dane dotyczące wrześniowej sprzedaży detalicznej i produkcji przemysłowej. Pojawią się także dane dotyczące rynku nieruchomości za wrzesień.

- Najważniejsze dane z Europy w nadchodzącym tygodniu to przede wszystkim październikowy odczyt wyników ankiety ZEW i wrześniowe odczyty PPI z Niemiec.

- W Polsce przed nami powyborczy tydzień, w którym w kalendarzu ważne dane dotyczące cen we wrześniu – odczyt inflacji bazowej, który zakłada spadek bazowego wskaźnika CPI do poziomu 8,6% r/r oraz odczyt inflacji producentów PPI z oczekiwaniami na poziomie -3% r/

Zespół PKO TFI,

16.10.2023, godz. 16:30