Nastroje globalnych inwestorów w ubiegłym tygodniu popsuły doniesienia o problemach kolejnego amerykańskiego banku regionalnego. Dominujący jednak wpływ na ogólny obraz rynku miały bardzo dobre wyniki spółek technologicznych, które stały się paliwem do wzrostów indeksów na Wall Street. W Polsce najważniejszym wydarzeniem była publikacja wstępnych danych o inflacji CPI za kwiecień, która podsyciła nadzieje rynkowe na pierwsze cięcia stóp jeszcze w bieżącym roku. Tymczasem krajowe aktywa zaliczyły bardzo udany miesiąc. Do rosnących cen akcji dołączył polski złoty, a także obligacje skarbowe.

Najważniejsze wydarzenia gospodarcze i rynkowe:

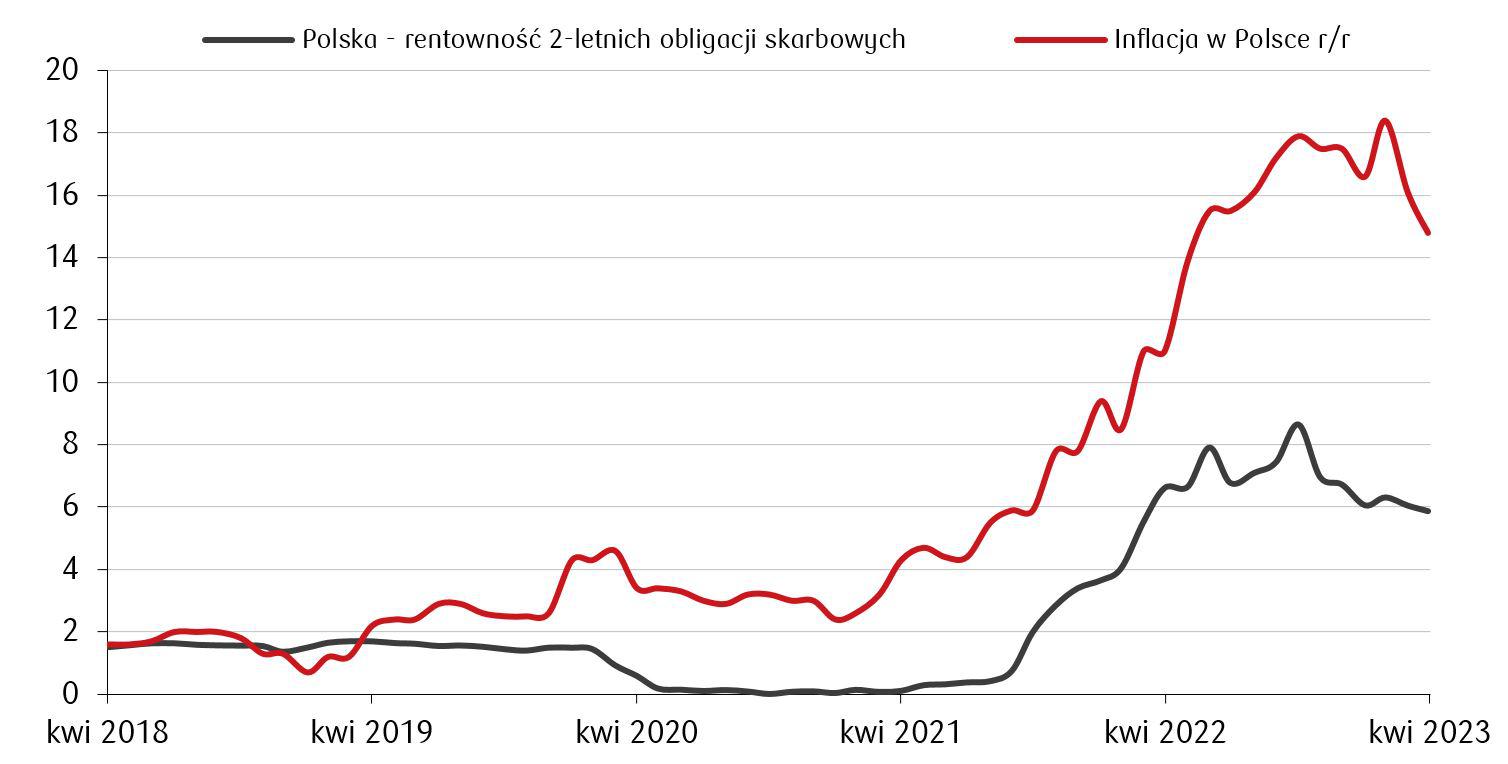

- Inflacja CPI w kwietniu spadła w Polsce w ujęciu rocznym do 14,7% wobec oczekiwań ekonomistów na poziomie 15,0% i z 16,1% odnotowanych w marcu. Wpływ na obniżenie inflacji miały efekt bazy oraz postępująca normalizacja cen żywności i energii. Dobre perspektywy na dalszy spadek CPI sugeruje też ostatni odczyt inflacji cen producentów (PPI), która w marcu spadła do 10,1% w ujęciu rocznym, z poziomu 18,2% w lutym, co sugeruje przyspieszenie procesu dezinflacji cen towarów w kolejnych miesiącach, a pomóc może w tym również planowane utrzymanie zerowej stawki VAT na żywność przynajmniej do połowy bieżącego roku. W miarę jak inflacja wyhamowuje, członkowie Rady Polityki Pieniężnej (RPP) coraz śmielej wspominają o możliwości obniżenia stóp procentowych przed końcem 2023 roku. I. Dąbrowski stwierdził, że jeśli proces szybkiego spadku inflacji utrzyma się, to już po wakacjach może bardzo poważnie rozważać oddanie głosu za obniżeniem stóp procentowych. Według I. Dąbrowskiego, inflacja CPI na koniec 2023 roku może spaść nawet poniżej 7% r/r.

Roczna inflacja i rentowności 2-letnich obligacji skarbowych w Polsce w latach 2018-2023 (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

- W kwietniu indeks Ifo w Niemczech nieco wzrósł, osiągając poziom 93,6 pkt w porównaniu z 93,2 pkt w marcu. Niewielka poprawa wskaźnika zaobserwowana została w sektorze przetwórczym oraz budowlanym. Z drugiej strony, nieco gorszą sytuację koniunkturalną zanotowano w handlu i usługach. Informacje te sugerują, że niemiecka gospodarka, zwłaszcza przemysł, odradza się po ubiegłorocznym spowolnieniu związanym z gwałtownym wzrostem cen energii. Tymczasem wskaźnik koniunktury ESI w strefie euro w kwietniu nieznacznie wzrósł, osiągając 99,3 pkt w porównaniu z 99,2 pkt w marcu. To trzeci miesiąc z rzędu, gdy wskaźnik koniunktury utrzymuje się na podobnym poziomie. Ożywienie nastrojów konsumentów obserwowane jest we wszystkich dziedzinach, prawdopodobnie jako rezultat nieziszczenia się pesymistycznych prognoz z okresu zimowego. Poznaliśmy także odczyty inflacyjne z największych gospodarek strefy euro. CPI w Niemczech w ujęciu rocznym spadła do 7,2% z 7,4% w marcu. Tymczasem we Francji CPI niespodziewanie wzrosła do 5,9% r/r wobec oczekiwanych 5,7% r/r i takiego samego poziomu odnotowanego w marcu.

- Indeks zaufania amerykańskich konsumentów opracowany przez Conference Board obniżył się w kwietniu do 101,3 pkt, głównie z powodu pogorszenia subindeksu oczekiwań. Inflacja PCE w marcu spadła do 4,2% r/r, a inflacja bazowa PCE do 4,6% r/r, jednak impet inflacji bazowej pozostaje wysoki. Sekretarz Skarbu J.Yellen ostrzegła, że od 1 czerwca rząd może przestać być w stanie spłacać zobowiązania, jeśli Kongres nie podniesie limitu długu. Trwa ożywiona dyskusja polityczna na ten temat, a brak porozumienia może prowadzić nawet do ryzyka technicznej niewypłacalności USA i zaburzeń na rynkach finansowych. Wskaźniki koniunktury w amerykańskim przetwórstwie poprawiły się w kwietniu, z PMI (zrewidowanym) wzrastającym do 50,2 pkt i wskaźnikiem ISM wzrastającym do 47,1 pkt. Oba badania wskazują na poprawę subindeksów produkcji, ale także na silniejszą presję cenową zarówno w czynnikach produkcji, jak i wyrobach gotowych.

Rynki akcji

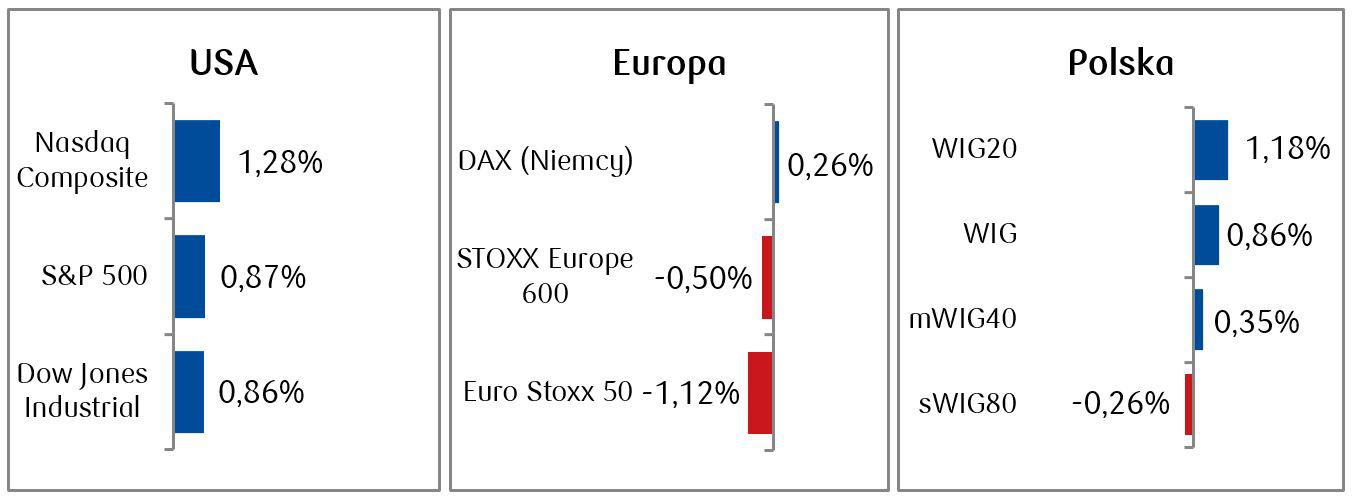

- Nastroje w pierwszej połowie tygodnia popsuły doniesienia o problemach kolejnego banku regionalnego First Republic. Jednak bardzo dobre wyniki gigantów technologicznych wywindowały kurs indeksu Nasdaq i sprawiły, że to byki wyszły zwycięsko z tego tygodnia. Ostatecznie First Republic zostanie przejęty przez J.P. Morgan Chase, a cały proces przebiegnie w bardziej uporządkowany sposób niż w przypadku upadłości SVB.

- W Europie mieliśmy do czynienia z niewielkimi ruchami w obie strony. Większość indeksów zakończyło ostatni tydzień kwietnia na poziomach zbliżonych do tych z ubiegłego piątku.

- Coraz lepiej wygląda sytuacja na warszawskim parkiecie. Kwiecień był bardzo udanym miesiącem zwłaszcza dla 20 największych polskich spółek. Jednoczesne umocnienie złotego sugeruje, że do akcji wkracza poważny zagraniczny kapitał. Zachęcały do tego dobre wyniki spółek przy jednocześnie historycznie niskich poziomach indeksu WIG20 wyrażonego w USD.

Zmiana indeksu WIG20 w USD w latach 2003-2023

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.04.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.04.2023 r.

Rynki obligacji

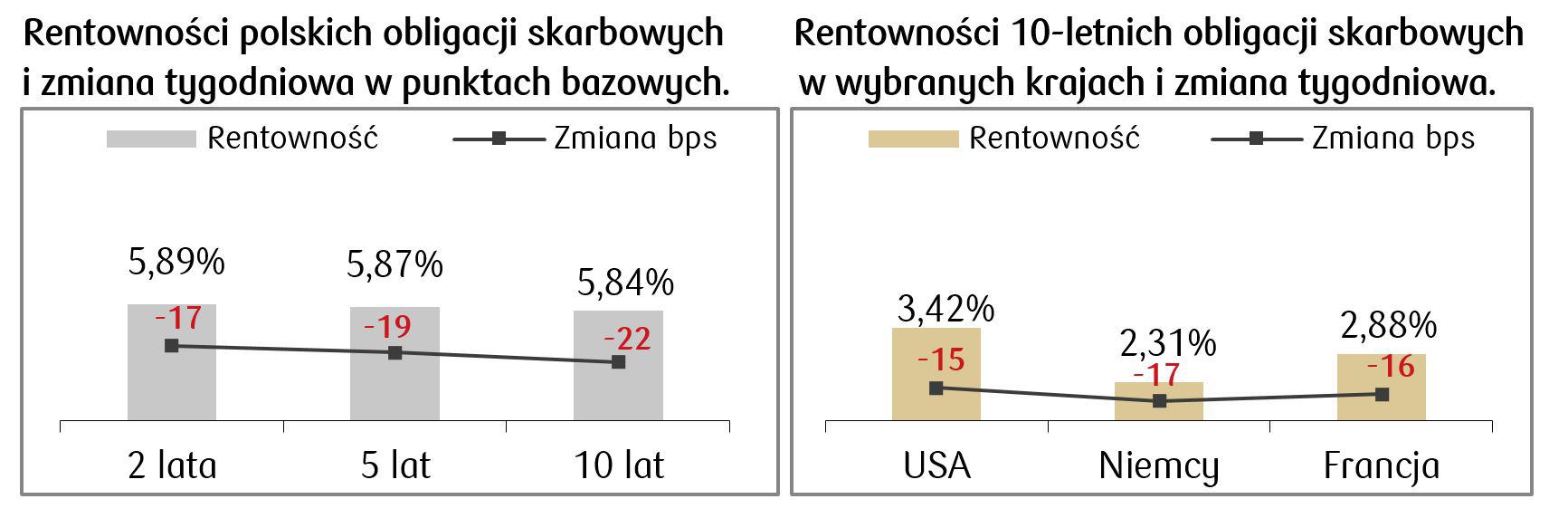

- Rentowności amerykańskich obligacji rządowych spadły na całej krzywej dochodowości. Kolejne problemy w amerykańskim sektorze bankowym spowodowały wzmożone zainteresowanie bezpiecznymi instrumentami, w tym głównie obligacjami skarbowymi. W tym tygodniu poznamy decyzję FOMC co do poziomu stóp procentowych. Oczekuje się wzrostu o 25 pb.

- Spadały także rentowności papierów europejskich. Zmniejszenie presji inflacyjnej po stronie energii i żywności zwiększa nadzieję na szybsze zakończenie cyklu podwyżek jaki prowadzi obecnie EBC.

- Polska krzywa rentowności ponownie obniżyła swój poziom. Polskie obligacje skarbowe drożały we wszystkich tenorach czasowych, co sprzyjało wycenom funduszy dłużnych. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają możliwość spadku stopy referencyjnej NBP w ciągu kilku miesięcy o około 25 pb.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.04.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.04.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Obecny, skrócony tydzień nie będzie obfitował w ważne wydarzenia krajowe. Poznamy jednak istotny odczyt PMI dla przemysłu za kwiecień oraz wyniki kwartalnego badania kondycji sektora przedsiębiorstw przeprowadzonego przez NBP.

- Najważniejsze wydarzenia dla strefy euro to posiedzenie EBC (czwartek) oraz finalne dane kwietniowego PMI dla przemysłu i usług w Europie.

- W Stanach Zjednoczonych na uwagę zasługują głównie: posiedzenie FOMC (środa) oraz piątkowe dane z rynku pracy.

Zespół PKO TFI

02.05.2023, godz. 16.50