W minionym tygodniu dane makro z głównych gospodarek przyniosły mieszany obraz koniunktury: w USA narastały sygnały osłabienia rynku pracy, w strefie euro poprawiły się wybrane wskaźniki, choć nastroje pozostają osłabione, a w Polsce gospodarka utrzymała solidny wzrost w III kwartale przy dalszym spadku inflacji. Na rynkach akcji panowała podwyższona zmienność — amerykańskie indeksy zakończyły tydzień bez wyraźnego kierunku, europejskie odnotowały wzrosty, a polskie indeksy zwyżkowały umiarkowanie. Na rynku obligacji rentowności wzrosły zarówno w Polsce, jak i Europie i USA.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Tygodniowa zmiana zatrudnienia ADP | Wtorek | 29.09-27.10 | - | 14 250 | -11 250 |

- Republikanie i Demokraci osiągnęli porozumienie w sprawie przedłużenia finansowania administracji federalnej. Kolejne agencje odpowiedzialne za publikację kluczowych danych makroekonomicznych, m.in. Bureau of Labor Statistics, Bureau of Economic Analysis i Census Bureau będą stopniowo wznawiały publikacje wskaźników dotyczących rynku pracy, inflacji, konsumpcji oraz inwestycji.

- Według najnowszych danych firmy ADP rynek pracy osłabia się. Dodatkowym sygnałem pogorszenia sytuacji były informacje firmy Challenger & Co., według których pracodawcy w USA ogłosili w październiku 153 tys. planowanych zwolnień, co stanowi najwyższy październikowy odczyt od 2003 r. Dane te sugerują narastającą presję na rynek pracy i zwiększają niepewność co do kondycji gospodarczej w IV kwartale.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Indeks nastrojów ZEW (strefa euro) | Wtorek | Listopad | 23,5 | 22,7 | 25,0 |

Indeks nastrojów ZEW (Niemcy) | Wtorek | Listopad | 40 | 39,3 | 38,5 |

Produkcja przemysłowa (strefa euro) | Czwartek | Wrzesień | 0,7% | -1,1%* | 0,2% |

Zatrudnienie r/r (strefa euro) | Piątek | III kwartał | 0,0% | 0,6% | 0,5% |

PKB r/r (strefa euro) | Piątek | III kwartał | 1,3% | 1,5% | 1,4% |

- Nastroje wśród analityków w strefie euro poprawiły się - wskaźnik ZEW Economic Sentiment wzrósł do 25 pkt w listopadzie (z 22,7 pkt miesiąc wcześniej). Poprawiła się również ocena bieżącej sytuacji gospodarczej. Z kolei oczekiwania dotyczące inflacji spadły czwarty miesiąc z rzędu, co sugeruje dalsze łagodzenie presji cenowej w kolejnych kwartałach.

- W Niemczech nastroje analityków nieznacznie się pogorszyły – wskaźnik ZEW Economic Sentiment spadł do 38,5 pkt w listopadzie (z 39,3 pkt). ZEW podkreślił, że mimo planowanego programu inwestycyjnego rządu nadal widoczne są istotne problemy strukturalne. Najsłabsze perspektywy odnotowano w sektorach chemicznym i metalowym, a także w sektorze finansowym. Poprawiły się natomiast oczekiwania dotyczące konsumpcji prywatnej oraz perspektyw w branży IT i usługowej.

- Produkcja przemysłowa w strefie euro odbiła symbolicznie, rosnąc o 0,2% m/m we wrześniu po spadku o 1,1% w sierpniu i poniżej oczekiwań (+0,7% m/m). Wzrost odnotowano w sektorze energii oraz w produkcji dóbr kapitałowych i pośrednich, natomiast wyraźnie osłabiła się aktywność w zakresie dóbr konsumpcyjnych. W ujęciu rocznym produkcja przemysłowa wzrosła o 1,2% r/r, utrzymując tempo z poprzedniego miesiąca.

- Rynek pracy w strefie euro lekko wyhamował – roczna dynamika zatrudnienia obniżyła się do 0,5% r/r w III kwartale (z 0,6% w II kwartale), co potwierdza stopniowe słabnięcie popytu na pracę w otoczeniu umiarkowanego wzrostu gospodarczego.

- Gospodarka strefy euro rozwijała się w III kwartale 2025 nieco szybciej niż wskazywały wstępne dane – PKB wzrósł o 1,4% r/r (po rewizji w górę z 1,3%), choć wolniej niż 1,5% w II kwartale. Wzrost gospodarczy strefy euro wspierały dobre wyniki Hiszpanii (+2,8%), Holandii (+1,6%) oraz Francji (+0,9%). Niemcy i Włochy odnotowały stabilny, lecz niski wzrost – odpowiednio +0,3% i +0,4%.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PKB kw/kw (wstępny odczyt) | Czwartek | III kwartał | 0,8% | 0,8% | 0,8% |

PKB r/r (wstępny odczyt) | Czwartek | III kwartał | 3,7% | 3,3%* | 3,7% |

Rachunek obrotów bieżących | Czwartek | Wrzesień | -1,42 mld EUR | -3,04 mld EUR* | -0,725 mld EUR |

Inflacja CPI m/m (odczyt finalny) | Piątek | Październik | 0,1% | 0,0% | 0,1% |

Inflacja CPI r/r (odczyt finalny) | Piątek | Październik | 2,8% | 2,9% | 2,8% |

- Gospodarka Polski utrzymała stabilne tempo wzrostu w III kwartale 2025 r. – PKB zwiększył się o 0,8%kw/kw, powtarzając wynik z poprzedniego kwartału. W ujęciu rocznym wzrost gospodarczy przyspieszył do 3,7% r/r (z 3,3% r/r w II kwartale), zgodnie z oczekiwaniami ekonomistów. Był to najsilniejszy roczny wzrost PKB od III kwartału 2022 r., co wskazuje na odporność polskiej gospodarki, mimo globalnej niepewności związanej z polityką handlową USA oraz napięciami geopolitycznymi.

- Saldo obrotów bieżących uległo nieznacznej poprawie - deficyt we wrześniu wyniósł EUR 725 mln, mniej niż oczekiwano i poniżej poziomu sprzed roku.

- Ostateczne odczyty potwierdziły, że inflacja w Polsce nadal wyhamowuje – roczna dynamika CPI spadła do 2,8% r/r w październiku, najniżej od czerwca 2024 r. Wyraźnie spowolnił wzrost cen żywności, rekreacji i kultury, edukacji oraz wielu kategorii usług. W ujęciu miesięcznym CPI wzrosła o 0,1% m/m, zgodnie z szybkim szacunkiem.

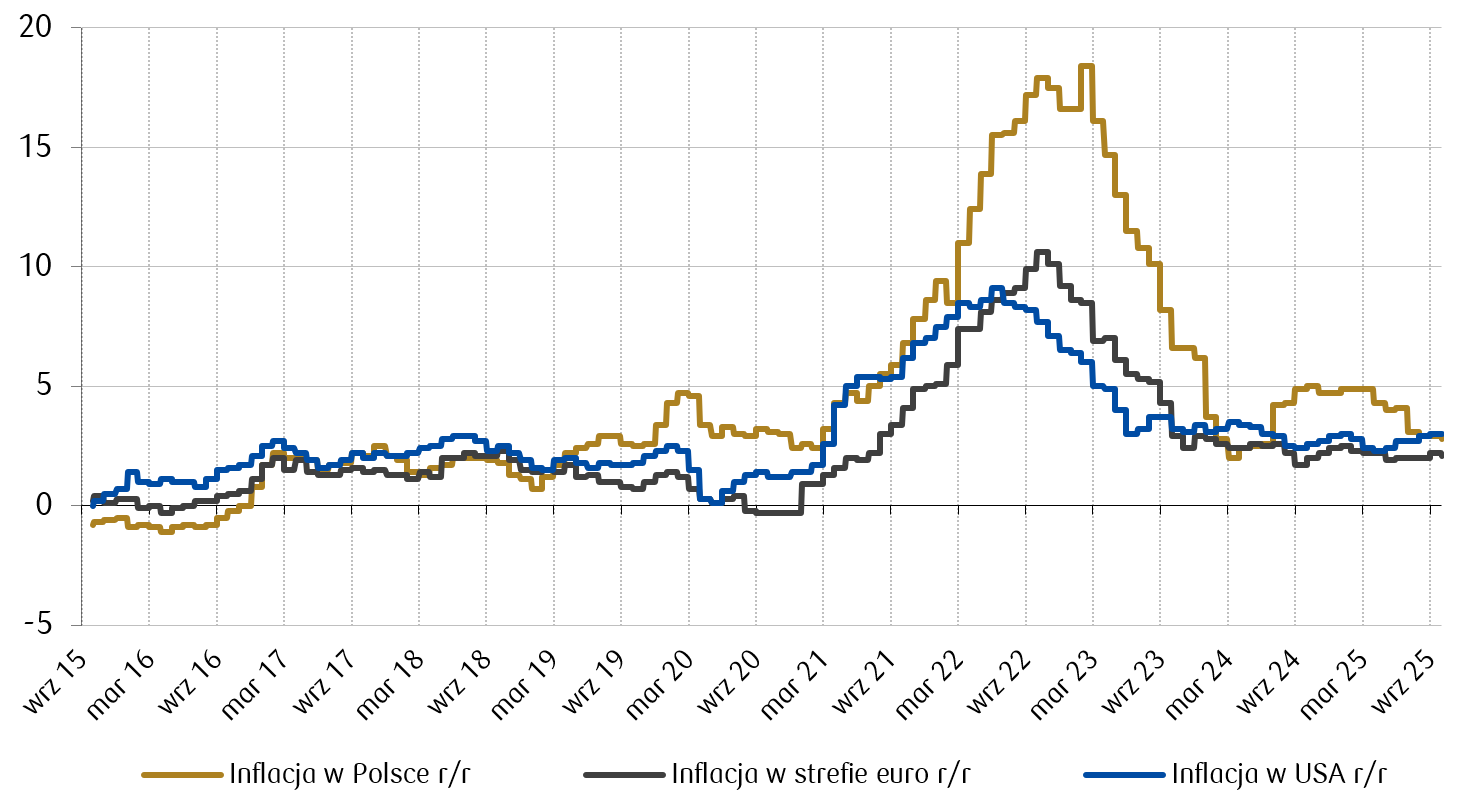

Wykres tygodnia

Inflacja w Polsce wróciła do poziomów przedpandemicznych.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

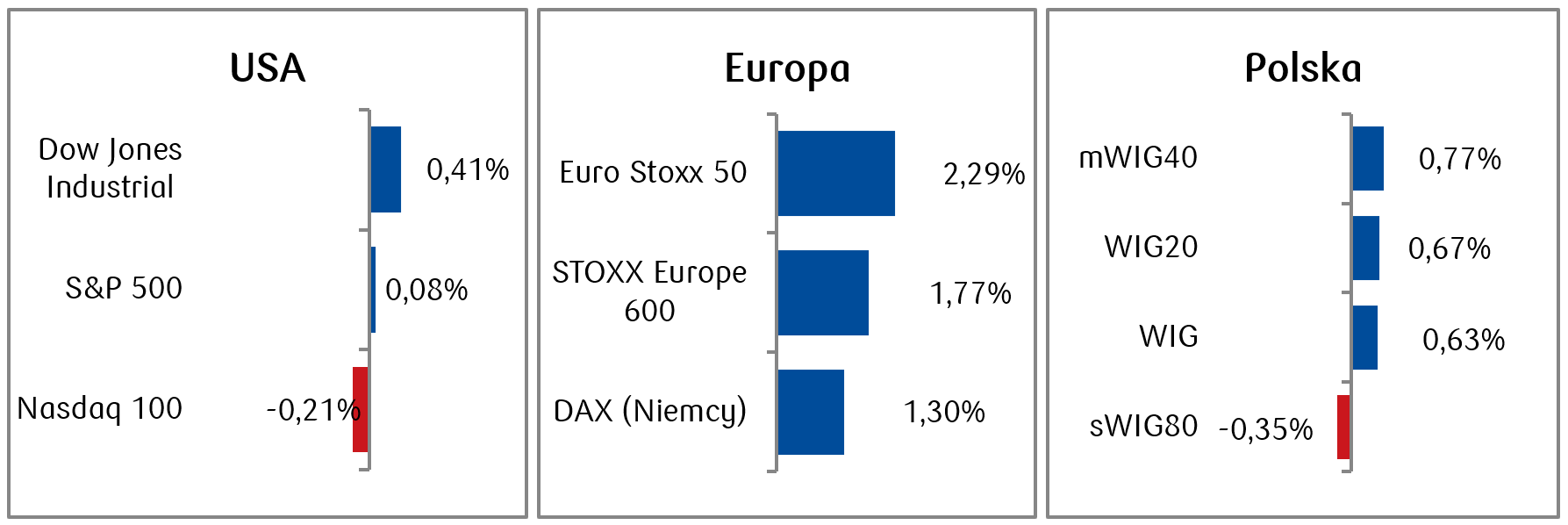

- Amerykańskie rynki akcji charakteryzowały się dość wysoką zmiennością, odnotowując wzrosty na początku tygodnia, a następnie spadając w czwartek. Indeksy S&P 500 i Dow Jones zakończyły tydzień na lekkich plusach, a technologiczny NASDAQ w ujęciu tygodniowym nieznacznie spadł. Niepewność na rynkach finansowych była m.in. związana z obawami co do dalszych perspektyw rozwoju sztucznej inteligencji.

- Na europejskich rynkach akcji tydzień zakończył się na zielono, a ogólnoeuropejski indeks STOXX Europe 600 wzrósł w tygodniu o około 1,8%, mimo spadków na koniec tygodnia. Sektory ochrony zdrowa, konsumenta i finansowy wspierały wzrosty, m.in. dzięki solidnym wynikom kwartalnym.

- Polskie indeksy akcji odnotowały umiarkowane wzrosty. Wśród spółek spośród indeksu polskich blue chipów wyróżniały się wzrosty notowań Żabki (tygodniowy wzrost o blisko 10%), a najsłabiej prezentowały się wyniki LPP (-4,5%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 14.11.2025 r.

Rynki obligacji

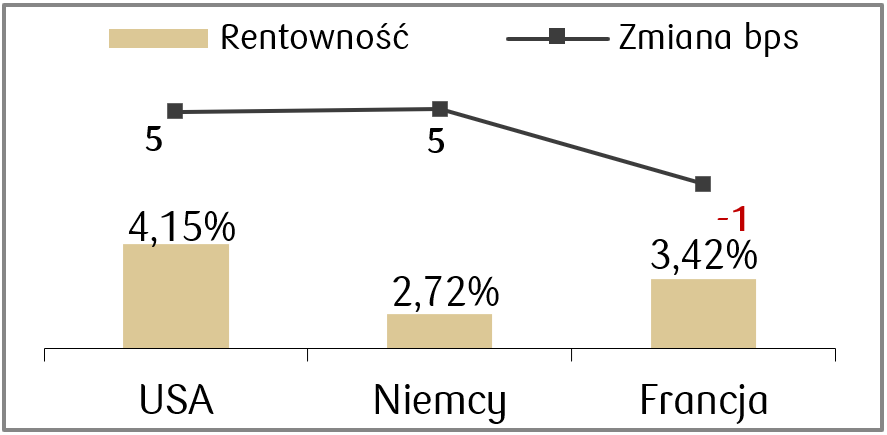

- Rentowność amerykańskich obligacji 10-letnich podskoczyła do około 4,15%, co oznacza wzrost kilka punktów bazowych względem poprzedniego tygodnia. Na rynku kontraktów terminowych na stopy procentowe widoczny był spadek oczekiwań dotyczących obniżek stóp procentowych przez Rezerwę Federalną w grudniu. Ruch ten był wynikiem m.in. jastrzębich wypowiedzi przedstawicieli Fed.

- Rentowności obligacji 10-letnich dla państw europejskich wzrosły nieznacznie, w przypadku Bundów do około 2,72%. Rentowność niemieckich dziesięciolatek rośnie od ostatniego dołka lokalnego sprzed miesiąca, m.in. w wyniku obaw o stabilność gospodarczą regionu.

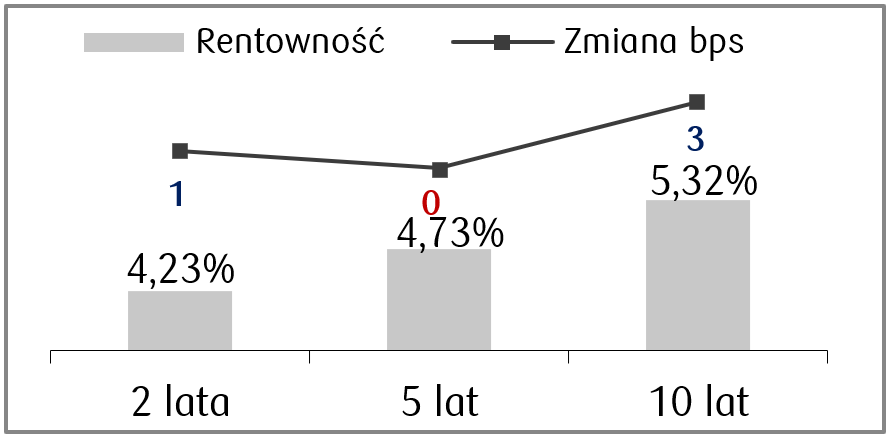

- Krzywa rentowności polskich obligacji skarbowych podniosła się o kilka punktów bazowych dla większości terminów zapadalności. Rentowność 10-letnich polskich obligacji skarbowych wzrosła do około 5,31%. Stawki kontraktów FRA wyceniają obecnie dalsze obniżki stopy referencyjnej NBP o 50 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 14.11.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Indeks koniunktury przemysłowej Empire | Poniedziałek | Listopad | 5,8 | 10,7 |

Produkcja przemysłowa m/m | Wtorek | Październik | 0,0% | - |

Zamowienia fabryczne | Wtorek | Sierpień | 1,4% | -1,3% |

Nowe etaty w sektorze pozarolniczym | Czwartek | Wrzesień | 50 tys. | 22 tys. |

Stopa bezrobocia | Czwartek | Wrzesień | 4,3% | 4,3% |

Wskaźnik PMI w przemyśle | Piątek | Listopad | 52,0 | 52,5 |

Wskażnik PMI łączny | Piątek | Listopad | - | 54,6 |

- W minioną środę nastąpiło zakończenie 43-dniowego zamknięcia rządu USA (shutdown). Tym samym niedługo powinny zostać opublikowane kluczowe raporty. Zgodnie ze zmienionym harmonogramem, wrześniowy raport o zatrudnieniu ma zostać opublikowany w nadchodzący czwartek.

- Pozostałe najważniejsze odczyty makroekonomiczne nadchodzącego tygodnia to m.in. dane dotyczące produkcji przemysłowej, zamówień fabrycznych oraz wskaźniki PMI za listopad.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Ceny producentów PPI r/r w Niemczech | Czwartek | Październik | -1,7% | -1,7% |

Wskaźnik PMI w przemyśle w Niemczech | Piątek | Listopad | 49,8 | 49,6 |

Wskażnik PMI łączny w Niemczech | Piątek | Listopad | 53,5 | 53,9 |

Wskaźnik PMI w przemyśle w streie euro | Piątek | Listopad | 50,2 | 50,0 |

Wskażnik PMI łączny w streie euro | Piątek | Listopad | 52,5 | 52,5 |

- Najważniejsze publikacje w strefie euro obejmują listopadowy wskaźnik PPI w Niemczech.

- Pojawia się także odczyty PMI w strefie euro oraz w Niemczech. Konsensus zakłada nieznaczną poprawę przemysłowych wskaźników PMI.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik bazowej inflacji CPI r/r | Poniedziałek | Październik | 2,9% | 3,2% |

Wskaźnik zaufania konsumentow | Czwartek | Listopad | -10,9 | -10,9 |

- Najważniejsze dane makroekonomiczne, których publikacja przewidziana jest na ten tydzień, to wskaźniki inflacji bazowej za październik. Konsensus przewiduje spadek inflacji bazowej w ujęciu rocznym poniżej 3%.

- Poza tym pojawi się także listopadowy odczyt wskaźnika zaufania konsumentów, który ma pozostać zgodnie z oczekiwaniami na poziomie z października.

Zespół PKO TFI,

17.10.2025 r. 13:55