Dzięki dobrym odczytom danych makroekonomicznych indeksy akcyjne w ubiegłym tygodniu wzrosły. We wtorek, po odczycie amerykańskiej inflacji, indeks pięciuset największych amerykańskich spółek zanotował najlepszy dzienny wynik od kwietnia. Także na warszawskim parkiecie po tygodniu przerwy pojawiły się dynamiczne wzrosty - WIG20 wybił się na najwyższy poziom od początku roku.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Niższy od oczekiwań rynku odczyt październikowej inflacji w USA spowodował pozytywną reakcję na rynkach finansowych. Wskaźnik CPI spadł do 3,2% r/r (konsensus zakładał odczyt na poziomie 3,3% r/r), natomiast wskaźnik inflacji bazowej wyniósł 4% r/r przy oczekiwaniach na poziomie 4,1% r/r. Obniżenie się dynamiki zarówno inflacji konsumenckiej, jak i bazowej, utwierdza inwestorów w przekonaniu, że podwyżki stóp procentowych przez Fed mogły dobiec końca i zwiększa oczekiwania na pierwsze obniżki stóp procentowych w USA już w kolejnym roku.

- Kolejną niespodzianką dotyczącą spadającej dynamiki inflacji okazały się także dane inflacji producentów - wskaźnik PPI spadł w październiku o 0,5% m/m, co oznacza największe miesięczne tempo spadku cen producenckich od kwietnia 2020 roku.

- Jednocześnie mniej niż oczekiwano spadła w październiku amerykańska sprzedaż detaliczna - 0,1%, podczas gdy konsensus zakładał spadek o 0,3% m/m. We wrześniu sprzedaż detaliczna wrosła o 0,9% m/m.

- Na zielono zamknęły tydzień także giełdy europejskie. Dane wspierające scenariusz wychładzania dynamiki inflacji poprawiły nastroje inwestorów. Ostateczny odczyt październikowego CPI strefy euro potwierdził, że roczna stopa inflacji spadła do 2,9% r/r, czyli poziomu najniższego od lipca 2021 roku.

- Także w Wielkiej Brytanii roczna inflacja cen towarów i usług konsumenckich zwolniła bardziej niż oczekiwano do 4,6% r/r w październiku, z 6,7% r/r we wrześniu.

- Dobry odczyt dotyczył także oczekiwań analityków i inwestorów instytucjonalnych w zakresie wzrostu gospodarczego Niemiec mierzonych przez Indeks ZEW. Jego listopadowy odczyt wzrósł mocniej niż zakładał konsensus (do 9,8 pkt., podczas gdy oczekiwano odczytu na poziomie 5 pkt.). Jest to pierwszy dodatni odczyt tego indeksu po sześciu miesiącach spadków.

- Niestety nie wszystkie dane zaskoczyły in plus - spadek produkcji przemysłowej w strefie euro we wrześniu był nieco głębszy niż oczekiwano i wyniósł -6,9% r/r, podczas gdy zakładano, że odczyt wyniesie -6,3% r/r.

- W kalendarzu makroekonomicznym dotyczącym polskiej gospodarki znalazły się przede wszystkim dane dotyczące inflacji i PKB w trzecim kwartale. Ostateczny październikowy odczyt CPI został delikatnie zrewidowany w gorę względem wstępnego odczytu i wyniósł 6,6% r/r, co wciąż jest najniższym odczytem CPI od lutego 2022. Inflacja bazowa (po wyłączeniu cen żywności i energii) wyniosła 8% r/r, co było zgodne z konsensusem.

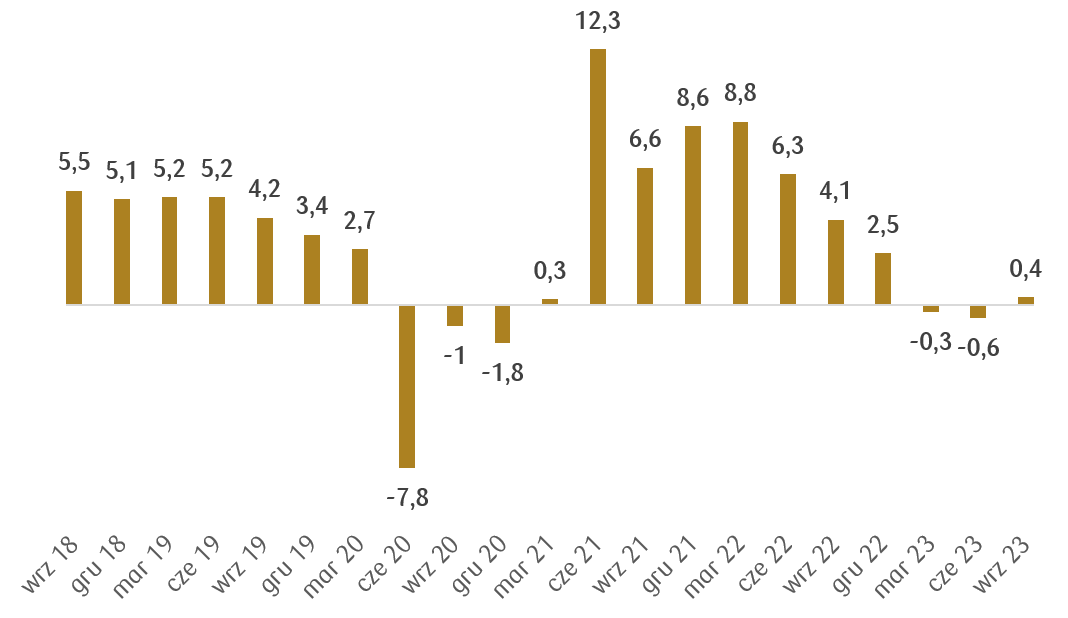

- Z kolei dynamika PKB w Polsce w trzecim kwartale bieżącego roku wzrosła do +0,4% r/r z -0,6% r/r w kwartale drugim. To oznacza, że po ujemnych odczytach w dwóch pierwszych kwartałach, polska gospodarka ponownie znalazła się na ścieżce wzrostowej.

Roczna dynamika PKB Polski w okresie ostatnich 5 lat.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

Rynki akcji

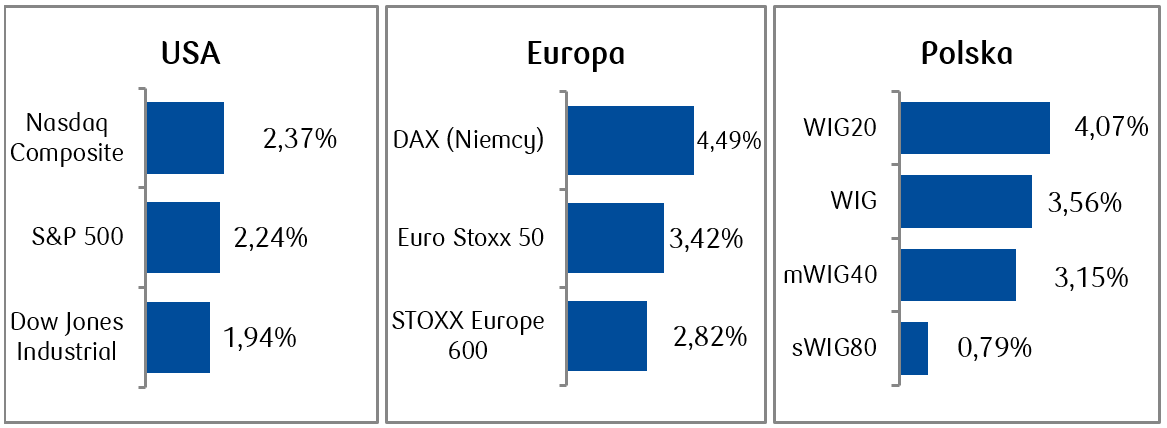

- Amerykańskie indeksy odnotowały trzeci z rzędu tydzień solidnych wzrostów. Indeks S&P 500 po raz pierwszy od września przekroczył poziom 4500 pkt., a od początku listopada rośnie już o ponad 7,5%. Dzięki dobrym nastrojom na globalnych rynkach finansowych, wynikających ze zwiększającego się prawdopodobieństwa cięcia stop procentowych przez Rezerwę Federalną już w pierwszej połowie kolejnego roku, rosły także mniejsze spółki amerykańskie. Indeks Russel 2000 wzrósł w ciągu tygodnia o blisko 5,5%, co przekłada się na wzrost o 2% od początku roku.

- W ślad za amerykańskimi odpowiednikami, dynamicznymi wzrostami zakończyły tydzień również główne indeksy europejskie. Zapowiedzi przedstawicieli Europejskiego Banku Centralnego, że w nadchodzących kwartałach kolejne podwyżki stóp procentowych nie będą już konieczne, pobudziły optymizm wśród inwestorów. Niemiecki indeks DAX znajduje się po ostatnich wzrostach na poziomach notowanych ostatnio we wrześniu.

- Kolejne wyraźne wzrosty zanotowały polskie spółki. Indeks WIG20 zanotował ponad czteroprocentowy tygodniowy wzrost i tym samym znajduje się na najwyższych poziomach w tym roku. Z kolei indeks szerokiego rynku WIG wybijając się ponad linię 74000 pkt. przebił się na poziomy najwyższe od listopada 2021 roku

Tygodniowe zmiany wybranych indeksów akcji:  Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 17.11.2023 r

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 17.11.2023 r

Rynki obligacji

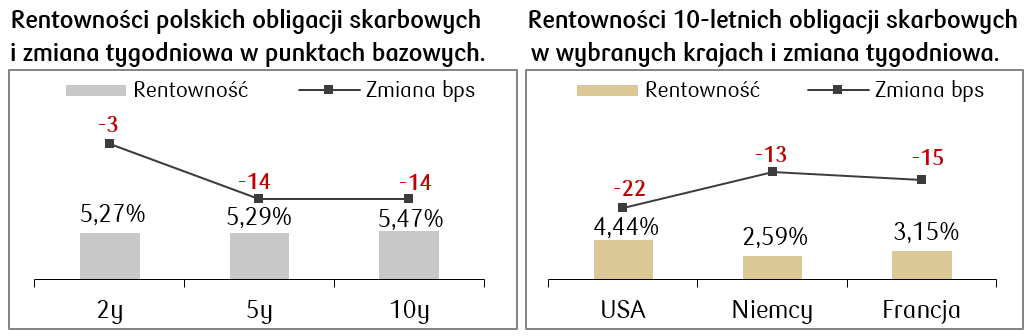

- Kilkunastoprocentowe spadki rentowności miały miejsce także na rynku europejskich obligacji skarbowych. Słabnąca presja inflacyjna rozbudza nadzieję, że najważniejsze banki centralne zakończyły cykle zacieśniania monetarnego i mogą w nadchodzących kwartałach rozpocząć obniżki stóp procentowych. Niemieckie obligacje dziesięcioletni zakończyły tydzień z rentownością na poziomie około 2,6%, najniżej od połowy września.

- Niższy niż oczekiwano odczyt inflacji w USA zwiększył prawdopodobieństwo spadku stóp procentowych w kolejnych kwartałach. W efekcie amerykańskie obligacje dziesięcioletni w ubiegły wtorek po publikacji danych o CPI zanotowały spadek rentowności o około 20 punktów bazowych na zamknięcie dnia. W ciągu tygodnia w dół przesunęła się cała krzywa rentowności amerykańskich obligacji skarbowych. Największym spadkiem rentowności wyróżniały się obligacje o pięcioletnim terminie zapadalności, które zanotowały spadek o 25 punktów bazowych.

- Także cała polska krzywa rentowności obligacji skarbowych przesunęła się dół podążając za globalnym rynkiem długu skarbowego. Spadek rentowności obligacji oznacza wzrost ich cen, a tym samym wzrost wyceny jednostek dłużnych funduszy inwestycyjnych. Stawki kontraktów FRA („Forward Rate Agreement”) nie uległy znaczącej zmianie względem poprzedniego tygodnia. Na ich podstawie można zakładać, że rynek wycenia obecnie spadek stopy referencyjnej NBP z obecnych 5,75% o 75 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 17.11.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 17.11.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Nadchodzący tydzień będzie obfitował w październikowe odczyty danych makroekonomicznych z polskiej gospodarki. Poznamy dane dotyczące rynku pracy (konsensus zakłada wzrost płac i stały poziom zatrudnienia w porównaniu do wrześniowych odczytów), produkcji przemysłowej (spodziewamy się dalszej poprawy w sektorze przemysłowym) oraz inflacji PPI (konsensus zakłada lekki spadek PPI). Poznamy także dane dotyczące produkcji budowlanej oraz sprzedaży detalicznej.

- Rynki będą wyczekiwać także danych ze Stanów Zjednoczonych, w tym przede wszystkim danych z rynku pracy, odczytu dotyczącego zamówień na dobra trwałego użytku oraz wstępnego odczytu PMI za listopad. We wtorek opublikowany zostanie protokół z ostatniego posiedzenia Rezerwy Federalnej (tzw. Fed minutes). Czwartek w USA jest dniem wolnym od pracy z uwagi na Święto Dziękczynienia.

- Wśród danych z Europy najważniejsze dla rynkowego sentymentu będą wskaźniki PMI w strefie euro i w Niemczech, wskaźnik zaufania konsumentów strefy euro, a także niemiecki wskaźnik IFO za listopad.

Zespół PKO TFI,

20.11.2023, godz. 14:50