Po tygodniu zdominowanym przez wydarzenia geopolityczne na Bliskim Wschodzie nastroje na światowych rynkach uległy poprawie. Amerykańskie indeksy wróciły do wzrostów, a szczególnie dobrze radziły sobie spółki technologiczne i segment małych spółek. W Europie inwestorzy koncentrowali uwagę na decyzji Europejskiego Banku Centralnego, który po raz pierwszy od 2023 r. podniósł stopy procentowe o 25 pb., sygnalizując utrzymującą się presję inflacyjną wynikającą głównie z wysokich cen energii. W Polsce RPP utrzymała stopy procentowe bez zmian, a rynek zaczął ograniczać oczekiwania dotyczące dalszych podwyżek stóp. Spadek rentowności obligacji obserwowaliśmy zarówno w USA i Europie, jak i na krajowym rynku długu. Dodatkowo pogłębiony w poniedziałkowy poranek po doniesieniach o zawarciu ramowego porozumienia pokojowego pomiędzy Waszyngtonem a Teheranem.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż istniejących domów | Wtorek | Maj | 4,06 mln | 4,04 mln | 4,17 mln |

CPI m/m | Środa | Maj | 0,5% | 0,6% | 0,5% |

CPI r/r | Środa | Maj | 4,2% | 3,8% | 4,2% |

PPI m/m | Czwartek | Maj | 0,7% | 1,1% | 1,1% |

PPI r/r | Czwartek | Maj | 6,4% | 5,7% | 6,5% |

Indeks nastrojów konsumentów Michigan | Piątek | Czerwiec | 46,0 | 44,8 | 48,9 |

- Inflacja w USA przyspieszyła trzeci miesiąc z rzędu, osiągając najwyższy poziom od ponad trzech lat. W maju wskaźnik CPI wzrósł do 4,2% r/r z 3,8% miesiąc wcześniej, głównie za sprawą dalszego wzrostu cen energii. Ceny paliw były wyższe o 40,5% niż rok wcześniej, a inflacja bazowa wzrosła do 2,9% r/r, najwyżej od września 2025 r.

- Presja kosztowa w amerykańskiej gospodarce nadal narasta. Inflacja producencka (PPI) przyspieszyła do 6,5% r/r z 5,7% miesiąc wcześniej, osiągając najwyższy poziom od listopada 2022 r. Wzrost kosztów napędzały przede wszystkim drożejące paliwa i surowce energetyczne związane z napiętą sytuacją na Bliskim Wschodzie.

- Amerykański konsument pozostaje relatywnie odporny. Sprzedaż domów na rynku wtórnym wzrosła w maju o 3,2% m/m, wyraźnie powyżej oczekiwań, a indeks nastrojów konsumentów Uniwersytetu Michigan odbił z rekordowo niskiego poziomu do 48,9 pkt. Poprawie nastrojów sprzyjało przejściowe obniżenie cen paliw na początku czerwca, choć oczekiwania inflacyjne nadal pozostają podwyższone.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentow Sentix w strefie euro | Poniedziałek | Czerwiec | -13,8 | -16,4 | -13,4 |

Zamówienia fabryczne m/m w Niemczech | Poniedziałek | Kwiecień | -2,0% | 4,5% | -3,8% |

Produkcja przemysłowa m/m w Niemczech | Wtorek | Kwiecień | 0,4% | -0,1% | 0,4% |

Strefa euro – decyzja o stopach | Czwartek | - | 2,40% | 2,15% | 2,40% |

- Europejski Bank Centralny podniósł stopy procentowe o 25 pb., po raz pierwszy od 2023 r. Decyzję uzasadniono utrzymującą się presją inflacyjną związaną ze wzrostem cen energii oraz skutkami konfliktu na Bliskim Wschodzie. EBC spodziewa się obecnie inflacji na poziomie 3,0% w 2026 r. oraz 2,3% w 2027 r., podczas gdy prognozy wzrostu PKB strefy euro zostały obniżone odpowiednio do 0,8% i 1,2%.

- Napływające dane z Niemiec pozostają mieszane. Zamówienia w przemyśle spadły w kwietniu o 3,8% m/m, wyraźnie mocniej od oczekiwań, głównie za sprawą słabszego popytu w branży motoryzacyjnej, elektrotechnicznej i maszynowej. Jednocześnie produkcja przemysłowa wzrosła o 0,4% m/m, notując pierwsze odbicie od czterech miesięcy, wspierane przez sektor budowlany i chemiczny.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Saldo obrotów bieżących | Piątek | Kwiecień | -104 mln | -234 mln | -1 558 mln |

- Saldo rachunku obrotów bieżących ponownie się pogorszyło. W kwietniu Polska odnotowała deficyt na rachunku bieżącym w wysokości 1,56 mld euro, wobec 0,25 mld euro rok wcześniej.

- Głównym źródłem pogorszenia był wzrost deficytu w handlu towarami. Ujemne saldo obrotów towarowych zwiększyło się do niemal 2,0 mld euro z 1,5 mld euro rok wcześniej, gdyż import rósł szybciej niż eksport.

- Nadwyżka w usługach pozostaje mocnym punktem polskiej gospodarki. W kwietniu wyniosła ona 3,47 mld euro, nieznacznie mniej niż przed rokiem (3,58 mld euro), nadal w znacznym stopniu ograniczając negatywny wpływ deficytu w handlu zagranicznym na bilans płatniczy.

Rynki akcji

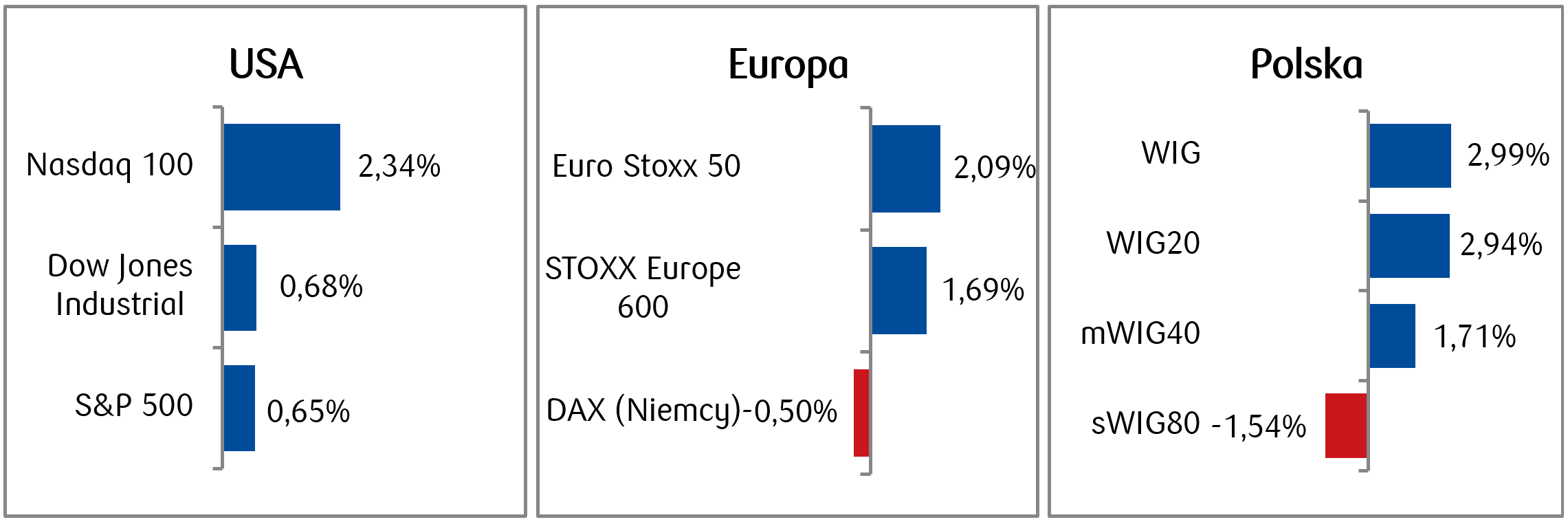

- Po pełnym zmienności tygodniu główne amerykańskie indeksy zakończyły piątkową sesję na plusach u ujęciu tygodniowym. Wydarzenia na Bliskim Wschodzie pozostały głównym motorem nastrojów przez cały tydzień, choć z nagłówków nie schodził także temat największego w historii giełdowego debiutu spółki SpaceX działającej w obszarze technologii kosmicznej i sztucznej inteligencji. Indeks akcji spółek małej kapitalizacji Russel 2000 ze stopą zwrotu 3,9% znacznie wyprzedził inne indeksy, osiągając rekordowy poziom. Nasdaq 100 wzrósł o 2,3%, a S&P500 i Dow o ok. 0,7%.

- Ceny ropy naftowej wahały się wraz ze zmieniającą się narracją wokół wydarzeń na Bliskim Wschodzie. Cena ropy WTI wzrosła w środę o 2%, by w piątek po południu spaść do najniższego poziomu od połowy kwietnia.

- Szeroki europejski indeks STOXX Europe 600 zakończył tydzień wzrostem o 1,7%, natomiast wyniki indeksów poszczególnych państw były mieszane – niemiecki DAX spadł o 0,5%, a francuski CAC zyskał 1,6%. Na nastroje wpływało oczekiwanie na czwartkową decyzję EBC w sprawie stóp procentowych oraz napięcia geopolityczne.

- W Polsce miniony tydzień zakończył się wyraźnymi wzrostami dużych i średnich spółek: WIG20 wzrósł +3%, mWIG40 +1,74%, a sWIG80 stracił 1,5%. Spośród polskich blue chipów wyróżniały się przede wszystkim spółki z sektora bankowego i Modivo. Największe wzrosty osiągnęły mBank (+11,2%), Modivo (+8,6%) i Alior (+8%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 12.06.2026 r.

Rynki obligacji

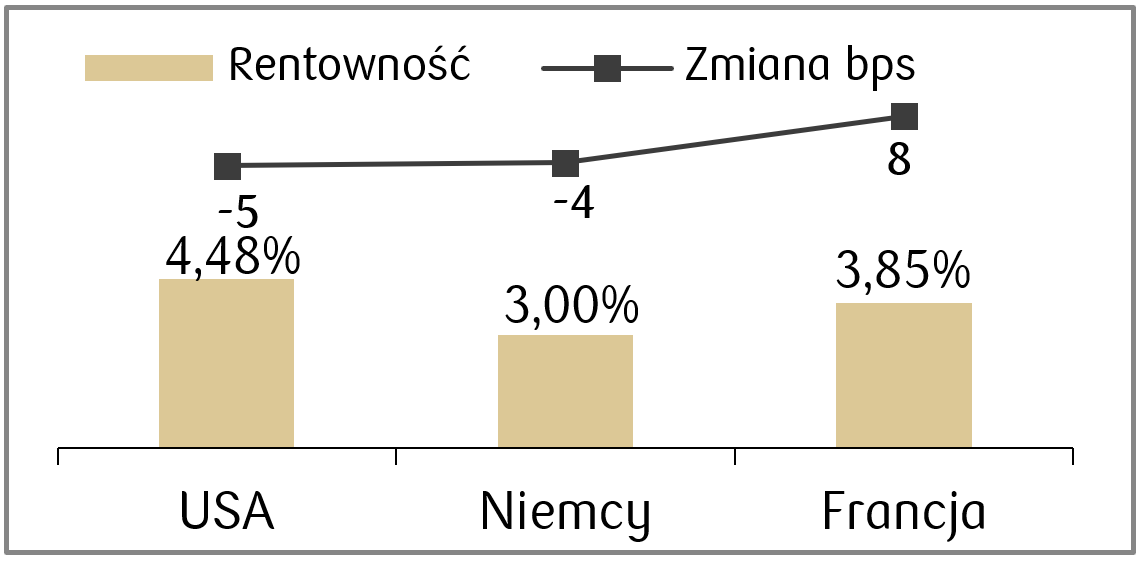

- Rentowność obligacji skarbowych w USA spadła w minionym tygodniu lekko dla większości terminów zapadalności, szczególnie w czwartek, gdy pojawiły się pozytywne doniesienia na linii konfliktu USA-Iran, które doprowadziły do ogólnej poprawy nastrojów. Rentowność 10-letnich Treasuries spadła do około 4,48%, czyli o 5 punktów bazowych w ujęciu tygodniowym.

- Rentowności europejskich obligacji skarbowych również spadły: niemieckie Bundy zakończyły tydzień z rentownością na poziomie 2,99%, po spadku około 4 pb w skali tygodnia.

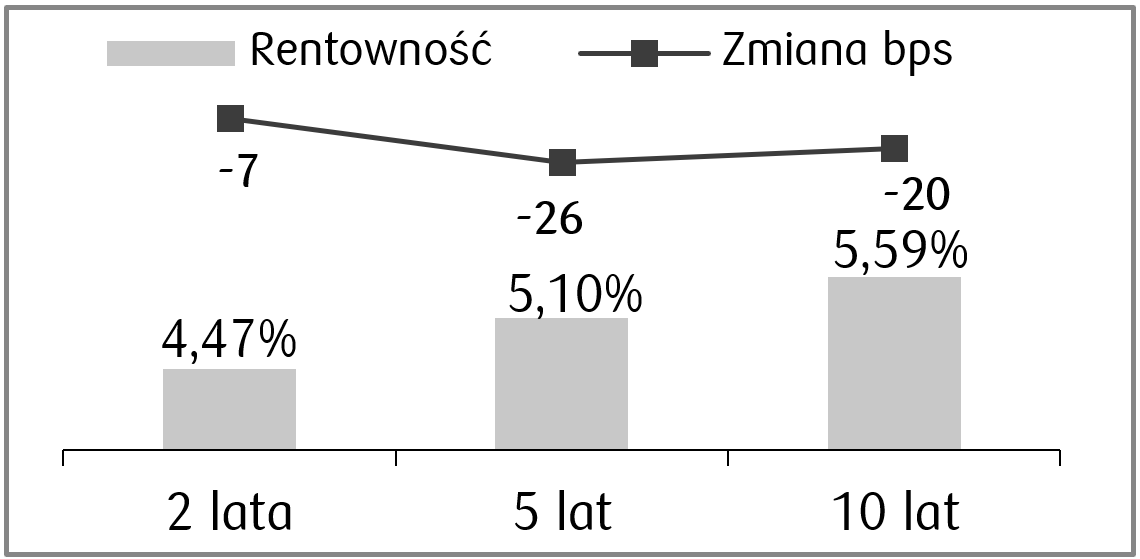

- Rentowności polskich obligacji skarbowych spadły w minionym tygodniu o około 20–24 pb. Rentowności 10-latek zamknęły tydzień na poziomie 5,57%, a rynek kontraktów FRA skorygował oczekiwania i wycenia obecnie możliwość dwóch podwyżek po 25 pb przez RPP w ciągu roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 12.06.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Empire State przemysłowy | Poniedziałek | Czerwiec | 13,2 | 19,6 |

Produkcja przemysłowa m/m | Poniedziałek | Maj | 0,3% | 0,7% |

Rozpoczęte budowy domów | Wtorek | Maj | 1,43 mln | 1,465 mln |

Sprzedaż detaliczna m/m | Środa | Maj | 0,5% | 0,5% |

Decyzja Fed w sprawie stóp procentowych | Środa | - | 3,5-3,75% | 3,5-3,75% |

- Wydarzeniem tygodnia na rynkach finansowych będzie posiedzenie Rezerwy Federalnej, na którym Fed zgodnie z konsensusem ma pozostawić stopy procentowe bez zmian. Będzie to pierwsze posiedzenie z Kevinem Warshem w roli przewodniczącego.

- Poza tym pojawią się m.in. odczyty wskaźników dotyczących sektora przemysłowego oraz sprzedaży detalicznej.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Produkcja przemysłowa w strefie euro r/r | Poniedziałek | Kwiecień | 0,4% | -2,1% |

Indeks oczekiwań ZEW dla strefy euro | Wtorek | Czerwiec | - | -9,1 |

Indeks oczekiwań ZEW dla Niemiec | Wtorek | Czerwiec | -5,3 | -10,2 |

Indeks bieżącej sytuacji ZEW dla Niemiec | Wtorek | Czerwiec | -78 | -77,8 |

PPI r/r w Niemczech | Piątek | Maj | 2,5% | 1,7% |

- Najważniejsze dane z Europy, które pojawią się w tym tygodniu, to odczyty wskaźników ZEW za czerwiec - konsensus zakłada lekką poprawę w porównaniu do poprzedniego miesiąca.

- Poza tym poznamy także wskaźnik produkcji przemysłowej ze strefy euro za kwiecień oraz PPI w strefie euro za maj.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja CPI bazowa r/r | Wtorek | Maj | 3,0% | 3,0% |

Wskaźnik zaufania konsumentów | Czwartek | Czerwiec | -11,0 | -11,3 |

Produkcja przemysłowa r/r | Piątek | Maj | 2,8% | 3,1% |

- Z ważniejszych danych nadchodzącego tygodnia w polskim kalendarzu makroekonomicznym wyróżniamy odczyt inflacji bazowej w maju, która ma pozostać na poziomie 3,0% r/r.

- Oprócz tego pojawi się również wskaźnik zaufania konsumentów oraz produkcja przemysłowa w maju.

Zespół PKO TFI,

15.06.2026 r. 14:45