Po dwóch tygodniach wzrostów na amerykańskiej giełdzie, w minionym tygodniu nastroje uległy lekkiemu ostudzeniu. Dobre odczyty ekonomiczne wzbudziły obawy dotyczące terminu rozpoczęcia obniżki stóp procentowych przez amerykańską Rezerwę Federalną. W przeciwieństwie do rynków zagranicznych, na warszawskim parkiecie trzeci tydzień z rzędu panowały wzrosty.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Stany Zjednoczone

Publikacje, które przykuwały uwagę inwestorów:

Pozytywna | Neutralna | Negatywna |

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

ISM przemysłowy | Poniedziałek | Marzec | 48,4 | 47,8 | 50,3 |

Zamówienia fabryczne | Wtorek | Luty | 1,0% | -3,6% | 1,4% |

Zmiana zatrudnienia ADP | Środa | Marzec | 150 tys. | 140 tys. | 184 tys. |

ISM usługowy | Środa | Marzec | 52,8 | 52,6 | 51,4 |

Zmiana zatrudnienia w sektorach pozarolniczych | Piątek | Marzec | 203 tys. | 275 tys. | 303 tys. |

Średnia stawka godzinowa | Piątek | Marzec | 0,3% | 0,1% | 0,3% |

- Silny rynek pracy: Raporty o zatrudnieniu wskazują na trwałość dobrej kondycji rynku pracy w Stanach Zjednoczonych, co w połączeniu z rosnącymi wynagrodzeniami podsyca spekulacje, iż Rezerwa Federalna może opóźnić decyzję o ewentualnych cięciach stóp procentowych. Co prawda w połączeniu z dobrymi odczytami dotyczącymi zamówień fabrycznych należy uznać dane za pozytywne od strony gospodarczej, lecz z drugiej strony mogą one zniechęcać Fed do pierwszych cięć stóp procentowych w najbliższych miesiącach.

- Rosnąca aktywność w usługach i przemyśle: Indeks ISM dla przemysłu znalazł się powyżej granicy ekspansji pierwszy raz od września 2022, a jego odczyt zdecydowanie przekroczył oczekiwania. ISM dla usług utrzymuje również powyżej 50 pkt, lecz zanotował najniższy poziom od 3 miesięcy, sygnalizując lekkie osłabienie w sektorze usługowym.

Europa

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Roczna CPI w Niemczech | Wtorek | 03.2023-03.2024 | 2,2% | 2,5% | 2,2% |

Roczna CPI w strefie euro | Środa | 03.2023-03.2024 | 2,5% | 2,6% | 2,4% |

Roczna PPI w strefie euro | Czwartek | 02.2023-02.2024 | -8,5% | -8,6% | -8,3% |

Zamówienia fabryczne w Niemczech (m/m) | Piątek | Luty | 0,7% | -11,3% | 0,2% |

- Malejąca presja inflacyjna po stronie konsumenta: W marcu inflacja CPI w Niemczech osiągnęła poziom 2,2% rok do roku, utrzymując najniższą wartość od maja 2021 i potwierdzając trend dezinflacyjny, co może przyczynić się do obniżek stóp procentowych przez Europejski Bank Centralny już w czerwcu. W strefie euro kontynuowany jest podobny trend dezinflacyjny z roczną inflacją CPI wynoszącą 2,5%, co również wzmacnia przewidywania o możliwych działaniach EBC w zakresie obniżek stóp procentowych.

- Ceny producentów spadają nieco wolniej: Dane wskazują, że dezinflacja w cenach towarów konsumpcyjnych może być kontynuowana, choć impet spadku bazowej inflacji PPI w ostatnim czasie zmalał.

Polska

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PMI przemysłowy | Wtorek | Marzec | 47,9 | 47,9 | 48 |

Decyzja RPP (referencyjna stopa procentowa NBP) | Czwartek | - | 5,75% | 5,75% | 5,75% |

- RPP bez zaskoczenia: Decyzja o pozostawieniu stóp procentowych bez zmian była zgodna z oczekiwaniami rynkowymi pomimo faktu, iż inflacja utrzymuje się w celu banku centralnego drugi miesiąc z rzędu. Argumentem za utrzymaniem restrykcyjnej polityki pieniężnej jest obawa o powrót presji inflacyjnej po przywróceniu VAT na żywność i odmrożeniu cen energii dla gospodarstw domowych.

- PMI dla przemysłu nadal w strefie recesji: Indeks utrzymuje się poniżej 50 pkt już od 23 miesięcy, choć w marcu wypadł minimalnie lepiej od konsensusu oczekiwań rynkowych.

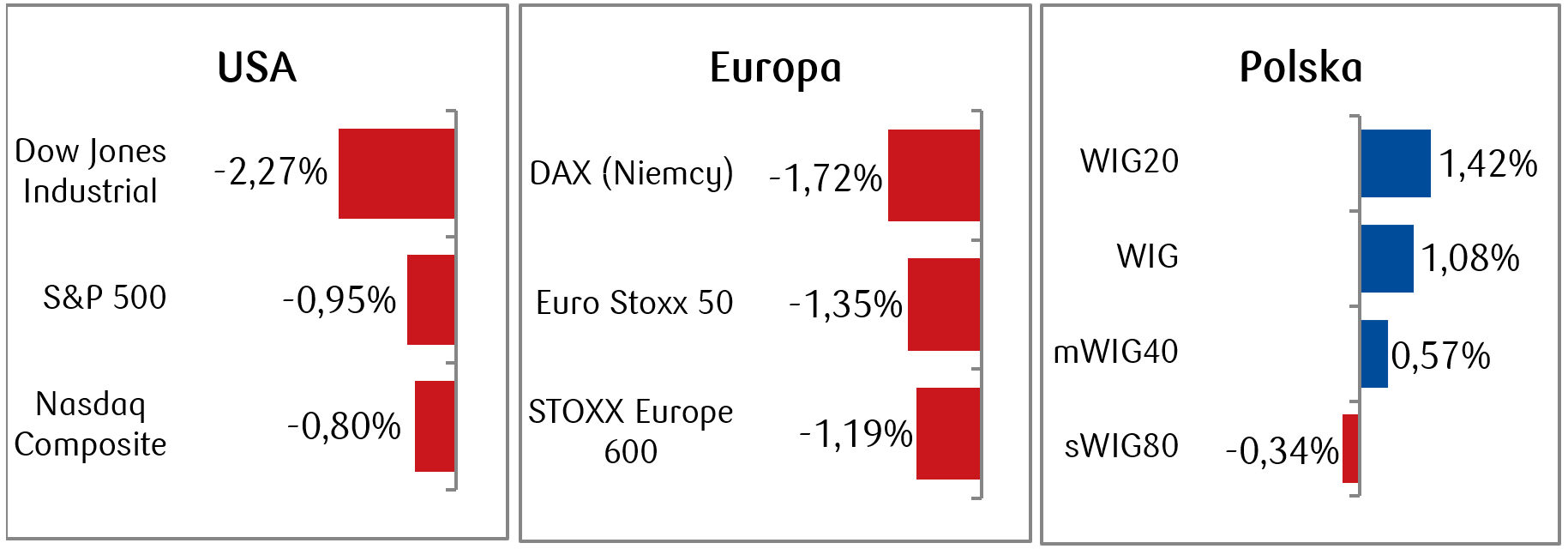

Rynki akcji

- Perspektywa opóźnienia pierwszych obniżek stóp procentowych przez Rezerwę Federalna negatywnie wpływała na rynki akcji w minionym tygodniu. Dobre dane makroekonomiczne i jastrzębie komentarze przedstawicieli Fed wywołały spadki najważniejszych indeksów w ciągu tygodnia i nawet pomimo częściowego odrobienia strat na piątkowej sesji, amerykańskie indeksy zakończyły tydzień na minusach.

- Spadki przeniosły się także na rynki europejskie. Indeks STOXX Europe 600 spadł po raz pierwszy, po dziesięciu wzrostowych tygodniach z rzędu. Na minusach zamknęły tydzień także najważniejsze indeksy poszczególnych państw europejskich.

- W przeciwieństwie do rynków bazowych, warszawskie indeksy zakończyły tydzień wzrostami. Indeks polskich blue chipów WIG20 rósł trzeci tydzień z rzędu, podobnie jak indeks szerokiego rynku WIG.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na odstawie danych serwisu Bloomberg. Stan na koniec dnia 05.04.2024 r.

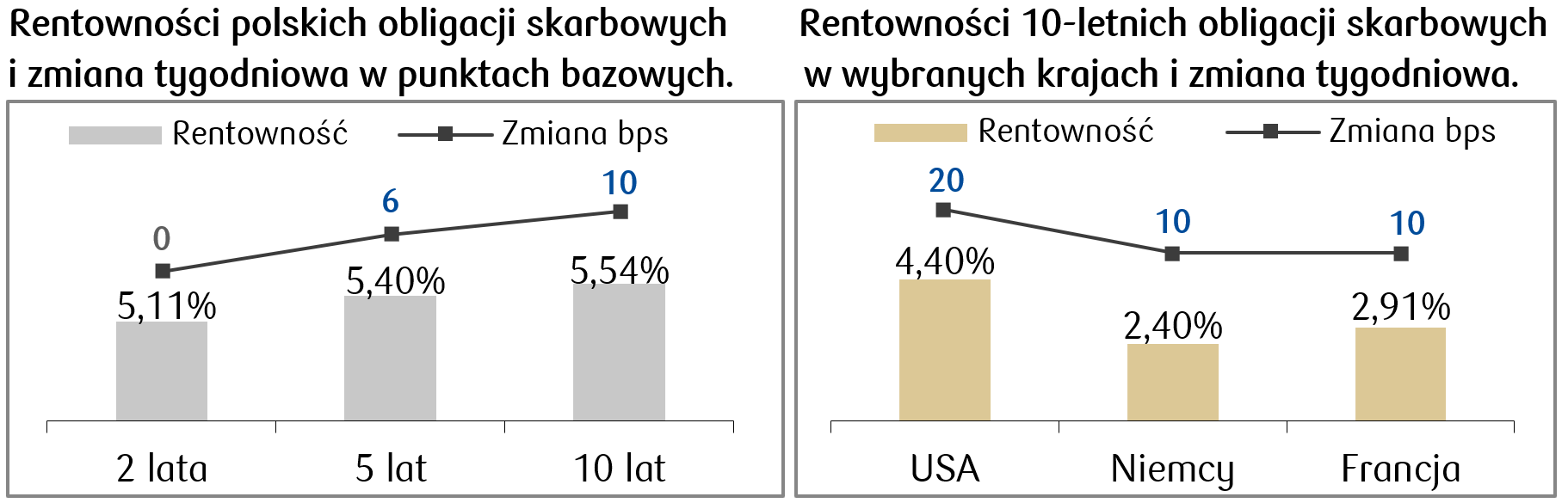

Rynki obligacji

- Rentowność 10-letnich amerykańskich obligacji skarbowych wzrosła do najwyższego poziomu od ponad czterech miesięcy. Dobre dane z amerykańskiej gospodarki, osłabiając nadzieję na szybkie luzowanie polityki monetarnej przez Fed, wywarły dalszą presję na ceny papierów skarbowych. W piątek rentowność 10-letnich papierów wyniosła 4,40%, w porównaniu z zamknięciem z poprzedniego tygodnia na poziomie 4,20%.

- Rentowności obligacji skarbowych w Europie nieco wzrosły w obawie o termin rozpoczęcia obniżek stóp procentowych. Choć według opublikowanych w ubiegłym tygodniu danych stopa inflacji w strefie euro stale maleje, to oczekuje się, że Europejski Bank Centralny nie zacznie obniżać stóp procentowych wcześniej niż w czerwcu.

- Polska krzywa rentowności przesunęła się nieco w górę w minionym tygodniu. Za nami kolejne z rzędu posiedzenie, na którym stopy procentowe pozostawiono bez zmian. Decyzję uzasadniono znaczną niepewnością, związaną w szczególności z wpływem polityki fiskalnej i tempem ożywienia gospodarczego. W związku z tym rynek zmniejszył oczekiwania dotyczące spadku stóp procentowych. Stawki kontraktów FRA („Forward Rate Agreement”) nieco wzrosły w minionym tygodniu i wyceniają obecnie jedną obniżkę stóp procentowych przez RPP, a więc spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 05.04.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Roczna CPI | Środa | Marzec | 3,5% | 3,2% |

Roczna CPI bazowa | Środa | Marzec | 3,7% | 3,8% |

Miesięczna PPI | Czwartek | Marzec | 0,3% | 0,6% |

Sentyment Uniwersytetu Michigan | Piątek | Kwiecień | 78,7 | 79,4 |

- W Stanach Zjednoczonych najważniejszą publikacją będzie raport dotyczący indeksu cen CPI, który pokaże, czy w marcu utrzymała się tendencja nieco wyższej niż oczekiwano inflacji. W lutym roczna CPI wyniosła 3,2%, w porównaniu z 3,1% w styczniu. Utrzymująca się presja inflacyjna może być czynnikiem niesprzyjającym luzowaniu polityki monetarnej przez Fed.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sentix | Poniedziałek | Kwiecień | -8,4 | -10,5 |

Roczna produkcja przemysłowa w Niemczech | Poniedziałek | Luty | -6,8% | -5,5% |

Stopy procentowe EBC | Czwartek | - | 4,5% | 4,5% |

- Wśród wydarzeń z Europy najważniejsze będzie posiedzenie EBC. Zgodnie z konsensusem stopy EBC pozostaną bez zmian na nadchodzącym posiedzeniu. Choć istnieją argumenty za obniżkami stóp procentowych, to zgodnie z oczekiwaniami rynku EBC wstrzyma się z luzowaniem aż do czerwca.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprawozdanie z posiedzenia RPP | Poniedziałek | - | - | - |

Saldo rachunku obrotów bieżących | Piątek | Luty | 829 mln | 1179 mln |

- W Polsce nadchodzący tydzień zapowiada się nieco spokojniej pod kątem publikacji makro. Pojawią się przede wszystkim dane dotyczące bilansu płatniczego oraz sprawozdanie z ostatniego posiedzenia Rady Polityki Pieniężnej.

Zespół PKO TFI,

08.04.2024, godz. 14:30