Miniony tydzień nie obfitował w publikacje istotnych danych makroekonomicznych. Mimo to, przyniósł wyraźne odbicie na rynkach akcji za oceanem, głównie w sektorze technologicznym. Jeszcze lepiej wypadła na tym tle rodzima giełda, wspierana przez wzrosty w sektorze finansowym, które pozwoliły indeksowi WIG na osiągnięcie nowych szczytów. Pozytywny wpływ na sentyment w regionie miały doniesienia o możliwym bezpośrednim spotkaniu prezydentów USA i Rosji, które wsparły oczekiwania na pokój na Ukrainie. Nadzieja na deeskalację napięć zaszkodziła jednak notowaniom spółek z sektora obronnego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Zamówienia fabryczne | Poniedziałek | Czerwiec | -4,9% | 8,3%* | -4,8% |

Wskaźnik ISM dla usług | Wtorek | Lipiec | 51,5 | 50,8 | 50,1 |

- Zamówienia w przemyśle spadły w czerwcu o 4,8% m/m, niemal zgodnie z oczekiwaniami rynku (-4,9%) i po silnie zrewidowanym w górę wzroście w maju (+8,3% m/m). Był to największy miesięczny spadek od kwietnia 2020 r., napędzany głównie załamaniem zamówień w sektorze transportowym (-22,4% m/m), w tym gwałtownym spadkiem w lotnictwie cywilnym (-51,8%) po rekordowym wzroście w maju (+231,6%). Jednocześnie w pozostałych segmentach odnotowano jedynie niewielkie wzrosty, m.in. w metalach podstawowych (+0,6%), maszynach (+0,3%) i produktach elektronicznych (+0,6%).

- Indeks ISM dla sektora usług obniżył się w lipcu do 50,1 pkt z 50,8 pkt w czerwcu, wyraźnie poniżej prognoz. Odczyt sygnalizuje niemal stagnację aktywności w usługach, a ankietowani wskazali na negatywny wpływ czynników sezonowych i pogodowych. Spadki dotyczyły m.in. aktywności biznesowej, nowych zamówień oraz zapasów. Z kolei presja cenowa wzrosła do najwyższego poziomu od października 2022 r., co uczestnicy badania wiązali przede wszystkim z wpływem ceł na ceny surowców. Zatrudnienie spadło drugi miesiąc z rzędu, a eksport i import przesunęły się z fazy ekspansji do kontrakcji.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik Sentix w strefie euro | Poniedziałek | Sierpień | 6,9 | 4,5 | -3,7 |

PPI m/m w strefie euro | Wtorek | Czerwiec | 0,8% | -0,6% | 0,8% |

Sprzedaż detaliczna w strefie euro r/r | Środa | Czerwiec | 2,6% | 1,9% | 3,1% |

Zamowienia fabryczne m/m | Środa | Czerwiec | 1,0% | -0,8%* | -1,0% |

Produkcja przemysłowa | Czwartek | Czerwiec | -0,5% | -0,1%* | -1,9% |

- Wskaźnik sentymentu inwestorów Sentix dla strefy euro spadł w sierpniu do -3,7 pkt, odnotowując wyraźne pogorszenie zarówno oceny bieżącej sytuacji, jak i oczekiwań. Negatywna reakcja inwestorów była odpowiedzią na nowe porozumienie taryfowe UE–USA, które w ocenie rynku w dłuższym terminie może przynieść więcej strat niż korzyści. W Niemczech subindeks obniżył się aż o 12 pkt do -12,8 pkt, co stanowi odwrót od wcześniejszych nadziei na poprawę koniunktury.

- Ceny producentów w strefie euro wzrosły w czerwcu o 0,8% m/m, przerywając trzymiesięczną serię spadków, głównie za sprawą odbicia kosztów energii. W ujęciu rocznym inflacja PPI przyspieszyła do 0,6% z 0,3% w maju, lekko powyżej prognoz (0,5%).

- Sprzedaż detaliczna w strefie euro wzrosła w czerwcu o 3,1% r/r, wyraźnie powyżej oczekiwań (2,6%) i najsilniej od września 2024 r., po wzroście o 1,9% w maju.

- Zamówienia w przemyśle w Niemczech spadły w czerwcu o 1,0% m/m, podczas gdy rynek spodziewał się wzrostu o 1,0%. Był to drugi miesiąc spadków z rzędu, napędzany m.in. gwałtownym załamaniem zamówień w sektorze lotniczym, okrętowym i kolejowym, a także w motoryzacji. Wzrosty odnotowano jedynie w zamówieniach na sprzęt elektryczny. Popyt zagraniczny zmalał o 3,0%, w tym spoza strefy euro aż o 7,8%, natomiast popyt krajowy wzrósł o 2,2%.

- Produkcja przemysłowa w Niemczech skurczyła się w czerwcu o 1,9% m/m (wobec prognoz -0,5%), notując największy spadek od lipca 2024 r. Najmocniej ucierpiała produkcja maszyn i urządzeń (-5,3%), farmaceutyków (-11,0%) oraz przemysłu spożywczego (-6,3%). W ujęciu rocznym spadek przyspieszył do -3,6% z -0,2% w maju.

Polska

W Polsce w ubiegłym tygodniu nie publikowano żadnych istotnych danych makroekonomicznych.

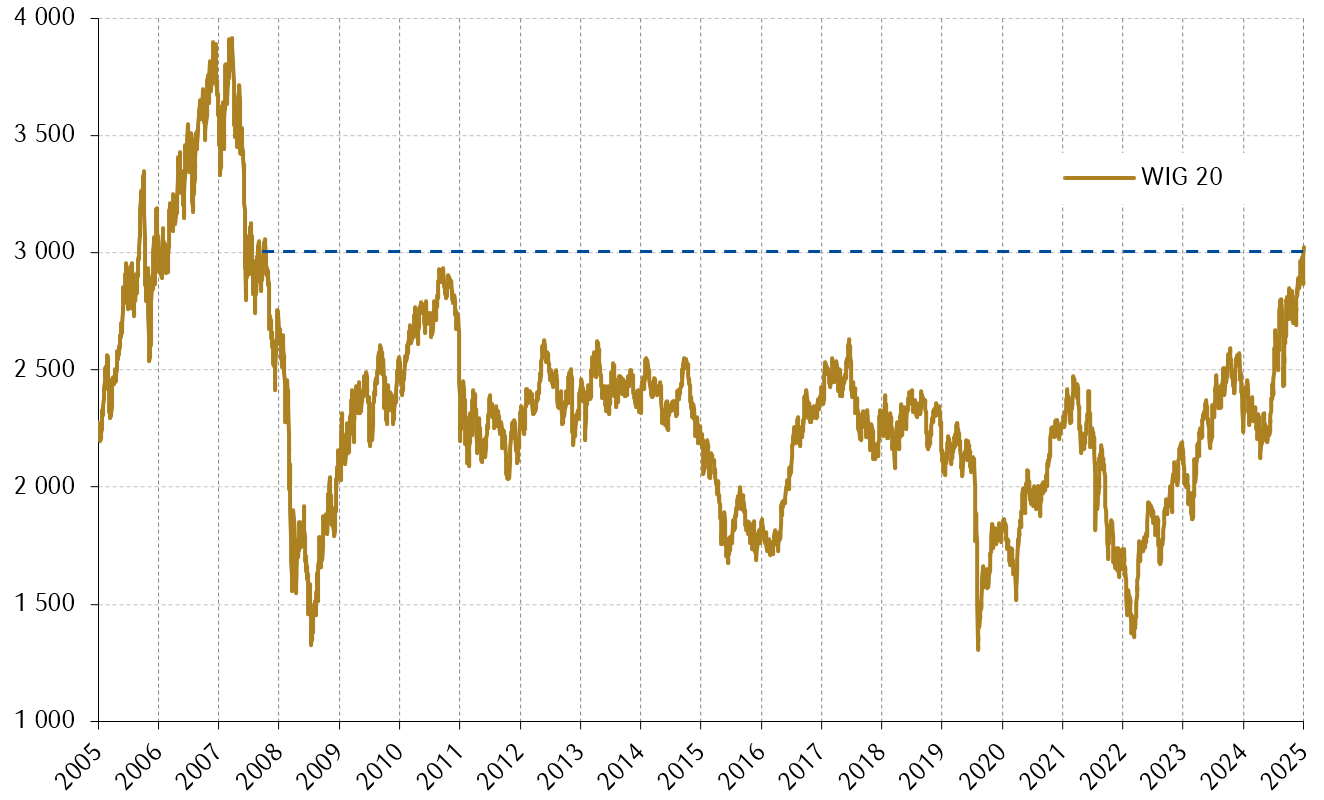

Wykres tygodnia

Indeks 20 największych polskich spółek (WIG20) przekroczył w ubiegłym tygodniu pułap 3000 pkt. To poziomy niewidziane od kilkunastu lat. Tymczasem indeks szerokiego rynku (WIG) ustanowił nowe maksima wszech czasów przebijając poziom 110 tys. pkt.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

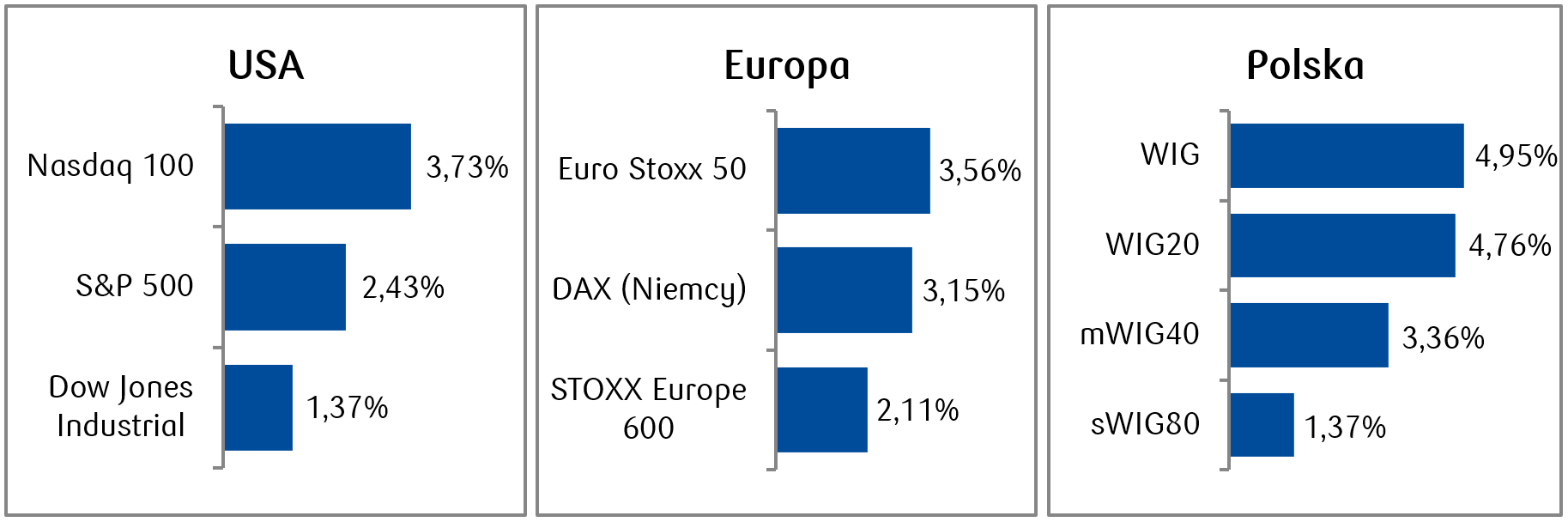

- W ostatnim tygodniu amerykańskie indeksy odnotowały wzrosty, odrabiając straty z wcześniejszego tygodnia. Indeks S&P 500 zyskał 2,4%, Nasdaq o 3,7%, a Dow Jones zanotował zwyżkę ponad 1%. Przyczyną tych ruchów były między innymi nadzieje na obniżkę stóp procentowych przez Fed na wrześniowym posiedzeniu, a do dobrych nastrojów wokół największych firm technologicznych przyczyniła się m.in. informacja o planowanych dodatkowych nakładach kapitałowych spółki Apple, w wyniku czego spółka zyskała ponad 13%.

- Główne europejskie indeksy akcji mocno zyskiwały. Stoxx Europe 600 wzrósł o 2,1%, a Euro Stoxx 50 o 3,5%, co było największym tygodniowym wzrostem od czternastu tygodni. Przewagę zyskał sektor bankowy – rosły akcje dużych banków, jak BBVA, Santander czy UniCredit, wspierane dobrymi wynikami kwartalnymi i oczekiwaniami na potencjalne załagodzenie konfliktu zbrojnego pomiędzy Rosją a Ukrainą. Wśród spółek na plus wyróżnił się także Siemens (+9,0%), z kolei spadek zanotował m.in. Rheinmetall (–5,1%) w reakcji na informację o spotkaniu prezydentów USA i Rosji.

- Dobry sentyment na rynkach globalnych przełożył się także na hossę na rynku polskim. Główny indeks WIG20 wzrósł o 4,8%, a szeroki WIG zyskał blisko 5%. Bykom pomagały nadzieje na zakończenie konfliktu ukraińsko-rosyjskiego. Na plus podobnie jak w Europie wyróżniał się sektor bankowy, a banki Alior, Pekao, mBank oraz PKO BP zanotowały dwucyfrowe tygodniowe stopy zwrotu.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 08.08.2025 r.

Rynki obligacji

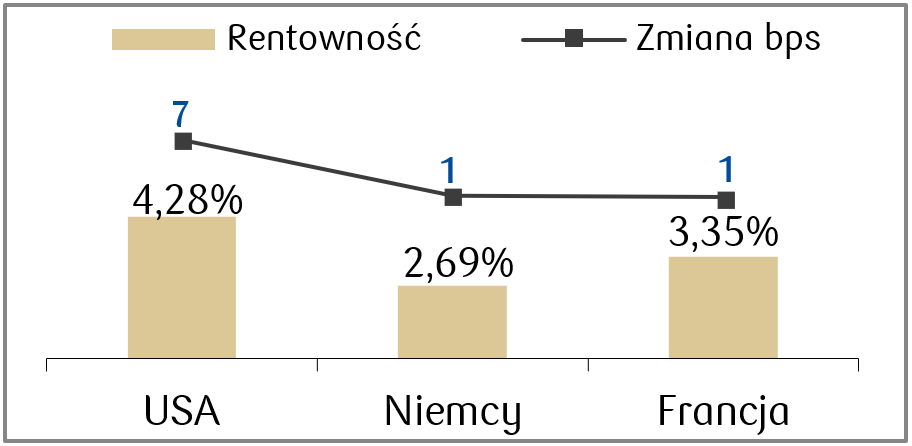

- Rentowność amerykańskich obligacji 10-letnich wzrosła w minionym tygodniu o kilka punktów bazowych osiągając poziom 4,28%, odbijając od lokalnego dołka z okolic 4,20% notowanego ostatnio w kwietniu.

- W ostatnim tygodniu na europejskim rynku obligacji odnotowaliśmy stabilizację rentowności obligacji skarbowych, choć w niektórych krajach doszło do niewielkich wzrostów. Rentowność 10-letnich niemieckich Bundów pozostała w okolicach 2,70%, i podobnie jak obligacje francuskie i włoskie nie odnotowały większych zmian rentowności.

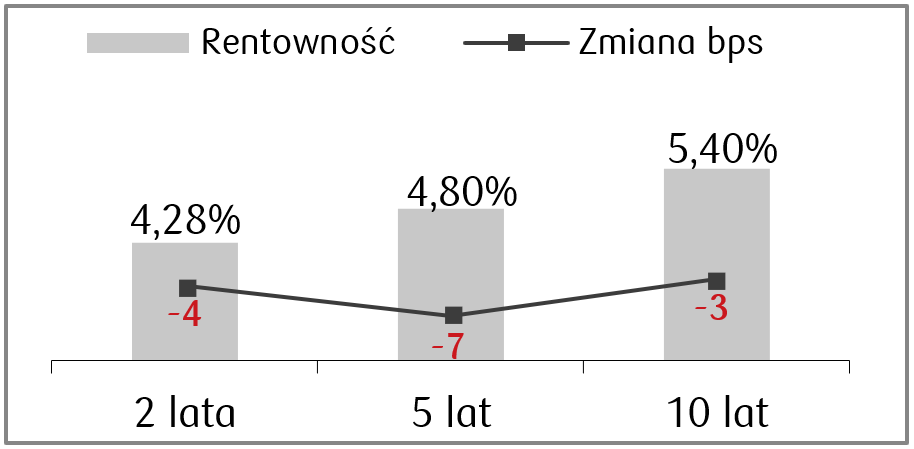

- W ostatnim tygodniu na polskim rynku obligacji skarbowych odnotowano lekkie spadki rentowności, sięgające kilku punktów bazowych, zwłaszcza w środkowej części krzywej. Rentowność polskich obligacji 10-letnich zakończyła tydzień na poziomie 5,40%, czyli o około 3 pb. niżej niż w poprzednim tygodniu. Stawki kontraktów FRA („Forward Rate Agreement”) lekko spadły i wyceniają obniżki stopy referencyjnej NBP o 125 pb. w ciągu roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 08.08.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja bazowa m/m | Wtorek | Lipiec | 0,3% | 0,2% |

Inflacja bazowa r/r | Wtorek | Lipiec | 3,0% | 2,9% |

Inflacja konsumencka m/m | Wtorek | Lipiec | 0,2% | 0,3% |

Inflacja konsumencka r/r | Wtorek | Lipiec | 2,8% | 2,7% |

PPI m/m | Czwartek | Lipiec | 0,2% | 0,0% |

Produkcja przemysłowa m/m | Piątek | Lipiec | 0,0% | 0,3% |

Sprzedaż detaliczna m/m | Piątek | Lipiec | 0,5% | 0,6% |

Wskaźnik sentymentu konsumentów Uniwersytetu Michigan | Piątek | Sierpień | 62,0 | 61,7 |

- W tym tygodniu czekamy na dane o amerykańskiej inflacji. Konsensus oczekuje lekkiego odbicia inflacji w lipcu.

- Poznamy także dane dotyczące konsumentów: sprzedaż detaliczną w lipcu oraz sierpniowy wskaźnik sentymentu publikowany przez Uniwersytet w Michigan.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Nastroje oczekiwań ZEW w strefie euro | Wtorek | Sierpień | - | 36,1 |

PKB r/r w strefie euro, drugi odczyt | Wtorek | 2 kwartał | 1,4% | 1,4% |

Nastroje oczekiwań ZEW w Niemczech | Wtorek | Sierpień | 39,5 | 52,7 |

Nastroje bieżącej sytuacji ZEW | Wtorek | Sierpień | -67,0 | -59,5 |

Produkcja przemysłowa w strefie euro r/r | Czwartek | Czerwiec | 1,8% | 3,7% |

- Najważniejsze odczyty danych makroekonomicznych w nadchodzącym tygodniu w strefie euro i Niemczech to sierpniowe wskaźniki nastrojów ZEW, które pojawią się we wtorek.

- Oprócz wskaźników ZEW poznamy także odczyt produkcji przemysłowej oraz odczyt PKB w strefie euro.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PKB r/r | Środa | 2 kwartał | 3,5% | 3,2% |

Saldo rachunku bieżącego | Środa | Czerwiec | -960 mln | -1740 mln |

Wskaźnik inflacji CPI r/r, odczyt finalny | Czwartek | Lipiec | - | 3,1% |

Wskaźnik inflacji CPI m/m, odczyt finalny | Czwartek | Lipiec | - | 0,3% |

- Najważniejsze dane nadchodzącego tygodnia w Polsce to wstępny odczyt PKB za 2 kwartał. Pojawi się także odczyt salda rachunku bieżącego w czerwcu.

- W czwartek poznamy z kolei finalne odczyty wskaźników inflacji konsumenckiej (CPI) za lipiec.

Zespół PKO TFI,

11.08.2025 r. 13:10