Miniony tydzień przyniósł mieszane nastroje na globalnych rynkach akcji. Amerykańskie indeksy pozostawały blisko historycznych szczytów dzięki sile sektora technologicznego i spółek związanych z AI, jednak pod koniec tygodnia powróciły obawy inflacyjne związane z rosnącymi cenami ropy i napięciami na Bliskim Wschodzie. Słabiej zachowywały się giełdy europejskie, a polskie WIG i WIG20 nieznacznie wzrosły. Jednocześnie wyraźnie rosły rentowności obligacji skarbowych. W USA rentowność 30-letnich papierów przekroczyła poziom 5%, najwyższy od 2007 roku, a rynek ponownie zaczął wyceniać możliwość podwyżek stóp procentowych Fed. Wzrost rentowności widoczny był także w Europie i Polsce.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

CPI m/m | Wtorek | Kwiecień | 0,6% | 0,9% | 0,6% |

CPI r/r | Wtorek | Kwiecień | 3,7% | 3,3% | 3,8% |

PPI m/m | Środa | Kwiecień | 0,5% | 0,7%* | 1,4% |

PPI r/r | Środa | Kwiecień | 4,9% | 4,3% | 6,0% |

Sprzedaż detaliczna m/m | Czwartek | Kwiecień | 0,5% | 1,6%* | 0,5% |

Wskaźnik Empire State przemysłowy | Piątek | Maj | 7,5 | 11,0 | 19,60 |

Produkcja przemysłowa m/m | Piątek | Kwiecień | 0,2% | 0,1%* | 0,6% |

- CPI w kwietniu w USA wzrósł do 3,8% r/r z 3,3% miesiąc wcześniej, najwyżej od maja 2023 r., głównie za sprawą silnego wzrostu cen energii wywołanego konfliktem z Iranem. Ceny paliw były wyższe o 28,4% r/r, a inflacja bazowa przyspieszyła do 2,8% r/r. W ujęciu miesięcznym ceny konsumpcyjne wzrosły o 0,6%, natomiast inflacja bazowa o 0,4%, mocniej od oczekiwań rynku.

- Inflacja producencka (PPI) wzrosła do 6,0% r/r, najwyżej od końca 2022 r., a w ujęciu miesięcznym ceny producentów wzrosły aż o 1,4%, najmocniej od marca 2022 r. Wzrost napędzały przede wszystkim wyższe ceny energii, transportu i usług logistycznych.

- Sprzedaż detaliczna wzrosła o 0,5% m/m, wspierana głównie przez wyższe wydatki na paliwa, elektronikę i sprzedaż internetową.

- Produkcja przemysłowa wzrosła w kwietniu o 0,7% m/m, najmocniej od ponad roku, a indeks NY Empire State wzrósł do 19,6 pkt., najwyżej od ponad czterech lat. Jednocześnie firmy raportowały dalszy wzrost kosztów produkcji, wydłużające się terminy dostaw oraz pogarszającą się dostępność surowców.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Indeks oczekiwań ZEW dla strefy euro | Wtorek | Maj | -20 | -20,4 | -9,1 |

Indeks oczekiwań ZEW dla Niemiec | Wtorek | Maj | -19,8 | -17,2 | -10,2 |

PKB w strefie euro r/r (drugi odczyt) | Środa | I kwartał | 0,8% | 1,2% | 0,8% |

Produkcja przemysłowa r/r w strefie euro | Środa | Marzec | -1,7% | -0,8%* | -2,1% |

- Indeks ZEW dla strefy euro wzrósł do -9,1 pkt. z -20,4 pkt. miesiąc wcześniej, wyraźnie powyżej oczekiwań rynku. Poprawę wspierały nadzieje na możliwą deeskalację konfliktu

z Iranem, choć większość analityków nadal oczekuje stagnacji gospodarczej. Spadły również oczekiwania inflacyjne. - W Niemczech indeks ZEW odbił do -10,2 pkt. z ponad trzyletniego minimum -17,2 pkt.

w kwietniu. Poprawa nastrojów pozostaje jednak ograniczona przez słabą produkcję przemysłową, wysokie ceny energii oraz utrzymującą się inflację powyżej celu ECB. Szczególnie słabo oceniane są perspektywy sektora motoryzacyjnego i przemysłowego, podczas gdy poprawę odnotowano m.in. w branży IT i budownictwie. - Gospodarka strefy euro rosła w I kwartale 2026 r. o 0,8% r/r, najwolniej od połowy 2024 r. Spowolnienie było związane głównie z wysokimi kosztami energii po wybuchu konfliktu na Bliskim Wschodzie. Jednocześnie produkcja przemysłowa w strefie euro spadła w marcu o 2,1% r/r, wskazując na utrzymującą się słabość europejskiego przemysłu.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PKB r/r (wstępny odczyt) | Czwartek | I kw. 2026 | 3,7% | 4,1% | 3,4% |

CPI r/r (odczyt finalny) | Piątek | Kwiecień | 3,2% | 3,0% | 3,2% |

- Polski PKB wzrósł w I kwartale 2026 r. o 3,4% r/r wobec 4,1% kwartał wcześniej, co oznacza najsłabsze tempo wzrostu od połowy 2025 r. Spowolnienie było związane m.in. z utrzymującą się presją inflacyjną, wysokimi kosztami energii oraz bardziej restrykcyjnymi warunkami fiskalnymi. W ujęciu kwartalnym gospodarka urosła o 0,5%, wyraźnie wolniej niż w poprzednim kwartale.

- Finalny odczyt CPI potwierdził przyspieszenie wzrostu cen w kwietniu do 3,2% r/r z 3,0% miesiąc wcześniej. Wzrost był napędzany głównie przez drożejące mieszkania i nośniki energii, transport, ochronę zdrowia oraz usługi związane z informacją i komunikacją.

- W ujęciu miesięcznym ceny konsumpcyjne wzrosły o 0,6%, wobec 1,1% w marcu. Jednocześnie wyhamowała dynamika cen żywności oraz rekreacji i kultury, co częściowo ograniczało skalę wzrostu inflacji.

Rynki akcji

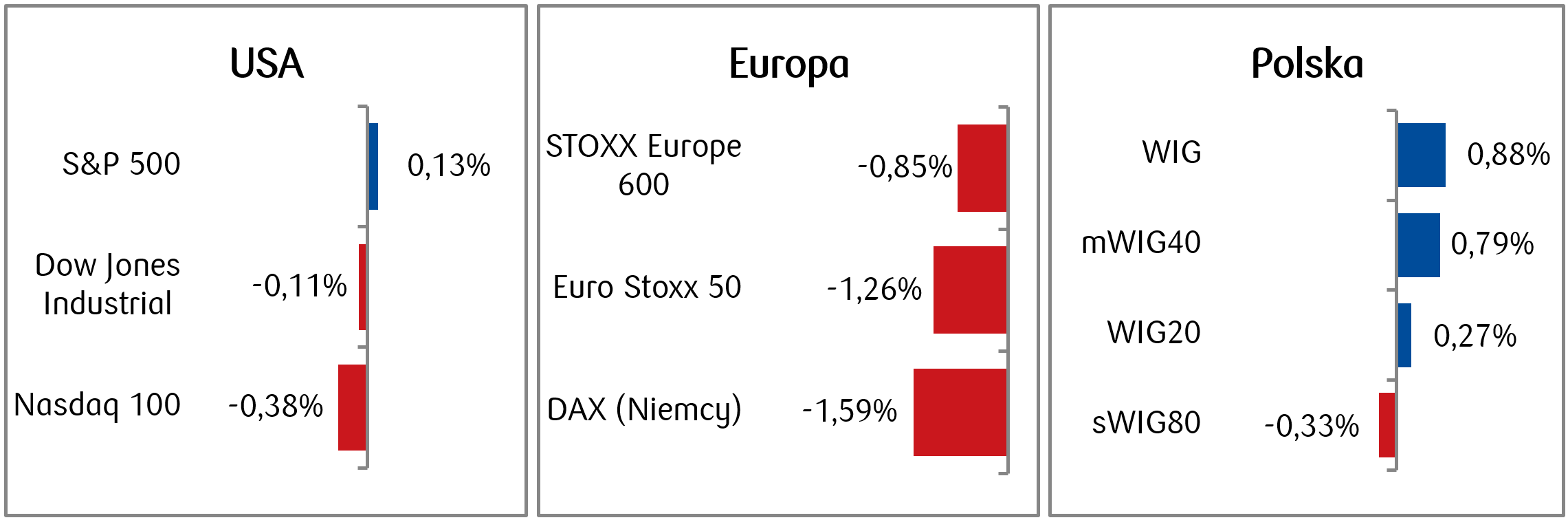

- Miniony tydzień w USA zakończył się mieszanymi wynikami, co stanowi wyraźną zmianę w porównaniu do ubiegłych wzrostowych tygodni. S&P 500 zyskał 0,13% w skali tygodnia i zaliczył siódmy tydzień wzrostów z rzędu, ale Nasdaq 100 spadł o 0,4%, a Dow Jones o 0,2%, ponieważ końcówka tygodnia przyniosła powrót obaw inflacyjnych związanych z droższą ropą oraz napięciami na Bliskim Wschodzie. Motorem rynku były spółki technologiczne z ekspozycją na AI, m.in. Nvidia, która zyskała 4,7% w ciągu tygodnia.

- Na rynkach surowcowych rosnące o prawie 8% ceny ropy podbijały obawy o inflację. Cena złota spadła o 3,7% w ujęciu tygodniowym.

- W Europie STOXX 600 zakończył tydzień spadkiem o 0,85%, a pozostałe główne indeksy, w tym niemiecki DAX, również zniżkowały pod wpływem wzrostu awersji do ryzyka i presji inflacyjnej z rynku energii. Na GPW WIG20 zakończył tydzień lekkim wzrostem o 0,27%, a trochę lepiej wypadł indeks szerokiego rynku WIG, który wzrósł o 0,9%. Spośród polskich blue chipów najsłabiej zachowywały się przede wszystkim PGE, Tauron i Pepco spadając o odpowiednio 4,8%, 3,9% i 3%, a wzrostami wyróżniały się mBank (+6,3%), Dino (5,6%) i Alior (+5,4%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 15.05.2026 r.

Rynki obligacji

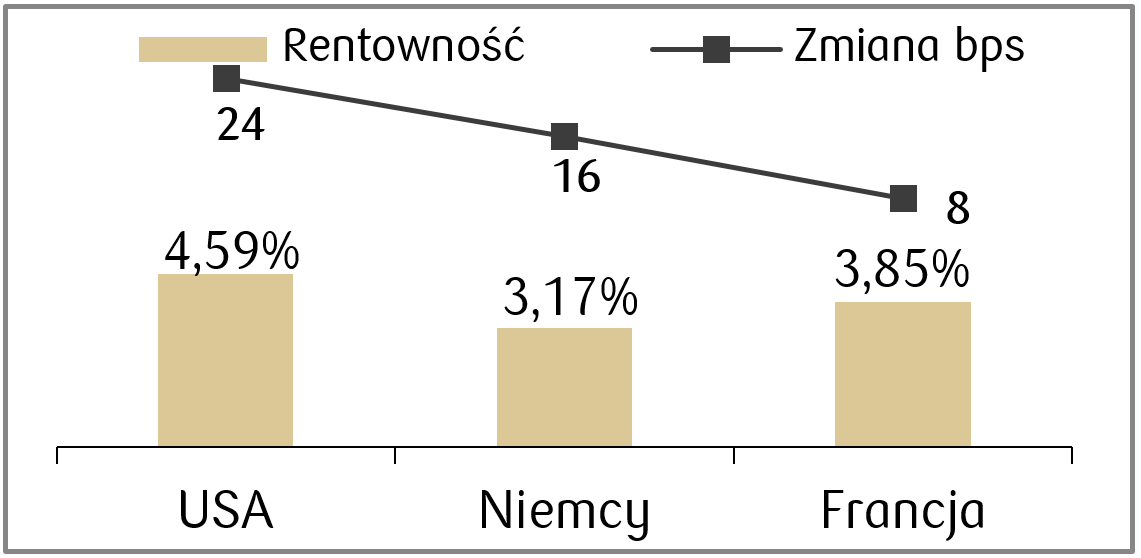

- Na amerykańskim rynku obligacyjnym rentowności w ujęciu tygodniowym wyraźnie wzrosły, a 30-letnie papiery przekroczyły barierę 5% i znajdują się obecnie na najwyższym poziomie od 2007 roku. Rentowność 10-letnich obligacji skarbowych zakończyła tydzień na poziomie 4,59%, w porównaniu 3,94% jeszcze na koniec lutego. Co więcej, rynki kontraktów terminowych zaczęły wyceniać potencjalną podwyżkę stóp procentowych w USA do końca roku. Tymczasem senat zatwierdził nominację Kevina Warsha na stanowisko przewodniczącego Rezerwy Federalnej USA, a więc czerwcowe posiedzenie odbędzie się już z nowym przewodniczącym. Warsh zastąpi Powella, który kierował Rezerwą Federalną przez osiem lat.

- Rentowności europejskich 10-latek także wzrosły o kilkanaście punktów bazowych podążając za trendem zza oceanu, napędzane czynnikami inflacyjnymi i geopolitycznymi.

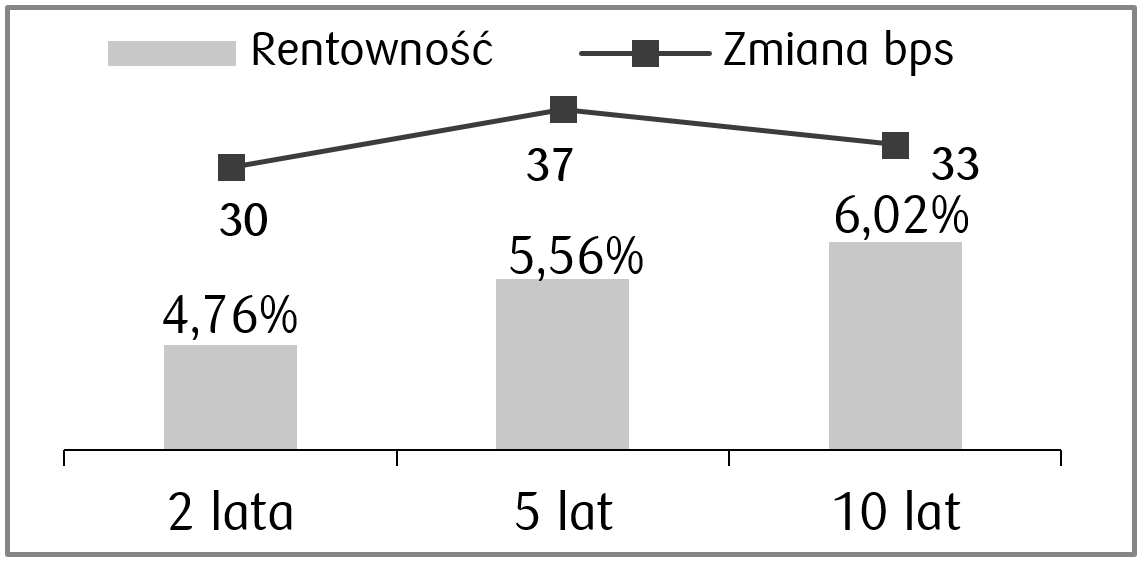

- W Polsce odnotowaliśmy silne osłabienie krajowych obligacji, co przełożyło się na wzrost rentowności o kilkadziesiąt punktów bazowych na średnim i długim końcu krzywej rentowności. Wzrosły także oczekiwania na podwyżki stóp procentowych w Polsce i obecnie kontrakty FRA wyceniają możliwość trzech podwyżek po 25 pb przez RPP w ciągu roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 15.05.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Rozpoczęte budowy domów | Czwartek | Kwiecień | 1,41 mln | 1,50 mln |

Wskaźnik S&P PMI przemysłowy | Czwartek | Maj | 53,7 | 54,5 |

Wskaźnik S&P PMI łaczny | Czwartek | Maj | 51,2 | 51,7 |

Indeks nastrojów konsumentów Michigan (odczyt finalny) | Piątek | Maj | 48,3 | 48,2 |

- Kluczowe w nadchodzącym tygodniu będą wskaźniki PMI, które mają ulec pogorszeniu w porównaniu do danych kwietniowych, lecz wciąż pozostać powyżej granicy 50 pkt.

- Poza tym pojawią się także m.in. dane z rynku nieruchomości.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik PPI r/r w Niemczech | Środa | Kwiecień | 1,5% | -0,2% |

Wskaźnika zaufania konsumentow w strefie euro | Czwartek | Maj | -20,6 | -20,6 |

Wskaźnik PMI w przemyśle w Niemczech | Czwartek | Maj | 51,0 | 51,4 |

Wskaźnik PMI łączny w Niemczech | Czwartek | Maj | 48,5 | 48,4 |

Wskaźnik PMI w przemyśle w strefie euro | Czwartek | Maj | 51,8 | 52,2 |

Wskaźnik PMI łączny w strefie euro | Czwartek | Maj | 48,7 | 48,8 |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Piątek | Maj | 84,2 | 84,4 |

Wskaźnik zaufania konsumentów GfK w Niemczech | Piątek | Czerwiec | -34,0 | -33,3 |

- Najważniejsze dane z Europy, które pojawią się w tym tygodniu, to odczyty wskaźników PMI za maj. Konsensus zakłada, że większość wskaźników ulegnie dalszemu osłabieniu względem kwietnia.

- Oprócz PMI poznamy także odczyty wskaźników Ifo i GfK w Niemczech, które również mają ulec lekkiemu spadkowi w porównaniu do poprzedniego miesiąca.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja bazowa r/r | Poniedziałek | Kwiecień | 2,9% | 2,7% |

Dynamika płac | Czwartek | Kwiecień | 6,0% | 6,6% |

Wzrost zatrudnienia r/r | Czwartek | Kwiecień | -0,9% | -0,9% |

Produkcja przemysłowa r/r | Czwartek | Kwiecień | 4,2% | 9,4% |

Inflacja producencka (PPI) r/r | Czwartek | Kwiecień | -0,1% | -0,8% |

- Najważniejsze dane z polskiej gospodarki pojawią się w czwartek. Poznamy wówczas dane za kwiecień dotyczące płac, zatrudnienia, produkcji przemysłowej i cen producentów.

- Konsensus zakłada między innymi, że inflacja PPI będzie znajdować się poniżej zera, spowolni także dynamika płac i produkcji przemysłowej.

Zespół PKO TFI,

18.05.2026 r. 14:05