Oznaki „dobrej” dezinflacji zarówno w Europie, jak i za oceanem poprawiły nastroje inwestorów w minionym tygodniu. W osiągnięciu dobrych wyników na koniec kwartału, rynkom akcyjnym pomogły także inne, pozytywnie zaskakujące dane makroekonomiczne.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Opublikowane w piątek dane o inflacji w Stanach Zjednoczonych wskazały, że indeks cen osobistych wydatków konsumpcyjnych (PCE) wzrósł w maju o 0,1% w ujęciu miesięcznym (m/m), a w ujęciu rocznym (r/r) wyniósł 3,8%, spadając do najniższego poziomu od kwietnia 2021 r. Bazowy indeks PCE wyniósł 4,6% r/r. Choć wciąż pozostaje znacznie powyżej celu Fed na poziomie 2%, to okazał się on nieco niższy niż zakładał to konsensus rynkowy oczekujący odczytu na poziomie 4,7% r/r. Pozostałe dane makroekonomiczne, w dużej mierze, przedstawiały się pozytywnie, co świadczy o solidnej kondycji gospodarki Stanów Zjednoczonych. Dochody osobiste konsumentów wzrosły w maju o 0,4%, znacznie przekraczając wzrost wydatków konsumpcyjnych, który wyniósł 0,1%. Niższa od oczekiwań była także tygodniowa liczba nowych bezrobotnych (239 tys. wobec 265 tys. przewidywanych przez konsensus), która spadła do najniższego poziomu od czterech miesięcy. W zeszłym tygodniu podano także ostateczny odczyt wskaźnika nastrojów konsumenckich Uniwersytetu w Michigan, podnosząc go względem wstępnego odczytu do najwyższego poziomu od czterech miesięcy. Poprawiły się także dane dotyczące zamówień na dobra trwałego użytku, bowiem wzrost w maju wyniósł 1,7% r/r, tymczasem rynkowy konsensus zakładał spadek o 0,9% r/r. Lepsze od oczekiwań okazały się także dane z rynku nieruchomości gdzie majowa sprzedaż nowych domów wzrosła o 12,2% m/m, a prognozy rynkowe zakładały spadek o 1% m/m

- Dezinflacja widoczna jest także w Europie. Inflacja w strefie euro spadała trzeci miesiąc z rzędu. Według wstępnych szacunków wskaźnik inflacji konsumenckiej (CPI) w czerwcu spadł do 5,5% r/r z 6,1% r/r w maju. Odczyt był niższy od 5,6% oczekiwanego przez rynek. Inflacja bazowa, która nie obejmuje cen energii, żywności, alkoholu i wyrobów tytoniowych, wzrosła do 5,4% r/r z 5,3% r/r odnotowanych w kwietniu. Na tym tle negatywnie wyróżniły się dane z Niemiec, ale nie zmieniły one percepcji inwestorów co do całego kontynentu. Wskaźnik CPI w czerwcu wzrósł tam do 6,4% r/r (konsensus zakładał odczyt na poziomie 6,3% r/r) z 6,1% r/r w maju. Czerwiec przyniósł też kolejny miesiąc pogorszenia nastrojów w gospodarce niemieckiej mierzonych przez indeks klimatu biznesowego Ifo, który spadł do 88,5 pkt z 91,5 pkt w maju. Pogorszyła się zarówno ocena sytuacji bieżącej jak i oczekiwania.

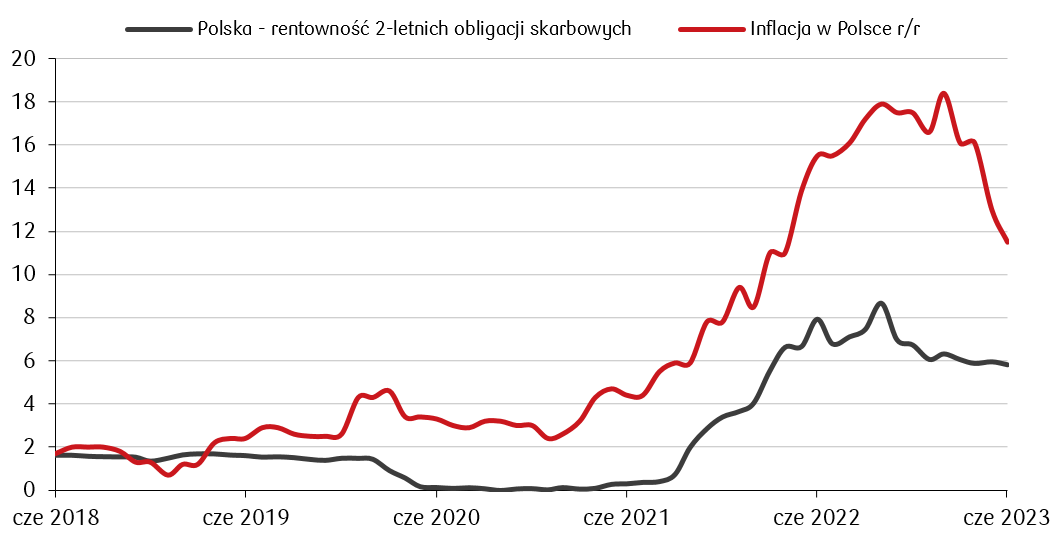

- W Polsce także poznaliśmy nowe dane o inflacji. W czerwcu wstępny wskaźnik CPI spadł do 11,5% r/r z 13,0% r/r w maju, a ruch ten był mocniejszy od oczekiwań rynnowych, które zakładały spadek do 11,8% r/r. Ceny w ujęciu miesięcznym nie zmieniły się już drugi raz z rzędu, co potwierdza wyhamowanie inflacji w Polsce. Z kolei dane dotyczące rynku pracy potwierdzają jego dobrą kondycję. Ostateczny odczyt stopy bezrobocia rejestrowanego w maju wyniósł 5,1% i był zgodny ze wstępnym szacunkiem. Stopa bezrobocia tym samym pozostaje na poziomie bliskim historycznych minimów.

Inflacja konsumencka (CPI) na tle rentowności 2-letnich obligacji skarbowych w Polsce w ostatnich 5 latach (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

Rynki akcji

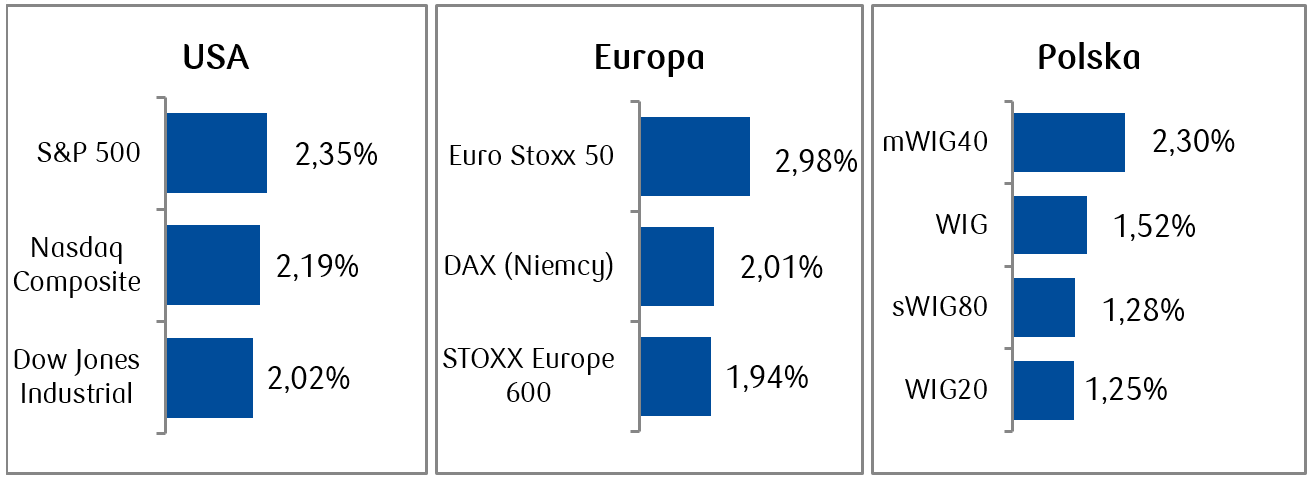

- Dzięki dobrym odczytom danych makro po korekcie we wcześniejszym tygodniu, na rynkach ponownie zagościły wzrosty. Amerykański indeks S&P 500 odnotował kwartalny wzrost o ponad 8%, natomiast od początku roku zyskał już o blisko 16%. Jednak to Nasdaq (spółki technologiczne) znacznie wyróżniał się na tle innych indeksów i w drugim kwartale wzrósł o niemalże 13%, natomiast w pierwszej połowie roku zyskał prawie 32%.

- Giełdy europejskie także zakończyły tydzień na zielono dzięki rozbudzonej nadziei, że łagodniejsze od oczekiwań dane o inflacji, mogą oznaczać zbliżający się koniec cyklu podwyżek stóp procentowych w Europie. Indeks szerokiego rynku europejskiego STOXX 600 Europe zanotował najlepszy tygodniowy wynik od trzech miesięcy, a od początku roku wzrósł o blisko 8%.

- Na warszawskiej GPW także tydzień zakończył się z dodatnimi stopami zwrotu najważniejszych indeksów. Indeks szerokiego rynku WIG urósł od początku roku 17%, natomiast indeks dwudziestu największych spółek WIG20 zyskał w pierwszej połowie roku 15%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 30.06.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 30.06.2023 r.

Rynki obligacji

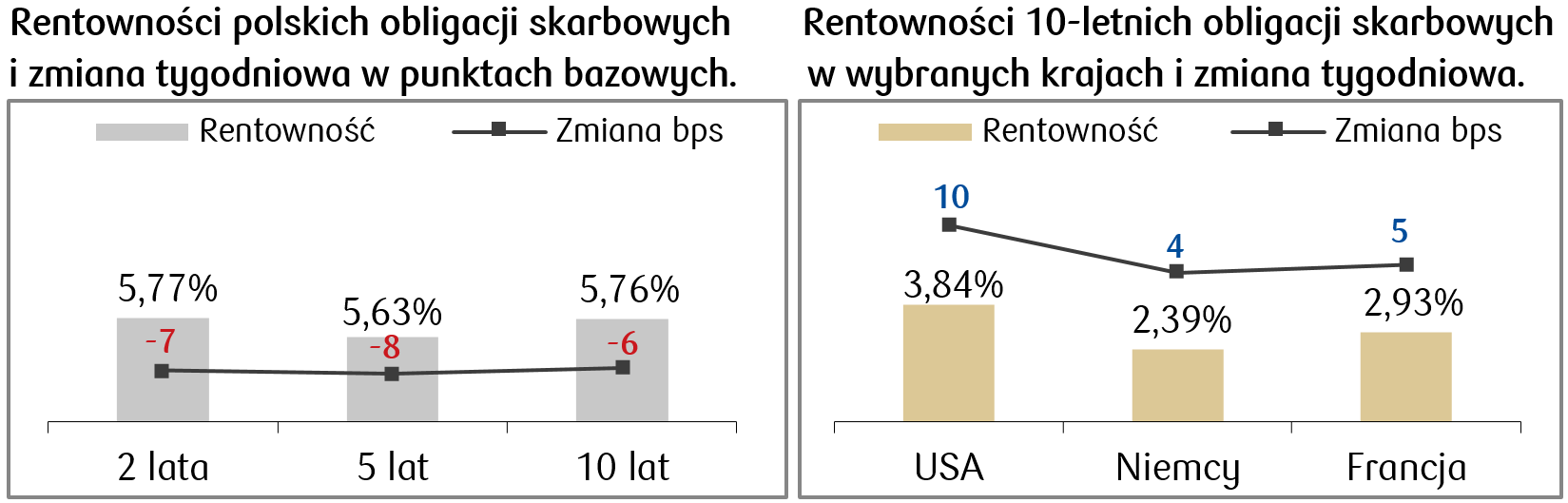

- Na rynku długu najważniejszych światowych gospodarek rentowności wzrosły o kilka punktów bazowych. Rentowność amerykańskiej dziesięciolatki wybiła się do najwyższego poziomu od marca br.

- Na rynkach europejskich także notowaliśmy niewielkie wzrosty rentowności po kolejnych jastrzębich wypowiedziach przedstawicieli Europejskiego Banku Centralnego. Prezes EBC Christine Lagarde na forum bankowości centralnej, które odbyło się w minionym tygodniu w Portugalii przyznała, że w walce z inflacją zostały poczynione znaczne postępy, ale w obliczu jej uporczywości nie możemy jeszcze ogłosić zwycięstwa.

- W Polsce na rynku długu miały miejsce dalsze spadki rentowności, cała krzywa obniżyła się o kilka punktów bazowych. Wskutek wzrostu cen obligacji w ubiegłym tygodniu wzrosły także wyceny funduszy dłużnych. Po niższym od prognoz odczycie inflacji, rynek wycenia jeszcze większą obniżkę stóp procentowych niż tydzień temu. Stawki kontraktów FRA („Forward Rate Agreement”) spadły i obecnie uwzględniają obniżki o 1,25 punktu procentowego względem obecnej stopy referencyjnej wynoszącej 6,75% w ciągu kilku-kilkunastu miesięcy.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 30.06.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 30.06.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Najważniejszym wydarzeniem nadchodzącego tygodnia w Polsce będzie decyzyjne posiedzenie Rady Polityki Pieniężnej oraz późniejsza konferencja prezesa Adama Glapińskiego. Na posiedzeniu Rada zapozna się z najnowszą projekcją inflacji. Zgodnie z przewidywaniami stopy pozostaną na niezmienionym poziomie. W poniedziałek z kolei poznamy odczyt PMI za czerwiec.

- Dane dotyczące gospodarki amerykańskiej będą dotyczyć przede wszystkim miesięcznych odczytów z rynku pracy i indeksu ISM.

- Z Europy poznamy między innymi odczyty PMI, produkcji przemysłowej i zamówień fabrycznych z kilku państw.

Zespół PKO TFI,

3.07.2023, godz. 15:40