Wzmożona zmienność na rynkach, kiepskie dane z europejskiej gospodarki i posiedzenie RPP, o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia gospodarcze i rynkowe ubiegłego tygodnia:

- Zeszły tydzień przyniósł ochłodzenie globalnych nastrojów rynkowych skutkujące spadkami na najważniejszych światowych parkietach. Wskutek rosnących rentowności obligacji najważniejszych państw, ucierpiały także wyceny papierów na rynku dłużnym. Dodatkowo na rynki powróciła podwyższona zmienność cen większości klas aktywów, przez co miniony tydzień okazał się odmienny wobec dość spokojnego początku roku.

- Lokalnie najważniejszym wydarzeniem było posiedzenie Rady Polityki Pieniężnej i towarzyszące mu przemówienie prezesa NBP. Decyzja RPP o pozostawieniu stóp procentowych bez zmian nie była dla rynków zaskoczeniem. Zdaniem prezesa Glapińskiego obecny poziom jest wystarczająco wysoki aby okiełznać inflację, a dodatkowo w pełni uzasadniony wobec schłodzenia zarówno globalnej, jak i krajowej koniunktury. Glapiński spodziewa się także silnego spadku inflacji. Wskazał, że w I kwartale bieżącego roku może być niższa niż przewidywała listopadowa prognoza NBP, w połowie roku powinna znaleźć się poniżej 10%, a w grudniu może wynieść 6%.

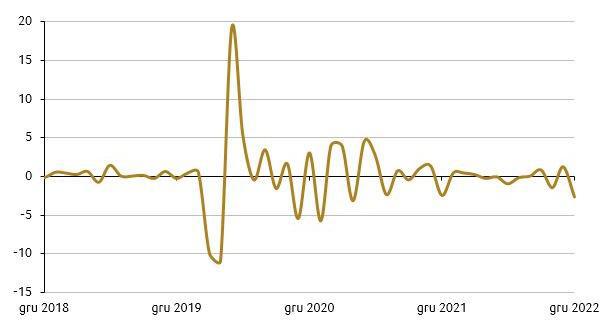

- Za naszą zachodnią granicą w minionym tygodniu pojawiło się kilka nowych ważnych publikacji makroekonomicznych. Roczna inflacja konsumencka (CPI) w Niemczech wzrosła w styczniu do 8,7% z 8,6% w grudniu, nieco poniżej oczekiwań zakładających wzrost do 8,9%, natomiast roczna inflacja mierzona wskaźnikiem HICP obniżyła się do 9,2% z 9,6% w grudniu, podczas gdy ekonomiści oczekiwali jej wzrostu do 10%. Poznaliśmy także dane dotyczące niemieckiego przemysłu w grudniu. Produkcja przemysłowa spadła znacznie o 3,9% r/r (oczekiwano spadku o 1,6%), natomiast zamówienia w przemyśle wzrosły w grudniu o 3,2% w ujęciu miesięcznym po spadku o 4,4% w listopadzie. Z kolei dane dotyczące całej strefy euro wskazują na słabnącą konsumpcję. Sprzedaż detaliczna spadła w grudniu o 2,7% w ujęciu miesięcznym po wzroście o 1,2% w listopadzie. Sprzedaż grudniowa w ujęciu rocznym była o 2,8% niższa, wobec spadku o 2,5% w listopadzie.

Miesięczna dynamika sprzedaży detalicznej w strefie euro (w procentach)

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

- Niepokój i zmienność rynkowa minionego tygodnia miały jednak swoje źródło przede wszystkim w słabnących nastrojach inwestorów amerykańskich. Na początku tygodnia rynek odreagowywał znacząco lepsze od oczekiwań piątkowe dane potwierdzające dobrą sytuację rynku pracy, na podstawie których giełdy przestraszyły się możliwości dalszych podwyżek stóp przez Rezerwę Federalną. W kolejnych dniach obawy podsycały jastrzębie wypowiedzi członków Fed, na podstawie których rynek uznał, że stopy procentowe mogą pozostać na podwyższonych poziomach przez dłuższy czas. Po niespodziance w danych z rynku pracy z poprzedniego piątku, tygodniowa liczba nowych wniosków o zasiłek dla bezrobotnych w USA była tylko nieco wyższa niż oczekiwano i wyniosła 196 tys., pozostając blisko minimalnych poziomów. Z kolei wskaźnik nastrojów konsumenckich Uniwersytetu Michigan nieco przekroczył oczekiwania i z wynikiem 66,4 pkt osiągnął najwyższy poziom od stycznia 2022 r.

Rynki akcji

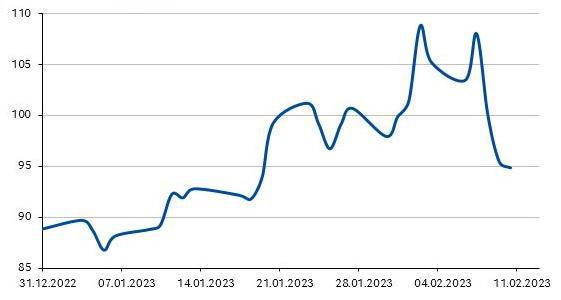

- Ubiegły tydzień był zdominowany przez negatywne nastroje i zakończył się spadkami na większości najważniejszych parkietów. W USA najbardziej ucierpiały spółki technologiczne, w tym szczególnie negatywnie wyróżniła się spółka Alphabet (Google), której akcje spadały po niezbyt udanej prezentacji chatbota Bard posługującego się sztuczną inteligencją i zakończyły tydzień z niemalże 10-procentowym spadkiem.

Zmiana ceny akcji Alphabet Inc. (Google) od początku roku (USD za akcję)

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg

- Także akcje na rynkach europejskich spadały wskutek obaw, że restrykcyjna polityka europejskiego banku centralnego może przyczyniać się do utrzymywania spowolnienia gospodarczego. Członkowie EBC w wypowiedziach medialnych zaznaczali, że inflacja pozostaje na wysokich poziomach i jest wiele do zrobienia by przywrócić jej poziom do celu inflacyjnego.

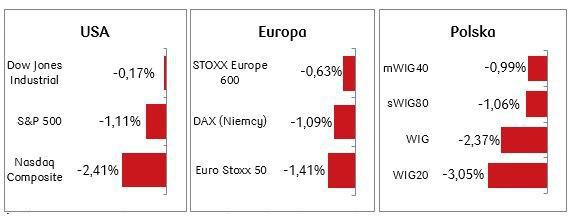

- Również na warszawskim parkiecie w minionym tygodniu panowała spora zmienność, a indeks dwudziestu największych spółek zanotował najgorszy wynik tygodniowy od września zeszłego roku. Wyprzedaż na giełdzie wraz z osłabiającym się do dolara polskim złotym (według piątkowego kursu za jednego dolara na rynku walutowym trzeba zapłacić aż o 10 groszy więcej niż tydzień wcześniej) może świadczyć o wycofywaniu się z kraju inwestorów zagranicznych. Czynnikami ryzyka dla polskich akcji pozostaje głownie geopolityka, ale nie bez znaczenia są także wątek TSUE i KPO.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Stan na koniec dnia 10.02.2023 r.

Rynki obligacji

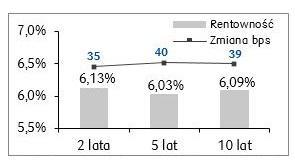

- Krajowa krzywa rentowności papierów dłużnych podlegała dynamicznym zmianom w ciągu tygodnia kończąc go ostatecznie o około 30-40 punktów bazowych wyżej dla wszystkich terminów zapadalności. W rezultacie cała krzywa znajduje się obecnie powyżej poziomu 6%. Obawy przed wciąż jastrzębim nastawieniem kluczowych światowych banków centralnych odbiły się na polskim długu skutkując spadkiem cen obligacji na przestrzeni minionego tygodnia. Rosnące rentowności oznaczające spadek cen dłużnych papierów wartościowych przełożyły się także na tygodniowy spadek wycen dłużnych funduszy inwestycyjnych. Kontrakty FRA („Forward Rate Agreement”) także wahały się w trakcie tygodnia, ostatecznie pozostając na podobnym poziomie co tydzień wcześniej. Wciąż wskazują one, że za kilka miesięcy stopa referencyjna NBP może spaść z obecnych 6,75%.

- Walka z utrzymującą się wysoką inflacją jest obecnie kluczowym zagadnieniem dla członków Europejskiego Banku Centralnego, którzy w swoich ubiegłotygodniowych wypowiedziach podkreślali z całą stanowczością konieczność obniżenia jej w okolice celu inflacyjnego, nawet kosztem dalszego wzrostu stóp procentowych. Wskutek tego rentowności obligacji europejskich wzrosły o kilkanaście punktów bazowych.

- Amerykański rynek długu także zanotował korektę. Inwestorzy w wypowiedziach Jerome Powella i innych przedstawicieli amerykańskiego Fed szukali wskazówek dotyczących przyszłego kształtowania się charakteru polityki pieniężnej Rezerwy Federalnej. Wobec mnogości przemówień i różnych ich interpretacji w zależności od chwilowego sentymentu krzywa rentowności amerykańskich papierów rządowych także narażona była w minionym tygodniu na sporą zmienność.

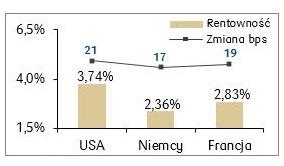

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych | Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa

|

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Stan na koniec dnia 03.02.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Nadchodzący tydzień będzie bardzo ciekawy na lokalnym rynku. Poznamy odczyty ważnych danych, przede wszystkim o inflacji CPI za styczeń, która zgodnie z oczekiwaniami ma wynieść 17,6% r/r (inflacja w grudniu wyniosła 16,6%, a najwyższy odczyt miał miejsce w październiku ub. roku i wynosił 17,9%). W czwartek opinię w zakresie wynagrodzenia banków za korzystanie z kapitału przez kredytobiorców wyda TSUE, co może mieć silny wpływ na polski sektor bankowy i wywołać zmienność wycen banków notowanych na GPW. Przyglądamy się także kwestii środków z KPO (niecałe 160 mld zł) – ruszyło prefinansowanie z funduszy Polskiego Funduszu Rozwoju, który może w tym roku przeznaczyć na ten cel 15 mld zł. Tymczasem prezydent Andrzej Duda skierował do Trybunału Konstytucyjnego nowelizację ustawy o Sądzie Najwyższym.

- W nadchodzącym tygodniu opublikowane zostaną także ważne dane makro zza granicy – styczniowa inflacja CPI i PPI w Stanach Zjednoczonych, a także sprzedaż detaliczna i produkcja przemysłowa.

Zespół PKO TFI

13.02.2023, godz. 16:30