Mniej jastrzębi Fed, solidny wzrost polskiego PKB oraz zaskakujące dane z amerykańskiego rynku pracy, o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Początek lutego na rynkach finansowych przyniósł wzrosty i kontynuację dobrej passy trwającej już od początku roku. Szczególną uwagę inwestorów przykuły posiedzenia amerykańskiej Rezerwy Federalnej oraz Europejskiego Banku Centralnego. Fed zgodnie z oczekiwaniami podniósł stopy o 25 punktów bazowych, wciąż podkreślając swoją determinację do obniżenia inflacji bliżej 2-procentowego celu. Niemniej jednak ogólny charakter konferencji Jerome Powella został zinterpretowany przez inwestorów jako bardziej gołębi niż oczekiwano, co przyczyniło się do poprawy sentymentu na rynkach akcji. Mniej jastrzębi wydźwięk okazał się mieć także komentarz EBC po zgodnej z oczekiwaniami podwyżce stóp o 50 punktów bazowych, w którym uznano, że ryzyka dla perspektyw wzrostu gospodarczego i inflacji stały się bardziej zrównoważone. W wyniku tego akcje spółek europejskich rosły. W minionym tygodniu odbyły się także posiedzenia Banku Anglii i Czeskiego Banku Narodowego. W komunikatach pojawiły się stwierdzenia, że prawdopodobnie szczyt presji inflacyjnej już minął.

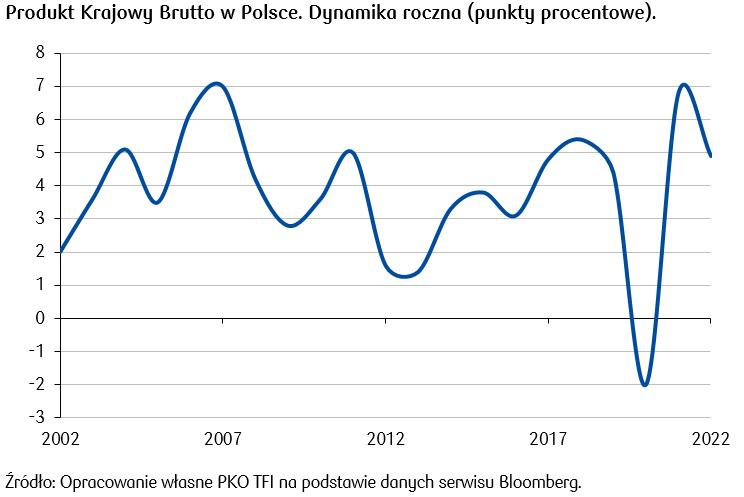

- Do najważniejszych zdarzeń w Polsce zaliczyć można publikację danych dotyczących wzrostu gospodarczego, wskazujących na to, że PKB w całym 2022 roku wzrósł o 4,9%, co stanowi wynik nieco lepszy od oczekiwań ekonomistów zakładających wzrost o 4,8%. Odczyt potwierdził hamowanie gospodarki względem roku 2021, ponieważ wzrost PKB na koniec 2021 roku wyniósł 6,8%. Wskaźnik PMI dla przetwórstwa przemysłowego w styczniu wzrósł do 47,6 pkt z 45,6 pkt w grudniu i wciąż znajduje się poniżej granicy 50 punktów.

- Dane makro z Europy również wskazały na wzrost PKB strefy euro silniejszy od oczekiwań. W 4 kwartale 2022 r. wzrósł on o 0,1% q/q wobec oczekiwanego spadku o 0,1% oraz 1,9% r/r wobec oczekiwań wynoszących 1,7%. Inflacja w ujęciu rocznym w styczniu w całej strefie euro spadła mocniej od oczekiwań do 8,5% wobec konsensusu zakładającego wzrost o 8,9% z 9,2% w grudniu.

- Za oceanem tymczasem podano zaskakujące dane z rynku pracy. Zmiana zatrudnienia w sektorach pozarolniczych wyniosła 517 tys. nowych miejsc pracy, co niemal trzykrotnie przewyższyło oczekiwane poziomy, natomiast stopa bezrobocia spadła do 3,4%, najniższego poziomu od 1969 roku. Dane mówią o wyjątkowo silnym rynku pracy w USA, który powinien wspierać konsumpcję, a tym samym przełożyć się na łagodniejsze spowolnienie gospodarcze. Z drugiej strony dane mogły przyczynić się do popsucia nastrojów giełdowych w końcówce tygodnia, ponieważ silny rynek pracy przyczynia się do utrzymywania się presji inflacyjnej. Do spadku entuzjazmu dołożyły się też piątkowe rozczarowujące wyniki opublikowane przez takich gigantów jak Apple, Alphabet (Google) i Amazon.

Rynki akcji

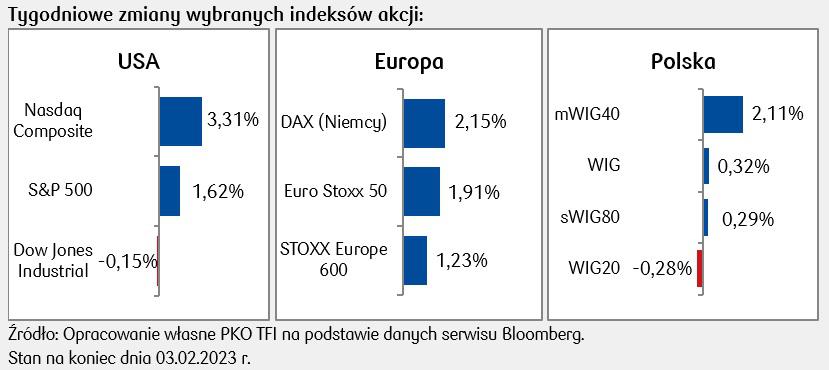

- Miniony tydzień był pełen wydarzeń o znaczeniu globalnym. Dzięki gołębim sygnałom Rezerwy Federalnej giełdy amerykańskie w większości zakończyły tydzień na plusach. S&P 500 wzrósł w całym styczniu o 6,18%, natomiast spółki technologiczne z indeksu Nasdaq Composite zakończyły pierwszy miesiąc 2023 roku ze wzrostem o 10,68%, co stanowi najlepszy wynik od lipca ubiegłego roku.

- Po łagodniejszym wydźwięku komunikatu Europejskiego Banku Centralnego także akcje europejskie zyskiwały na wartości. Choć EBC zapowiedział kolejną podwyżkę stóp w marcu, to stwierdził także, że po tym ruchu dokona oceny dalszej polityki pieniężnej, która wciąż pozostanie uzależniona od pojawiających się danych makroekonomicznych. Główne indeksy interpretując taką narrację jako nieco bardziej gołębią, zaliczyły kolejny wzrostowy tydzień w tym roku.

- Na warszawskim parkiecie tydzień minął bez większych zmian w wycenach głównych indeksów. Warszawski indeks dwudziestu największych spółek od około połowy stycznia oscyluje wokół poziomu 1900 punktów pozostając pod wpływem ryzyka geopolitycznego.

Rynki obligacji

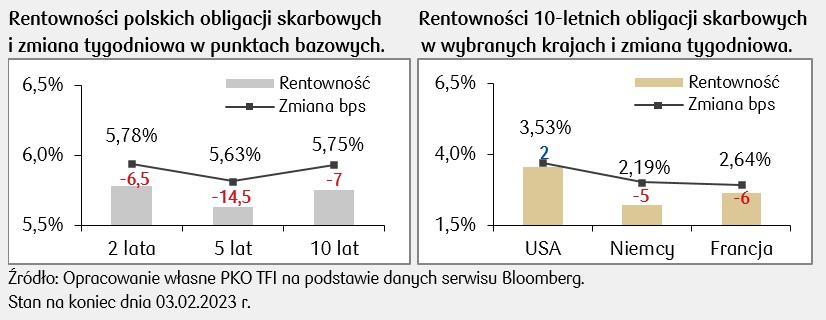

- Rentowności polskich papierów skarbowych spadły nieco w porównaniu do minionego tygodnia. Jest to rezultat płynących z zagranicy sygnałów wskazujących na możliwe zakończenie cykli podwyżek stóp procentowych w najważniejszych gospodarkach świata. Pomaga także kontynuacja procesów dezinflacyjnych. Spadek rentowności oznacza wzrost cen dłużnych papierów wartościowych, czego pozytywnym skutkiem jest także wzrost wycen dłużnych funduszy inwestycyjnych. Stawki kontraktów FRA („Forward Rate Agreement”) wciąż wskazują, że za kilka miesięcy stopa referencyjna NBP może spaść z obecnych 6,75%.

- Z kolei rentowności obligacji europejskich obniżyły się o kilka punktów bazowych po gołębich sygnałach płynących z komunikatu EBC, pomimo wzrostu stop procentowych o 50 punktów bazowych i zapowiedzi kolejnych podwyżek o tę samą liczbę pb w marcu.

- Krzywa rentowności amerykańskich papierów skarbowych pozostała stabilna. Rynek długu z ulgą przyjął bardziej gołębie wypowiedzi Powella oraz dane gospodarcze potwierdzające siłę amerykańskiego rynku pracy.

Najważniejsze wydarzenia obecnego tygodnia:

- W nadchodzącym tygodniu w Polsce czekamy przed wszystkim na posiedzenie Rady Polityki Pieniężnej w środę i konferencję prezesa Glapińskiego. Zgodnie z oczekiwaniami rynku, stopy mają pozostać bez zmian.

- Za granicą kolejne publikacje danych makroekonomicznych - produkcji i sprzedaży detalicznej w Europie, a także inflacji z Niemiec, Czech i Węgier.

- Zza oceanu napłyną z kolei nowe dane z rynku pracy i wstępny odczyt nastrojów badanych przez Uniwersytet w Michigan.

Zespół PKO TFI

06.02.2023, godz. 15:30