Miniony tydzień przyniósł poprawę nastrojów na globalnych rynkach akcji, wspieraną przez postępującą dezinflację i rosnące oczekiwania na obniżki stóp procentowych. W USA indeksy zakończyły tydzień lekko na plusach, a liderem wzrostów pozostawał sektor technologiczny i spółki związane z AI, podczas gdy rynek obligacji stabilizował się przy słabnącej presji inflacyjnej. Europejskie giełdy osiągnęły nowe historyczne maksima, mimo wyraźnej słabości danych z przemysłu, korzystając z poprawy sentymentu i wsparcia ze strony sektora bankowego. W Polsce rekordy na rynku akcji zbiegły się z obniżką rentowności obligacji skarbowych, co potwierdza oczekiwania na dalsze stopniowe łagodzenie polityki pieniężnej NBP.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Liczba nowych miejsc pracy w sektorze pozarolniczym (NFP) | Wtorek | Październik | - | 108 tys.* | -105 tys. |

Liczba nowych miejsc pracy w sektorze pozarolniczym (NFP) | Wtorek | Listopad | 50 tys. | -105 tys. | 64 tys. |

Sprzedaż detaliczna m/m | Wtorek | Październik | 0,1% | 0,1%* | 0,0% |

Stopa bezrobocia | Wtorek | Listopad | 4,4% | 4,4% | 4,6% |

Inflacja bazowa r/r | Czwartek | Listopad | 3,0% | - | 2,6% |

Inflacja konsumencka r/r | Czwartek | Listopad | 3,1% | - | 2,7% |

Sprzedaż domów na rynku wtórnym | Piątek | Listopad | 4,20 mln | 4,11 mln* | 4,13 mln |

- Zatrudnienie w sektorze pozarolniczym wzrosło w listopadzie o 64 tys., wyraźnie poprawiając się wobec październikowego spadku i nieznacznie przewyższając oczekiwania rynku. Przyrost miejsc pracy koncentrował się w ochronie zdrowia oraz budownictwie, podczas gdy sektor publiczny – w szczególności administracja federalna – kontynuował redukcję zatrudnienia, co było efektem wcześniejszych programów dobrowolnych odejść.

- Jednocześnie stopa bezrobocia wzrosła do 4,6%, osiągając najwyższy poziom od 2021 r., a szersza miara U-6 wskazała na wzrost niepełnego zatrudnienia z przyczyn ekonomicznych. Dane te sugerują stopniowe pogorszenie sytuacji na rynku pracy, mimo względnej stabilności liczby osób aktywnych zawodowo.

- Po stronie popytu konsumenckiego październikowa sprzedaż detaliczna ogółem rozczarowała, pozostając bez zmian miesiąc do miesiąca. Jednocześnie tzw. sprzedaż bazowa, kluczowa z punktu widzenia wzrostu PKB, wyraźnie odbiła, co wskazuje na wciąż relatywnie solidną kondycję konsumenta, pomimo presji inflacyjnej i wyższych stóp procentowych.

- Na tle aktywności gospodarczej pozytywnie wyróżniały się dane inflacyjne. Inflacja konsumencka

w USA spadła w ujęciu rocznym do 2,7%, a inflacja bazowa do 2,6%, osiągając najniższe poziomy od 2021 r. Choć ceny energii i żywności ponownie rosły, presja inflacyjna w ujęciu bazowym pozostaje ograniczona, co wzmacnia oczekiwania rynku na dalsze łagodzenie polityki pieniężnej przez Fed w kolejnych kwartałach. - Rynek nieruchomości wysłał natomiast umiarkowanie pozytywny sygnał. Sprzedaż domów na rynku wtórnym wzrosła trzeci miesiąc z rzędu, korzystając z przejściowego spadku oprocentowania kredytów hipotecznych. Jednocześnie dynamika cen domów wyraźnie wyhamowała, a poziom dostępnej oferty przestał rosnąć.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PMI dla przemysłu w Niemczech | Wtorek | Grudzień | 48,5 | 48,2 | 47,7 |

PMI dla przemysłu w strefie euro | Wtorek | Grudzień | 49,9 | 49,6 | 49,2 |

Indeks sentymetu ZEW dla Niemiec | Wtorek | Grudzień | 38,5 | 38,5 | 45,8 |

Indeks Ifo otoczenia biznesowego w Niemczech | Środa | Grudzień | 88,2 | 88,0* | 87,6 |

Decyzja EBC w sprawie stóp procentowych | Czwartek |

| 2,15% | 2,15% | 2,15% |

Indeks Gfk zaufania konsumentów | Piątek | Styczeń | -23,2 | -23,4* | -26,9 |

- Grudniowy wskaźnik PMI dla niemieckiego przemysłu spadł do 47,7 pkt, pogłębiając recesję

w sektorze i notując najsilniejsze pogorszenie koniunktury od dziesięciu miesięcy. Produkcja ponownie znalazła się w fazie spadku, a nowe zamówienia – w tym eksportowe – kurczyły się najszybciej od początku roku, co przełożyło się na dalszy spadek portfela zamówień i zatrudnienia. - Słabość niemieckiego przemysłu wyraźnie ciążyła całej strefie euro. Wstępny PMI dla przemysłu eurolandu obniżył się do 49,2 pkt, najniżej od ośmiu miesięcy, sygnalizując ponowne pogorszenie warunków działalności. Produkcja w skali regionu spadła po dziewięciu miesiącach wzrostów, a popyt zagraniczny pozostawał słaby.

- Wyraźny kontrast wobec twardych danych stanowiły wskaźniki oczekiwań. Indeks ZEW dla Niemiec wzrósł w grudniu do 45,8 pkt, najwyższego poziomu od pięciu miesięcy, sygnalizując rosnący optymizm co do perspektyw gospodarczych. Poprawa dotyczyła zwłaszcza sektorów eksportowych,

w tym motoryzacji, chemii i przemysłu metalowego, a pozytywnie oceniane są także impulsy fiskalne. Jednocześnie ocena bieżącej sytuacji pogorszyła się do jednego z najniższych poziomów od kilku lat. - Bardziej stonowany obraz wyłania się z badania Ifo. Indeks klimatu biznesowego spadł do 87,6 pkt,

a przedsiębiorstwa sygnalizują pogorszenie oczekiwań na pierwszą połowę 2026 r. Szczególnie słabo prezentowały się przemysł i usługi, gdzie spadły zarówno nowe zamówienia, jak i plany produkcyjne. Handel detaliczny odczuł rozczarowujące wyniki sprzedaży świątecznej, a budownictwo pozostało

w stagnacji. - Europejski Bank Centralny zgodnie z oczekiwaniami utrzymał stopy procentowe bez zmian, podkreślając brak z góry określonej ścieżki polityki pieniężnej i silne uzależnienie decyzji od napływających danych. Zaktualizowane projekcje EBC wskazują na umiarkowany wzrost gospodarczy w kolejnych latach oraz stopniowe wygaszanie presji inflacyjnej, choć inflacja usług pozostaje czynnikiem ryzyka.

- Słabo prezentuje się natomiast strona konsumencka, zwłaszcza w Niemczech. Indeks klimatu konsumenckiego GfK gwałtownie spadł do najniższego poziomu od wiosny 2024 r., a gospodarstwa domowe wyraźnie zwiększyły skłonność do oszczędzania. Spadek oczekiwań dochodowych

i ostrożność zakupowa sugerują, że konsumpcja prywatna może pozostać słabym ogniwem europejskiego wzrostu na przełomie 2025 i 2026 roku.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka m/m | Poniedziałek | Listopad | 0,1% | 0,1% | 0,1% |

Inflacja konsumencka r/r | Poniedziałek | Listopad | 2,4% | 2,8% | 2,5% |

Inflacja bazowa r/r | Wtorek | Listopad | 2,7% | 3,0% | 2,7% |

Bieżący wskaźnik ufności konsumenckiej (BWUK) | Środa | Grudzień | - | -9,9 | -9,9 |

Dynamika płac w sektorze przedsiębiorstw | Czwartek | Listopad | 6,2% | 6,6% | 7,1% |

Dynamika zatrudnienia | Czwartek | Listopad | -0,9% | -0,8% | -0,8% |

Produkcja przemysłowa r/r | Czwartek | Listopad | 2,7% | 3,3% | -1,1% |

Inflacja producencka (PPI) r/r | Czwartek | Listopad | -2,5% | -2,2% | -2,4% |

- Inflacja konsumencka w listopadzie spowolniła do 2,5% r/r, osiągając najniższy poziom od maja 2024 r. i schodząc poniżej wstępnych szacunków. Do wyhamowania dynamiki cen przyczyniło się przede wszystkim wolniejsze tempo wzrostu cen żywności, kosztów użytkowania mieszkań oraz usług rekreacyjnych, a także pogłębiające się spadki cen odzieży i wyposażenia gospodarstw domowych. Inflacja bazowa również obniżyła się do 2,7% r/r, potwierdzając stopniowe wygasanie presji popytowej w gospodarce. W ujęciu miesięcznym ceny pozostały stabilne, co wzmacnia obraz stabilizacji inflacji w końcówce roku.

- Po stronie konsumenta dane wskazują na umiarkowaną poprawę sytuacji finansowej gospodarstw domowych, przy utrzymującej się ostrożności zakupowej. BWUK pozostał na niezmienionym poziomie, a respondenci lepiej oceniali swoją sytuację finansową i zdolność do oszczędzania. Jednocześnie skłonność do dużych wydatków nieznacznie osłabła, a oczekiwania dotyczące przyszłej sytuacji gospodarczej pozostały ostrożne, co sugeruje brak wyraźnego impulsu do odbicia konsumpcji..

- Zatrudnienie obniżyło się o 0,8% r/r, notując 26. z rzędu miesiąc spadków, co odzwierciedla słabszą kondycję firm. Jednocześnie dynamika wynagrodzeń wyraźnie przyspieszyła do 7,1% r/r, przewyższając oczekiwania rynku. Wzrost płac był w dużej mierze efektem wypłat premii i świadczeń sezonowych.

- Największym rozczarowaniem okazały się dane z przemysłu. Produkcja przemysłowa spadła w listopadzie o 1,1% r/r, wyraźnie poniżej konsensusu i po solidnym wzroście w październiku. Spadki objęły przede wszystkim przetwórstwo przemysłowe oraz sektor energetyczny, a w ujęciu miesięcznym produkcja zanotowała silne cofnięcie.

- Jednocześnie ceny producentów pogłębiły spadki do -2,4% r/r, potwierdzając utrzymującą się deflację w sektorze wytwórczym. W połączeniu z wolniejszym wzrostem inflacji konsumenckiej dane te wzmacniają oczekiwania rynku na kontynuację łagodniejszego otoczenia inflacyjnego w kolejnych miesiącach, przy jednocześnie słabszym tle wzrostowym gospodarki.

Wykres tygodnia

Oczekiwania na kontynuację cięć stóp procentowych w USA wywindowały cenę złota do nowych rekordów. Poniedziałek przyniósł historyczne poziomy powyżej 4 400 dolarów za uncję.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

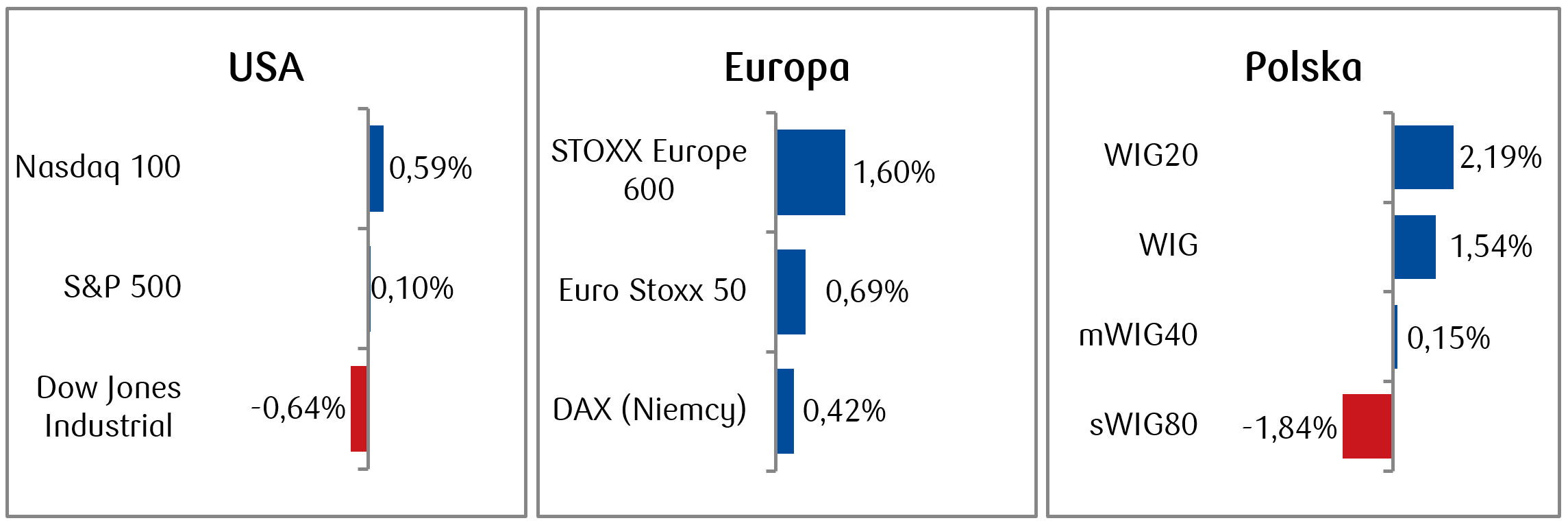

- W minionym tygodniu amerykańskie indeksy zakończyły notowania na lekkich plusach. S&P 500 zyskał ok. 0,1%, Nasdaq Composite około 0,6%, podczas gdy Dow Jones spadł o ok. 0,7%, przy czym końcówka tygodnia przyniosła silne odbicie dzięki optymizmowi wokół spółek technologicznych i AI. Na tle rynku wyróżniały się wzrosty w sektorze półprzewodników (m.in. Micron Technology, który zyskał w ciągu tygodnia ponad 10%).

- Cena złota w ubiegłym tygodniu wzrosła w okolice 4 340 USD za uncję, co oznacza kontynuację silnego trendu wzrostowego – około 65% od początku roku, wspieranego m.in. oczekiwaniami na obniżki stóp. Złoto pozostawało kluczową „bezpieczną przystanią” przy podwyższonej zmienności na rynku akcji i wciąż wysokim popycie na kruszec ze strony banków centralnych.

- Europejskie giełdy także kontynuowały wzrosty. Euro Stoxx 50 zyskał ok. 0,7%, a Stoxx 600 ok. 1,6%, osiągając nowe historyczne maksima. Rynek wspierały szczególnie banki i spółki surowcowe.

- Polski rynek akcji wpisywał się w globalne ruchy. WIG20 zyskał około 2,2%, a indeks szerokiego rynku WIG ustanowił kolejny rekord historyczny, przekraczając 115,5 tys. punktów. Wśród spółek pozytywnie wyróżniały się m.in. KGHM (+6,75%), Żabka (+5,5%)

i LPP (+4,9%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 19.12.2025 r.

Rynki obligacji

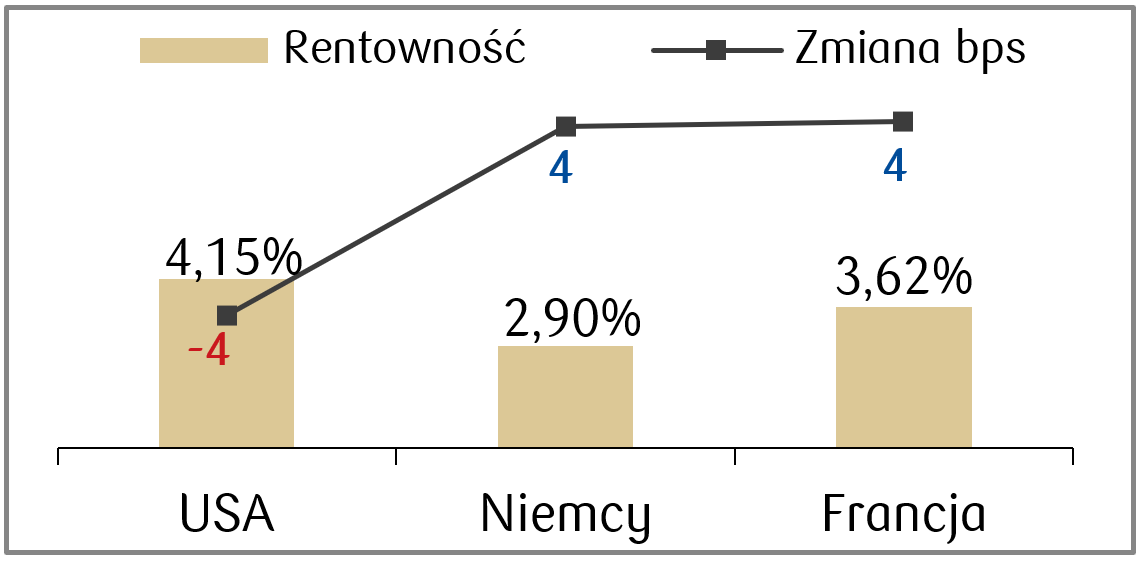

- Rentowność 10-letnich obligacji skarbowych USA utrzymała się blisko 4,15%, kończąc tydzień bez większych zmian. Stabilizacja wynikała m.in. z mieszanych danych z rynku pracy oraz słabnącej inflacji.

- Rentowności europejskich obligacji skarbowych lekko wzrosły – rentowność 10-letnich niemieckich Bundów wzrosła do około 2,90% (ok. +4 pb. w skali tygodnia).

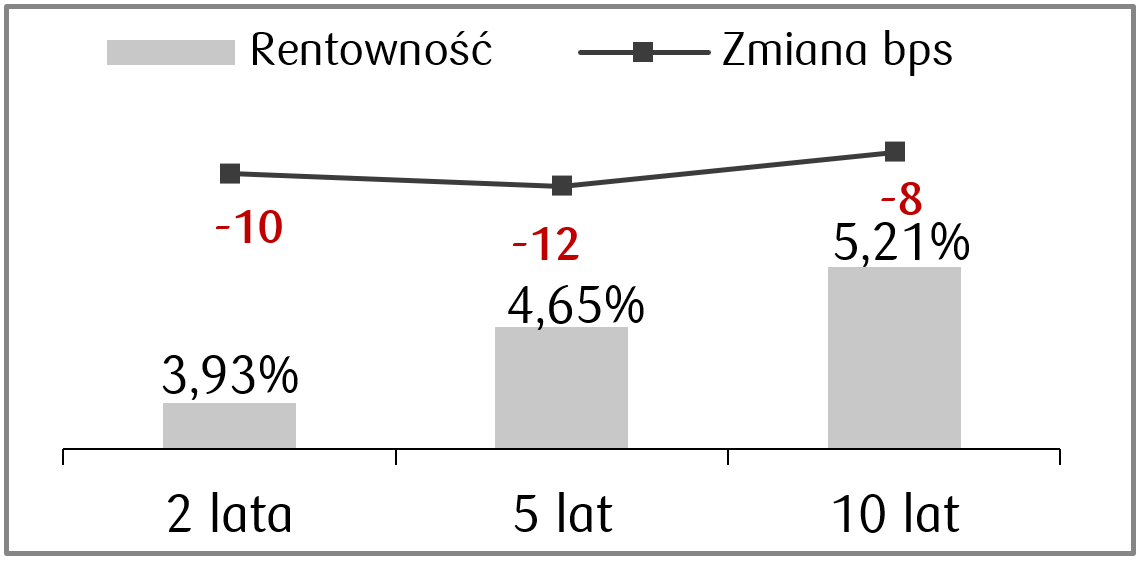

- Rentowność 10-letnich polskich obligacji skarbowych obniżyła się w okolice 5,20%, spadając o kilka punktów bazowych w ciągu tygodnia. Jednocześnie lekkiemu przesunięciu w dół uległa cała krzywa polskiego długu skarbowego. Stawki kontraktów FRA wyceniają obecnie obniżki stopy referencyjnej NBP o 50 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 19.12.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PKB odczyt annualizowany kw/kw | Wtorek | III kwartał | 3,2% | 3,8% |

Zamowienia na dobra trwałe | Wtorek | Październik | -1,5% | 0,5% |

Produkcja przemysłowa m/m | Wtorek | Listopad | 0,1% | 0,1% |

Wskaźnik zaufania konsumentow Conference Board | Wtorek | Grudzień | 91,0 | 88,7 |

- Najważniejsze odczyty nadchodzącego tygodnia w USA to publikacje m.in. PKB za III kwartał

i zamówień na dobra trwałe w październiku. - Pojawi się także odczyt produkcji przemysłowej w listopadzie oraz wskaźnik zaufania konsumentów Conference Board.

Europa

- Kalendarz makroekonomiczny w Europie nie przewiduje ważniejszych publikacji makroekonomicznych.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | |

Sprzedaż detaliczna r/r | Poniedziałek | Listopad | 5,3% | 5,5% | |

Stopa bezrobocia | Wtorek | Listopad | 5,7% | 5,6% |

|

- W świątecznym tygodniu polski kalendarz makroekonomiczny przewiduje publikację danych dotyczących listopadowej sprzedaży detalicznej oraz stopy bezrobocia.

- Konsensus zakłada, że sprzedaż spadnie w porównaniu do odczytu październikowego, a stopa bezrobocia podniesie się do 5,7%.

Zespół PKO TFI,

22.12.2025 r. 13:00