Miniony tydzień na rynkach finansowych upłynął pod znakiem ważnych wydarzeń. Począwszy od posiedzenia amerykańskiej Rezerwy Federalnej, przez publikację danych kwartalnych najważniejszych gigantów technologicznych, aż po nowe dane makroekonomiczne. Indeksy dużych spółek S&P 500 i Dow Jones Industrial Average wspięły się na kolejne historyczne maksima, natomiast mniejsze spółki z indeksu Russel 2000 zanotowały tygodniową stratę.

Na polskiej giełdzie zanotowaliśmy wyraźne wzrosty, a indeks WIG zyskał ponad 5% i zamknął tydzień na nowym szczycie wszechczasów (ATH), atakując barierę 80 tys. punktów.

Najważniejsze wydarzenia gospodarcze i rynkowe:

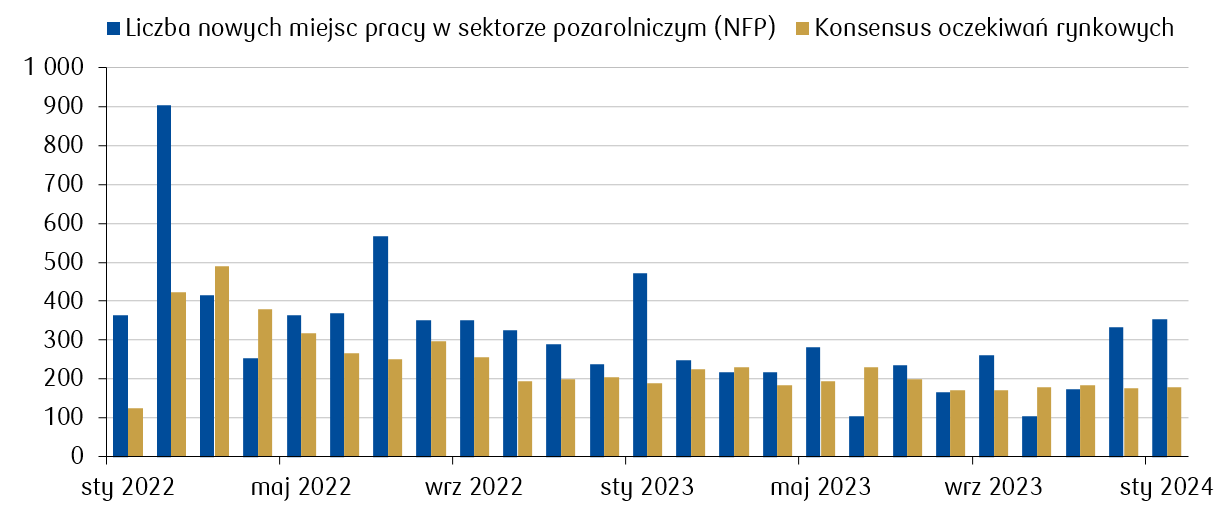

- Fed zgodnie z oczekiwaniami nie zmienił stóp procentowych, pozostawiając przedział możliwych wahań na poziomie 5,25-5,50%. Na konferencji prasowej, prezes Jerome Powell wskazał, że stopy procentowe najprawdopodobniej osiągnęły swój szczyt i jeśli inflacja będzie się kształtowała zgodnie z obecnymi oczekiwaniami, to możliwe są w tym roku ich pierwsze obniżki. Rynek odczytał jednak charakter wystąpienia jako jastrzębi, co nieco ostudziło nadzieje inwestorów na marcową obniżkę stóp procentowych i doprowadziło do spadków giełdowych na środowym zamknięciu sesji. W czwartek z kolei indeksy odrobiły straty po lepszych niż oczekiwano wynikach finansowych m.in. spółek Microsoft, Alphabet (Google) czy Meta (d. Facebook). Co więcej, nastroje poprawiły się także po publikacji danych makro, w tym niespodziewanie dobrych odczytów z rynku pracy. W styczniu odczyt zmiany zatrudnienia w sektorach pozarolniczych wyniósł 353 tys. etatów, co stanowi niemal dwukrotność szacunków konsensusu. Średnie zarobki godzinowe również zaskoczyły pozytywnie i wzrosły o 0,6% w ujęciu miesięcznym (m/m), podczas gdy konsensus zakładał odczyt na poziomie 0,3%. Stopa bezrobocia utrzymała się na niezmienionym względem grudnia poziomie 3,7%, podczas gdy konsensus zakładał odczyt na poziomie 3,8%. Dobre dane dotyczyły także sytuacji w przemyśle. Poprawę w styczniu zanotował wskaźnik ISM dla sektora przemysłowego, który wzrósł do 49,1 pkt z poziomu 47,1 pkt w grudniu, podczas gdy oczekiwano odczytu na poziomie 47,2 pkt.

Nowe miejsca pracy (tys.) w sektorze pozarolniczym w USA w poszczególnych miesiącach.  Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Na rynku europejskim również doświadczyliśmy sporo ciekawych wydarzeń. Dane wskazały, że gospodarka strefy euro uniknęła recesji w ostatnim kwartale 2023 roku. PKB w tym okresie nie zmienił się w porównaniu z trzecim kwartałem i był wyższy od konsensusu zakładającego odczyt na poziomie -0,1% kw/kw. Spadek PKB zanotowały natomiast Niemcy, gdzie odczyt ten w IV kwartale wyniósł -0,3% kw/kw. Tymczasem według wstępnego odczytu roczna inflacja cen towarów i usług konsumenckich spadła w Niemczech w styczniu do 2,9% z 3,7% w grudniu, podczas gdy spodziewano się poziomu 3% r/r. Odczyt tej miary wzrostu cen dla strefy euro wyniósł natomiast 2,8% r/r i spadł z 2,9% r/r w grudniu. Z kolei inflacja bazowa strefy euro, która nie uwzględnia cen żywności i energii, również spadła i wyniosła 3,3% w porównaniu do 3,4% w grudniu. Konsensus zakładał jednak odczyt na poziomie 3,2% r/r.

- Ważne wiadomości z polskiej gospodarki, które ukazały się w minionym tygodniu, to przede wszystkim dane o PKB wskazujące, że wzrost gospodarczy w 2023 roku wyniósł zaledwie 0,2% wobec 5,3% w roku 2022, podczas gdy oczekiwano wzrostu rzędu 0,5%. Wskaźnik PMI w przemyśle także wypadł gorzej niż zakładał konsensus, obniżając się do 47,1 pkt z 47,4 pkt w grudniu. Oczekiwano natomiast odczytu na poziomie 48,1 pkt.

Rynki akcji

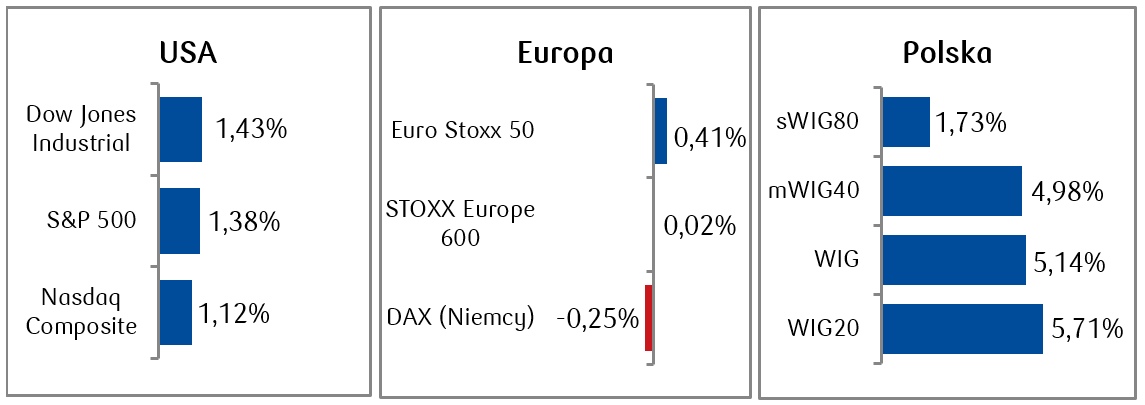

- Główne indeksy giełdowe spadły w minioną środę po posiedzeniu Rezerwy Federalnej USA, a w końcówce tygodnia odrobiły straty i ostatecznie zakończyły tydzień wzrostami. W zakończonym w zeszłym tygodniu styczniu indeks S&P 500, podobnie jak Nasdaq Composite, odnotował trzeci miesięczny wzrost z rzędu. Trwa także sezon wynikowy amerykańskich przedsiębiorstw. Spółka Meta po podaniu dobrych wyników za IV kwartał, w sam tylko piątek urosła o ponad 20%.

- Indeksy europejskie STOXX600 Europe oraz Euro Stoxx 50 znalazły się także nieco ponad kreską w minionym tygodniu, choć indeksy poszczególnych państw zanotowały delikatne spadki. Niemiecki DAX stracił 0,25%, francuski indeks CAC 40 spadł o 0,55%, a brytyjski indeks FTSE 100 o 0,26%. Natomiast w samym styczniu, indeks STOXX600 Europe zyskał 1,39%, a niemiecki DAX 0,91%.

- Zdecydowany ruch cen w górę zanotowały indeksy spółek polskich. Najmocniej zyskiwały walory o największej kapitalizacji. Indeks WIG20 wzrósł o 5,71%, nieco mniejszą stopę zwrotu pochwalić się mogą spółki średnie, z wynikiem prawie 5%.

Z kolei akcje małych spółek z indeksu sWIG80 skończyły tydzień na 1,73-procentowym plusie.

Tygodniowe zmiany wybranych indeksów akcji:  Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 02.02.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 02.02.2024 r.

Rynki obligacji

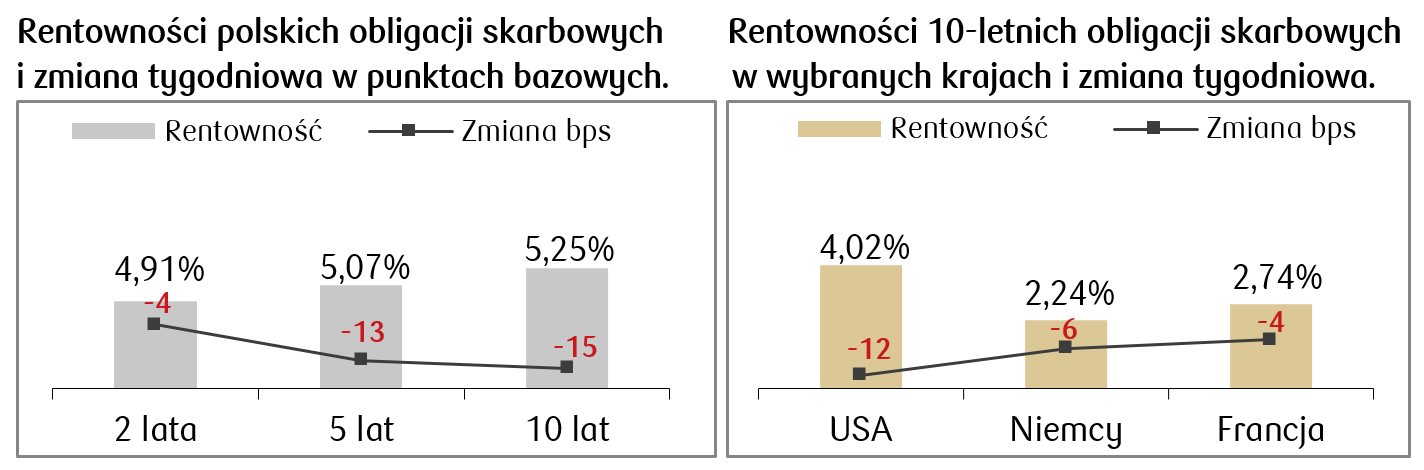

- Na rynkach dłużnych panowała w minionym tygodniu spora zmienność. Rentowność amerykańskiej 10-latki spadała przez większość tygodnia, lecz odbiła po piątkowych dobrych danych z rynku pracy i ostatecznie pod koniec tygodnia przebiła od dołu poziom 4%.

- Podobnie zachowywały się rentowności długu skarbowego na rynkach europejskich. Rentowność niemieckiego bunda, czyli 10-letniej obligacji rządowej, spadła w miniony czwartek do najniższego poziomu od ponad trzech tygodni, po czym odbiła do ok. 2,25%.

- Podobnie jak na rynkach bazowych, miniony tydzień przyniósł spadki rentowności (wzrosty cen) również polskich obligacji skarbowych. Rentowność papierów o 10-letnim terminie zapadalności wynosi obecnie 5,25%. Stawki kontraktów FRA („Forward Rate Agreement”) spadły o kilka punktów bazowych w porównaniu do poprzedniego tygodnia i zakładają, że w ciągu roku stopa referencyjna NBP zmniejszy się o 75 bps.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 02.02.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 02.02.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Głównym wydarzeniem kolejnego tygodnia w Polsce będzie posiedzenie Rady Polityki Pieniężnej, na którym prawdopodobnie stopy procentowe pozostaną bez zmian. Ważny z perspektywy rynków finansowych będzie wydźwięk konferencji prezesa Adama Glapińskiego.

- Nowe dane makro ze Stanów Zjednoczonych to przede wszystkim styczniowe odczyty indeksów ISM oraz tygodniowe dane z rynku pracy.

- Oczekiwane najważniejsze dane z rynku europejskiego to grudniowe PPI i sprzedaż detaliczna ze strefy euro, a także niemieckie zamówienia fabryczne oraz produkcja przemysłowa w grudniu.

Zespół PKO TFI,

5.02.2024, godz. 14:50