Miniony tydzień na rynkach finansowych upłynął pod znakiem silnego wzrostu apetytu na ryzyko, wspieranego spadkiem cen ropy oraz nadziejami na deeskalację konfliktu na Bliskim Wschodzie. Globalne indeksy akcji – zarówno w USA, jak i w Europie – osiągały wysokie stopy zwrotu, a S&P 500 i Nasdaq ustanowiły historyczne maksima. Jednocześnie spadek cen surowców energetycznych sprzyjał rynkom długu, prowadząc do obniżenia rentowności obligacji skarbowych i wzrostu wyceny jednostek uczestnictwa funduszy dłużnych.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż nowych domów | Poniedziałek | Marzec | 4,05 mln | 4,13 mln* | 3,98 mln |

Wskaźnik PPI r/r | Wtorek | Marzec | 4,6% | 3,4% | 4,0% |

Wskaźnik Empire w przemyśle | Środa | Kwiecień | -0,5 | -0,2 | 11,0 |

Produkcja przemysłowa m/m | Czwartek | Marzec | 0,1% | 0,7%* | -0,5% |

- Sprzedaż domów na rynku wtórnym spadła o 3,6% m/m do najniższego poziomu od dziewięciu miesięcy. Pomimo niewielkiego wzrostu podaży, aktywność pozostaje ograniczona przez słabsze nastroje konsumentów i umiarkowaną dynamikę zatrudnienia, przy jednoczesnym wzroście cen nieruchomości.

- Inflacja producentów przyspieszyła do 4,0% r/r, osiągając najwyższy poziom od ponad roku, co potwierdza utrzymującą się presję cenową po stronie podażowej.

- Regionalny indeks NY Empire State wyraźnie odbił (do 11 pkt.), wskazując na poprawę aktywności, zamówień i zatrudnienia. Jednocześnie firmy sygnalizują wzrost kosztów oraz pogorszenie dostępności surowców i komponentów.

- Produkcja przemysłowa obniżyła się o 0,5% m/m, co było najsłabszym wynikiem od kilku miesięcy. Spadki objęły większość sektorów, a wykorzystanie mocy produkcyjnych pozostaje wyraźnie poniżej średniej długoterminowej.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Produkcja przemysłowa m/m w strefie euro | Środa | Luty | 0,3% | -0,8%* | 0,4% |

Inflacja CPI r/r w strefie euro, odczyt finalny | Czwartek | Marzec | 2,5% | 1,9% | 2,6% |

Inflacja CPI bazowa r/r w strefie euro, odczyt finalny | Czwartek | Marzec | 2,3% | 2,4% | 2,3% |

- Produkcja przemysłowa wzrosła o 0,4% m/m w lutym 2026 r., przewyższając oczekiwania i odrabiając spadki z dwóch poprzednich miesięcy. Wzrost był napędzany głównie przez dobra nietrwałe konsumpcyjne, dobra kapitałowe oraz pośrednie, podczas gdy produkcja energii spadła, a dobra trwałe pozostają w trendzie spadkowym. W ujęciu rocznym aktywność pozostaje jednak ujemna (-0,6% r/r), a największe gospodarki – w tym Niemcy i Francja – nadal notują spadki.

- Inflacja CPI wzrosła do 2,6% r/r (najwyżej od połowy 2024 r.), głównie za sprawą rosnących cen energii związanych z sytuacją geopolityczną. Inflacja bazowa w strefie euro została zrewidowana w dół do 2,3% r/r vs wcześniejszy „szybki odczyt” 2,4%.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja CPI r/r, odczyt finalny | Środa | Marzec | 3,0% | 2,1% | 3,0% |

Inflacja CPI bazowa r/r | Czwartek | Marzec | 2,5% | 2,5% | 2,7% |

- CPI wzrosła do 3,0% r/r w marcu 2026 r. (z 2,1% w lutym) zgodnie z wcześniejszym „szybkim odczytem”, osiągając najwyższy poziom od lipca 2025 r. Wzrost cen był w dużej mierze efektem odbicia w kategorii transportu, napędzanego wyższymi cenami paliw i energii w związku z zakłóceniami podaży na Bliskim Wschodzie. W ujęciu miesięcznym ceny wzrosły o 1,1%. Inflacja bazowa wzrosła do 2,7% r/r z 2,5% miesiąc wcześniej.

Rynki akcji

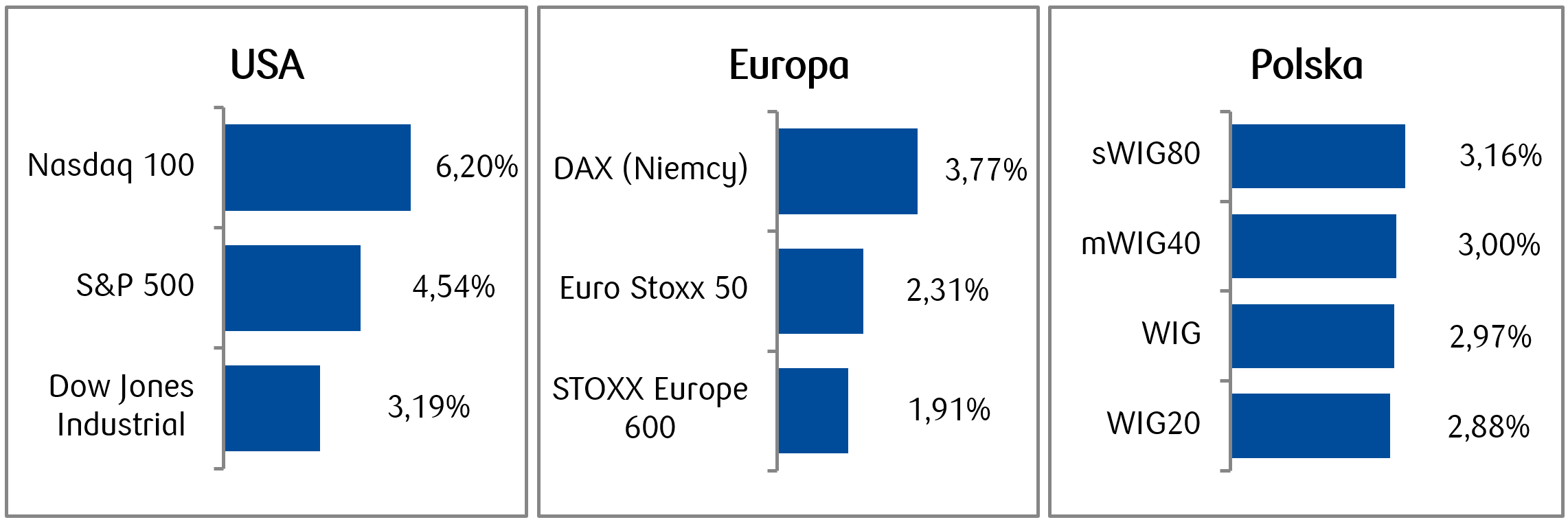

- W minionym tygodniu na rynkach akcyjnych w USA panował optymizm, który przełożył się na historyczne rekordy najważniejszych indeksów. S&P 500 zakończył tydzień wzrostem o 4,5%, a Nasdaq 100 o 6,8%, co stanowiło najwyższe tygodniowe stopy zwrotu od maja ubiegłego roku. Rynki były wspierane przez publikacje dobrych wyników spółek, spadające ceny ropy naftowej oraz optymistyczne doniesienia z Bliskiego Wschodu. Jednak w sobotę zawieszenie broni stanęło pod znakiem zapytania.

- Cena ropy drugi tydzień rzędu spadła o ponad 13% w związku z nadziejami na złagodzenie zakłóceń w żegludze w Cieśninie Ormuz. W piątek po południu cena ropy wynosiła około 83 dolary za baryłkę, podczas gdy jeszcze 7 kwietnia wynosiła 113 dolarów. Złoto tymczasem ma za sobą czwarty wzrostowy tydzień z rzędu i kosztuje ok. 4830 dolarów za uncję.

- Europejskie indeksy akcji zanotowały wyraźne wzrosty, z DAX rosnącym o 3,8%, Euro Stoxx 50 +2,2%, STOXX 600 +1,9%. Sprzyjała im nadzieja na trwały rozejm na linii USA-Iran.

- Na warszawskim parkiecie obserwowaliśmy kontynuację wzrostów, na czele z indeksem WIG20 bijącym kolejne historyczne rekordy. Polskim akcjom sprzyjał globalny wzrost apetytu na ryzyko, a liderami wzrostów wśród polskich blue chipów były spółki: KGHM, CD Projekt i Kęty.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 17.04.2026 r.

Rynki obligacji

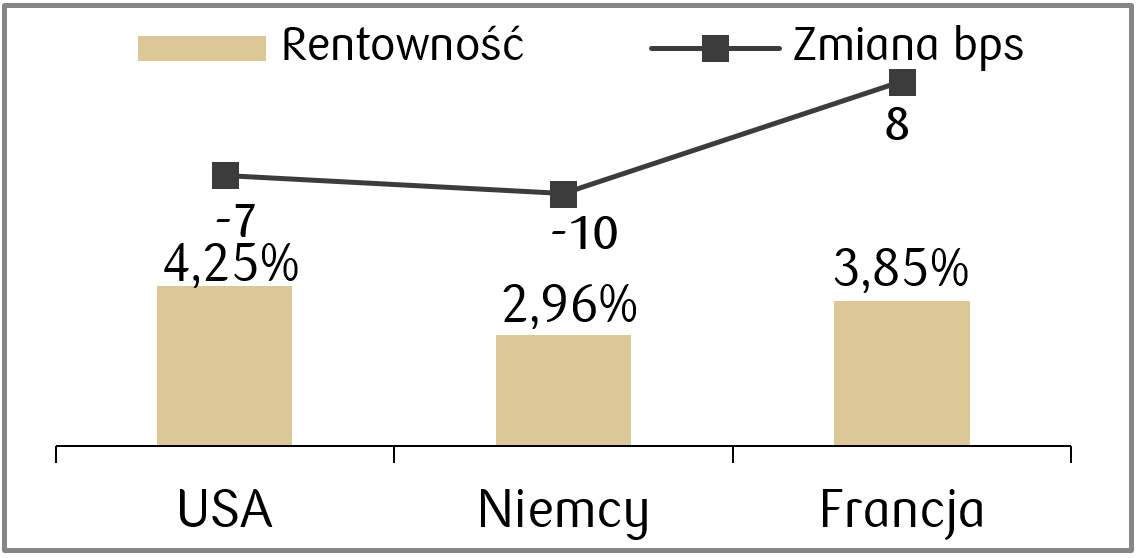

- Spadek cen ropy sprzyjał także rynkom długu. W minionym tygodniu spadały rentowności obligacji skarbowych w związku z osłabieniem obaw o ryzyko inflacji. Ceny amerykańskich obligacji skarbowych rosły tym samym czwarty tydzień z rzędu. Rentowność 10-letnich Treasuries na koniec tygodnia wynosiła 4,25%, czyli około 20 punktów bazowych mniej niż na ostatnim szczycie z końca marca.

- Także europejski rynek obligacji rządowych zareagował ożywieniem na pozytywne nastroje geopolityczne. 10-letnie Bundy zamknęły tydzień z rentownością na poziomie ok. 2,96%.

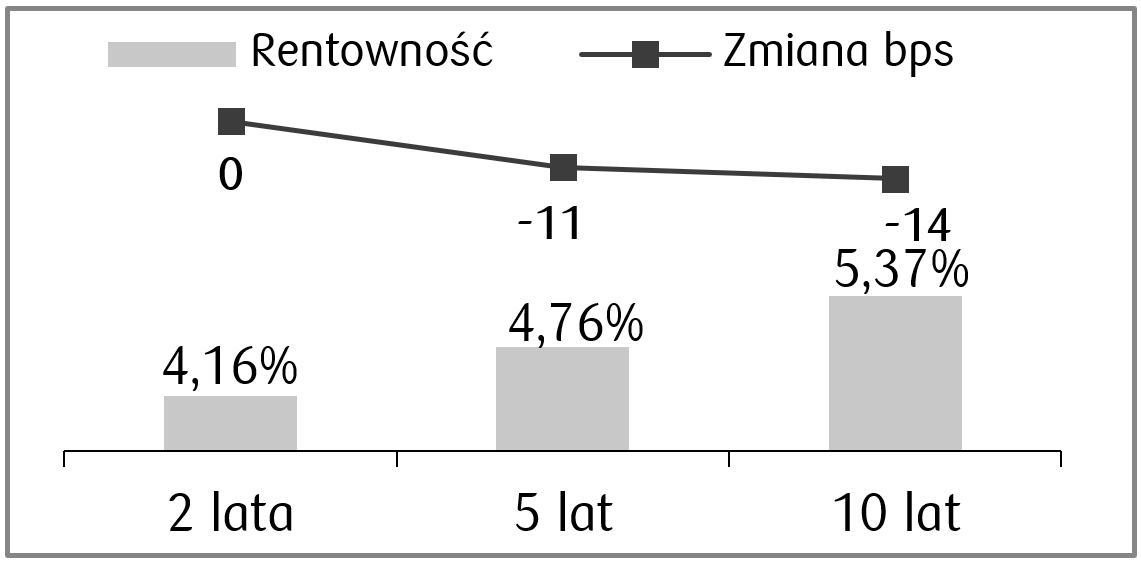

- Rentowności krajowych obligacji również spadły - zwłaszcza w środku i na długim końcu krzywej rentowności. Rentowność obligacji dziesięcioletniej spadła o kilkanaście punktów bazowych do poziomu 5,36%, co wspierało wyceny dłużnych funduszy inwestycyjnych. Kontrakty FRA zredukowały wycenę podwyżki stopy referencyjnej NBP do ok. 25 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 17.04.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż detaliczna m/m | Wtorek | Marzec | 1,4% | 0,6% |

Wskaźnik PMI w przemyśle | Czwartek | Kwiecień | 52,5 | 52,3 |

Wskaźnik PMI łączny | Czwartek | Kwiecień | 50,4 | 50,3 |

Wskaźnik sentymentu Uniwerystetu w Michigan (odczyt finalny) | Piątek | Kwiecień | 48,4 | 47,6 |

- W kolejnym tygodniu wciąż przyglądamy się rozwojowi konfliktu na Bliskim Wschodzie- narastający optymizm minionego tygodnia będzie pod presją wydarzeń weekendowych.

- Najważniejsze dane w kalendarzu ekonomicznym w USA to wstępne PMI oraz dane o sprzedaży detalicznej.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja producencka (PPI) r/r w Niemczech | Poniedziałek | Marzec | -1,2% | -3,3% |

Indeks oczekiwań ZEW dla strefy euro | Wtorek | Kwiecień | - | -8,5 |

Indeks oczekiwań ZEW dla Niemiec | Wtorek | Kwiecień | -5,8 | -0,5 |

Wskaźnika zaufania konsumentow w strefie euro | Środa | Kwiecień | -17,2 | -16,3 |

Wskaźnik PMI w przemyśle w Niemczech | Czwartek | Kwiecień | 50,4 | 50,9 |

Wskaźnik PMI łączny w Niemczech | Czwartek | Kwiecień | 51,4 | 52,2 |

Wskaźnik PMI w przemyśle w strefie euro | Czwartek | Kwiecień | 50,9 | 51,6 |

Wskaźnik PMI łączny w strefie euro | Czwartek | Kwiecień | 50,1 | 50,7 |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Piątek | Kwiecień | 85,6 | 86,4 |

- Najważniejsze dane z Europy, które pojawią się w tym tygodniu, to odczyty wskaźnika PMI za kwiecień. Konsensus zakłada, że wskaźniki ulegną pogorszeniu względem marca.

- Poza tym w Europie pojawią się także wskaźniki ZEW za kwiecień i odczyt PPI w Niemczech za marzec.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Dynamika płac | Wtorek | Marzec | 6,3% | 6,1% |

Wzrost zatrudnienia r/r | Wtorek | Marzec | -0,8% | -0,8% |

Produkcja przemysłowa r/r | Wtorek | Marzec | 4,2% | 1,5% |

Inflacja producencka (PPI) r/r | Wtorek | Marzec | 0,0% | -2,3% |

Sprzedaż detaliczna r/r | Czwartek | Marzec | 6,1% | 4,2% |

Stopa bezrobocia | Piątek | Marzec | 6,1% | 6,1% |

- Najważniejsze dane z polskiej gospodarki pojawią się we wtorek i czwartek. Będzie to zestaw danych za marzec dotyczący płac, zatrudnienia, produkcji przemysłowej i cen producentów.

- Konsensus zakłada między innym, że inflacja PPI wyniesie w zero r/r po blisko trzech latach znajdowania się poniżej zera.

Zespół PKO TFI,

20.04.2026 r. 17:10