W minionym tygodniu, mimo utrzymującej się niepewności geopolitycznej, indeksy S&P 500 i Nasdaq ponownie osiągnęły historyczne maksima, wspierane dobrymi wynikami spółek technologicznych. Z kolei w Europie dominowała korekta. Ceny ropy wzrosły, co podtrzymuje obawy o presję inflacyjną. W efekcie rentowności obligacji wzrosły.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż detaliczna m/m | Wtorek | Marzec | 1,4% | 0,7%* | 1,7% |

Wskaźnik PMI w przemyśle | Czwartek | Kwiecień | 52,5 | 52,3 | 54,0 |

Wskaźnik PMI łączny | Czwartek | Kwiecień | 50,4 | 50,3 | 52,0 |

Wskaźnik sentymentu Uniwerystetu w Michigan (odczyt finalny) | Piątek | Kwiecień | 47,6 | 53,3 | 49,8 |

- Sprzedaż detaliczna w USA wyraźnie przyspieszyła, rosnąc o 1,7% m/m w marcu (vs 0,7% w lutym), powyżej oczekiwań. Wzrost napędzany był głównie skokiem cen paliw (silny wzrost sprzedaży na stacjach), jednak wydatki konsumentów pozostawały solidne w większości kategorii. Sprzedaż bazowa również pozytywnie zaskoczyła, co wskazuje na utrzymującą się odporność konsumpcji.

- Aktywność w przemyśle i całej gospodarce odbiła, z PMI dla przemysłu rosnącym do 54,0 (najwyżej od 2022 r.), a wskaźnikiem zbiorczym do 52,0. Wzrost wspierany był głównie przez produkcję i odbudowę zapasów, przy jednoczesnym pogorszeniu sytuacji po stronie podaży (wydłużone dostawy) oraz rosnącej presji kosztowej. W usługach tempo wzrostu pozostało umiarkowane, a popyt – szczególnie eksportowy – osłabł.

- Nastroje konsumentów pozostają bardzo słabe, mimo niewielkiej rewizji w górę (49,8 pkt). Indeks utrzymuje się na historycznie niskich poziomach, odzwierciedlając negatywny wpływ konfliktu na Bliskim Wschodzie i wzrostu cen energii. Jednocześnie wyraźnie wzrosły oczekiwania inflacyjne – zarówno krótkoterminowe, jak i długoterminowe – co wskazuje na utrzymujące się ryzyka dla ścieżki inflacji.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja producencka (PPI) r/r w Niemczech | Poniedziałek | Marzec | -1,2% | -3,3% | -0,2% |

Indeks oczekiwań ZEW dla strefy euro | Wtorek | Kwiecień | -3,6 | -8,5 | -20,4 |

Indeks oczekiwań ZEW dla Niemiec | Wtorek | Kwiecień | -5,8 | -0,5 | -17,2 |

Wskaźnika zaufania konsumentow w strefie euro | Środa | Kwiecień | -17,2 | -16,4* | -20,6 |

Wskaźnik PMI w przemyśle w Niemczech | Czwartek | Kwiecień | 51,5 | 55,2 | 51,2 |

Wskaźnik PMI łączny w Niemczech | Czwartek | Kwiecień | 51,4 | 51,9 | 48,3 |

Wskaźnik PMI w przemyśle w strefie euro | Czwartek | Kwiecień | 50,9 | 51,6 | 52,2 |

Wskaźnik PMI łączny w strefie euro | Czwartek | Kwiecień | 50,1 | 50,7 | 48,6 |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Piątek | Kwiecień | 85,5 | 86,3* | 84,4 |

- Presja kosztowa ponownie rośnie. Wzrost cen energii i zakłócenia logistyczne przekładają się na wyższe oczekiwania inflacyjne i większą ostrożność gospodarstw domowych oraz przedsiębiorstw.

- Nastroje w gospodarce europejskiej wyraźnie się pogorszyły, co potwierdzają zarówno indeks Ifo w Niemczech (spadek do 84,4 pkt, najniżej od 2020 r.), jak i wskaźniki ZEW (strefa euro: -20,4 pkt; Niemcy: -17,2 pkt). Spadki odzwierciedlają rosnące obawy o wpływ konfliktu na Bliskim Wschodzie na ceny energii, łańcuchy dostaw i perspektywy wzrostu.

- Aktywność gospodarcza w strefie euro ponownie weszła w fazę spowolnienia, z indeksem PMI dla całej gospodarki spadającym poniżej 50 pkt (48,6). Szczególnie słabo wypadł sektor usług, podczas gdy przemysł pozostaje relatywnie odporny, choć jego wzrost w dużej mierze wynika z odbudowy zapasów.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Dynamika płac | Wtorek | Marzec | 6,3% | 6,1% | 6,6% |

Wzrost zatrudnienia r/r | Wtorek | Marzec | -0,8% | -0,8% | -0,9% |

Produkcja przemysłowa r/r | Wtorek | Marzec | 4,2% | 1,3%* | 9,4% |

Inflacja producencka (PPI) r/r | Wtorek | Marzec | 0,0% | -2,0%* | -0,8% |

Sprzedaż detaliczna r/r | Czwartek | Marzec | 6,1% | 5,0% | 8,7% |

Stopa bezrobocia | Piątek | Marzec | 6,1% | 6,1% | 6,1% |

- Rynek pracy pozostaje pod presją, z zatrudnieniem w sektorze przedsiębiorstw spadającym o 0,9% r/r (30. miesiąc z rzędu spadków), przy jednoczesnym przyspieszeniu dynamiki wynagrodzeń do 6,6% r/r. Stopa bezrobocia utrzymała się na poziomie 6,1%, najwyższym od 2021 r., co wskazuje na stopniowe schłodzenie rynku pracy.

- Sprzedaż detaliczna wyraźnie przyspieszyła, rosnąc o 8,7% r/r (najmocniej od 2022 r.), co potwierdza utrzymującą się siłę konsumpcji. Wzrosty były szerokie sektorowo, obejmując m.in. paliwa, odzież oraz dobra trwałe.

- Presja kosztowa po stronie producentów pozostaje ograniczona, choć sygnały zaczynają się odwracać – deflacja PPI spłyciła się do -0,8% r/r, a w ujęciu miesięcznym ceny wzrosły. Wskazuje to na możliwe wygasanie dezinflacyjnych tendencji w przemyśle.

Rynki akcji

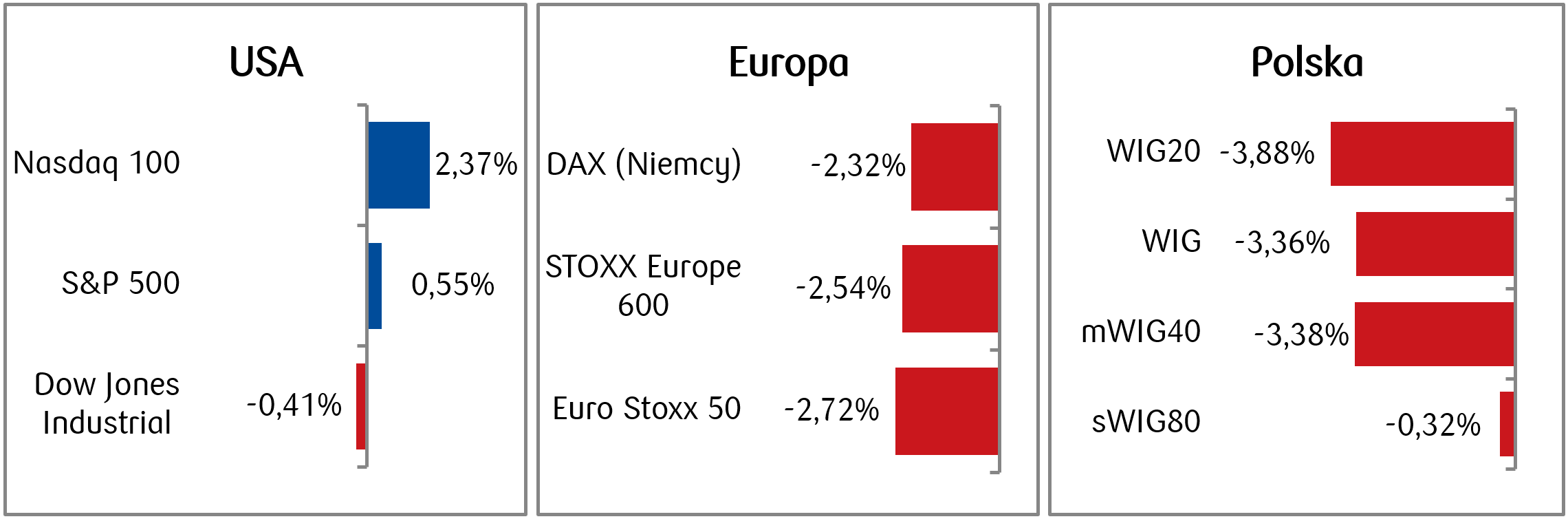

- Większość głównych amerykańskich indeksów giełdowych zakończyła tydzień zyskami. S&P 500 i Nasdaq 100 ponownie osiągnęły rekordowe wyceny, lecz Dow Jones zakończył tydzień nieznacznie na minusie. Optymizmowi wywołanemu między innymi przez dobre wyniki finansowe spółek sektora technologicznego nie przeszkadzała wciąż utrzymująca się niepewność związana z konfliktem między USA a Iranem.

- Niepewność ta zaważyła jednak na cenie ropy, która na zakończenie tygodnia kosztowała około 95 dolarów za baryłkę (WTI), w porównaniu z około 84 dolarami pod koniec poprzedniego tygodnia.

- Akcje europejskie poradziły sobie gorzej niż amerykańskie, a główne indeksy traciły ponad 2% na zakończenie tygodnia. Pozytywnie wyróżniały się spółki z sektorów defensywnych, m.in. energetycznego i użyteczności publicznej.

- Po pięciu wzrostowych tygodniach z rzędu, polski rynek akcji zanotował spadki: WIG20 stracił prawie 4%, mWIG40 3,4%, a sWIG80 -0,3%. Spółkom ciążyły przede wszystkim obawy o napięcia geopolityczne, a jedynymi spółkami spośród polskich blue chipów, które odnotowały zyskowny tydzień były Pepco (+12,8%), PKN Orlen (+4,1%) i PGE (3,8%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 24.04.2026 r.

Rynki obligacji

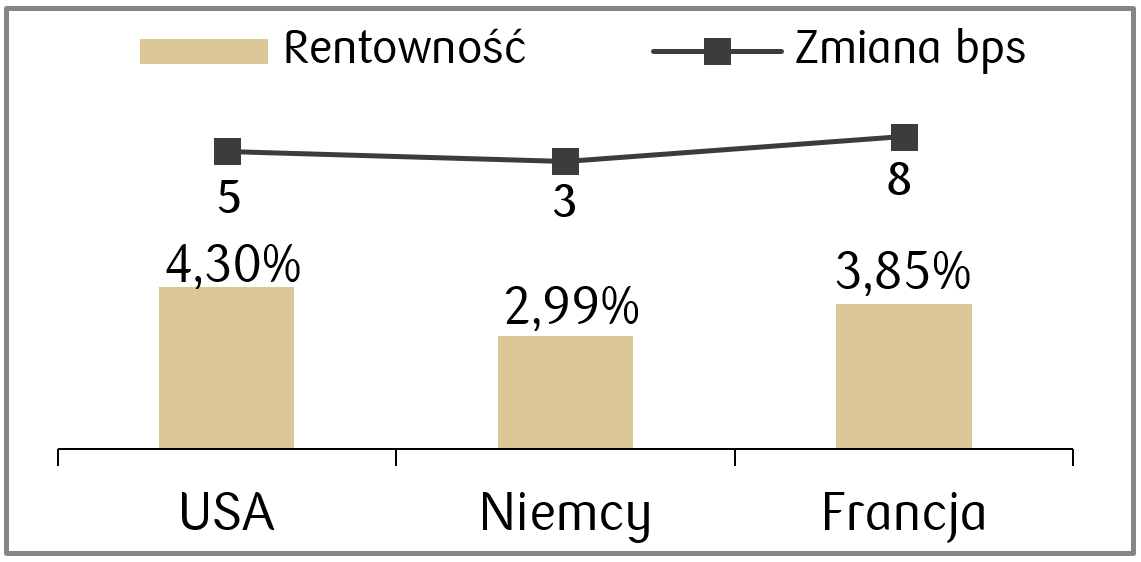

- Ceny amerykańskich obligacji rządowych lekko spadły, a rentowności wzrosły o kilka punktów bazowych. 10-letnie Treasuries USA zakończyły tydzień z rentownością na poziomie 4,30%, w porównaniu z 4,25% tydzień temu. Mimo wzrostu, rentowność amerykańskich dziesięciolatek była wyraźnie niższa od niedawnego szczytu na poziomie 4,44% z 27 marca.

- Europejski rynek długu także odnotował lekkie wzrosty rentowności z powodu napięć geopolitycznych na Bliskim Wschodzie i wzrostu cen ropy: niemieckie 10-letnie Bundy zakończyły tydzień z rentownością na poziomie 2,99%.

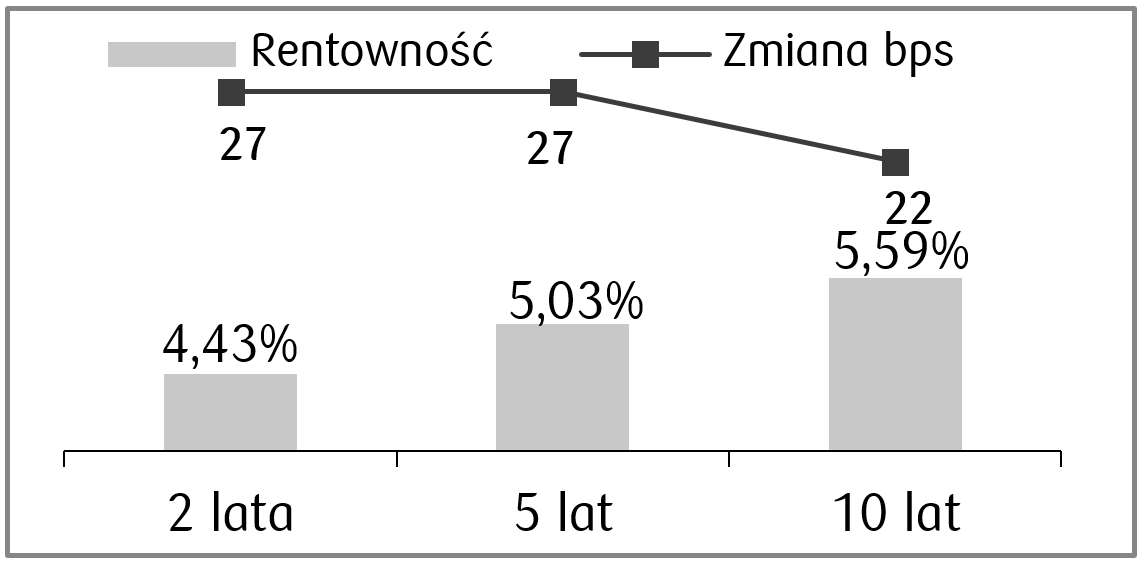

- Rentowności krajowych obligacji widocznie wzrosły w minionym tygodniu. Rentowność obligacji dziesięcioletniej wynosi obecnie 5,58%. Kontrakty FRA wyceniają natomiast możliwość podwyżki stopy referencyjnej NBP do ok. 50 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 24.04.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania Conference Board | Wtorek | Kwiecień | 89,0 | 91,8 |

Zamowienia na dobra trwałe | Środa | Marzec | 0,5% | -1,3% |

Zmiana zatrudnienia ADP | Środa | Marzec | 40 tys. | 63 tys. |

Decyzja w sprawie stóp procentowych Fed | Środa | - | 3,50-3,75% | 3,50-3,75% |

Dochody osobiste | Czwartek | Marzec | 0,3% | -0,1% |

Wydatki osobiste | Czwartek | Marzec | 0,9% | 0,5% |

Wskaźnik cen PCE r/r | Czwartek | Marzec | 3,5% | 2,8% |

Wskaźnik ISM w przemyśle | Piątek | Kwiecień | 53,1 | 52,7 |

- Wydarzeniem tygodnia na rynkach finansowych będzie posiedzenie Rezerwy Federalnej, na którym Fed zgodnie z konsensusem ma pozostawić stopy procentowe bez zmian. Będzie to prawdopodobnie ostanie posiedzenie Jerome Powella w roli przewodniczącego- jego kadencja kończy się 15 maja.

- Pojawi się także kilka ważnych publikacji danych makroekonomicznych, m.in. raport o zatrudnieniu ADP czy wskaźnik cen PCE.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik GfK zaufania konsumentów w Niemczech | Poniedziałek | Maj | -30,0 | -28,0 |

Inflacja konsumencka r/r | Środa | Kwiecień | 3,0% | 2,7% |

PKB r/r w strefie euro | Czwartek | I kwartał | 0,9% | 1,2% |

PKB r/r w Niemczech | Czwartek | I kwartał | 0,2% | 0,4% |

Inflacja konsumencka r/r | Czwartek | Kwiecień | 3,0% | 2,6% |

Strefa euro – decyzja o stopach | Czwartek | - | 2,15% | 2,15% |

- Nadchodzący tydzień będzie obfitował w posiedzenia banków centralnych- oprócz amerykańskiej rezerwy federalnej poznamy także decyzje Bank Japonii, EBC czy Bank Anglii.

- Najważniejsze dane z Europy, które pojawią się w tym tygodniu, to odczyty PKB i inflacji.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik CPI m/m | Czwartek | Kwiecień | 0,3% | 1,1% |

Wskaźnik CPI r/r | Czwartek | Kwiecień | 2,9% | 3,0% |

- Tydzień roboczy w Polsce będzie krótszy przez rozpoczynającą się w piątek majówkę. Najważniejsze dane z polskiej gospodarki pojawią się w czwartek i będą to dane o inflacji za kwiecień.

Zespół PKO TFI,

27.04.2026 r. 13:10