Miniony tydzień na rynkach finansowych upłynął pod znakiem utrzymującej się presji wynikającej z konfliktu na Bliskim Wschodzie. Rosnące ceny ropy wzmacniają obawy o inflację, co przekłada się na spadki na globalnych rynkach akcji oraz dalszy wzrost rentowności obligacji. W Stanach Zjednoczonych indeksy akcji kontynuowały spadki, osiągając najniższe poziomy od kilku miesięcy, przy czym spółki związane z rynkiem ropy wzrosły. Fed utrzymał stopy procentowe bez zmian, sygnalizując utrzymujące się ryzyka inflacyjne. W Europie nastroje inwestorów wyraźnie się pogorszyły, a EBC – podobnie jak Fed – pozostawił politykę pieniężną bez zmian, podnosząc jednocześnie prognozy inflacji. Krajowy rynek finansowy pozostaje pod wpływem czynników globalnych – indeksy giełdowe spadały, a rentowności obligacji i oczekiwania na wzrost stóp procentowych wyraźnie wzrosły.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik Empire w przemyśle | Poniedziałek | Marzec | 3,2 | 7,1 | -0,20 |

Produkcja przemysłowa m/m | Poniedziałek | Luty | 0,1% | 0,7% | 0,2% |

Inflacja producencka (PPI) r/r | Środa | Luty | 3,0% | 2,9% | 3,4% |

Zamowienia fabryczne | Środa | Styczeń | 0,1% | -0,4%* | 0,1% |

Decyzja w sprawie stóp procentowych Fed | Środa | - | 3,50-3,75% | 3,50-3,75% | 3,50-3,75% |

- Rezerwa Federalna pozostawiła stopy w przedziale 3,5–3,75% drugi raz z rzędu, zgodnie z oczekiwaniami. Bank centralny wskazał na solidne tempo wzrostu gospodarczego przy jednocześnie słabszym rynku pracy i wciąż podwyższonej inflacji. Jednocześnie podtrzymano scenariusz dalszego łagodzenia polityki pieniężnej w kolejnych latach, choć jego timing pozostaje niepewny w związku z ryzykiem geopolitycznym.

- Indeks NY Empire State spadł w marcu do -0,2 pkt., wyraźnie poniżej oczekiwań, wskazując na stabilizację aktywności na niskim poziomie. Choć nowe zamówienia nadal rosły, wydłużające się czasy dostaw i wciąż podwyższone koszty sygnalizują utrzymujące się napięcia po stronie podażowej.

- Inflacja producencka przyspieszyła w lutym do 3,4% r/r, a miara bazowa wzrosła do 3,9% r/r, osiągając najwyższe poziomy od kilku lat, co wskazuje na utrzymującą się presję kosztową w gospodarce

- Produkcja przemysłowa wzrosła w lutym o 0,2% m/m, nieco powyżej oczekiwań, przy wsparciu ze strony przemysłu przetwórczego i sektora wydobywczego. Wykorzystanie mocy produkcyjnych pozostaje jednak poniżej długoterminowej średniej.

- Zamówienia na dobra w USA wzrosły w styczniu o 0,1% m/m, co oznacza umiarkowane odbicie po wcześniejszych spadkach. Wzrost napędzały dobra nietrwałe, podczas gdy w segmencie dóbr trwałych widoczna była stabilizacja.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Indeks oczekiwań ZEW dla strefy euro | Wtorek | Marzec | 24,0 | 39,4 | -8,5 |

Indeks oczekiwań ZEW dla Niemiec | Wtorek | Marzec | 39,0 | 58,3 | -0,5 |

Strefa euro – decyzja o stopach | Czwartek | - | 2,15% | 2,15% | 2,15% |

Inflacja producencka (PPI) r/r w Niemczech | Piątek | Luty | -2,7% | -3,0% | -3,3% |

- Indeks ZEW dla strefy euro gwałtownie spadł w marcu do -8,5 pkt., znacznie poniżej oczekiwań. Spadek nastrojów wynikał przede wszystkim z eskalacji konfliktu na Bliskim Wschodzie, który zwiększa ryzyka dla inflacji i łańcuchów dostaw.

- Indeks ZEW dla Niemiec spadł o blisko 60 pkt. do -0,5 pkt., notując jeden z największych miesięcznych spadków w historii. Wzrost cen energii i niepewność geopolityczna podważają perspektywy ożywienia gospodarczego.

- Europejski Bank Centralny pozostawił stopy procentowe bez zmian, wskazując na rosnącą niepewność związaną z konfliktem na Bliskim Wschodzie. Jednocześnie podwyższono prognozy inflacji (szczególnie na 2026 r.) oraz obniżono oczekiwania dotyczące wzrostu gospodarczego.

- Ceny producentów w Niemczech spadły w lutym o 3,3% r/r, kontynuując trend spadkowy, głównie za sprawą niższych cen energii. Jednocześnie dynamika cen w pozostałych kategoriach pozostaje umiarkowana, co wskazuje na ograniczoną presję kosztową poza sektorem energetycznym.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja CPI bazowa r/r | Poniedziałek | Luty | 2,6% | 2,7% | 2,5% |

Dynamika płac | Czwartek | Luty | 6,4% | 6,1% | 6,1% |

Wzrost zatrudnienia r/r | Czwartek | Luty | -0,8% | -0,8% | -0,8% |

Produkcja przemysłowa r/r | Czwartek | Luty | 1,3% | -1,5% | 1,5% |

Inflacja producencka (PPI) r/r | Czwartek | Luty | -2,4% | -2,6% | -2,3% |

- Inflacja bazowa spadła w lutym (czyli przed wybuchem wojny na Bliskim Wschodzie) do 2,5% r/r z 2,7% miesiąc wcześniej, osiągając najniższy poziom od końca 2019 r., co potwierdzało wygasanie presji inflacyjnej w gospodarce.

- Wzrost płac w sektorze przedsiębiorstw utrzymał się na poziomie 6,1% r/r, poniżej oczekiwań rynku. Dane wskazują na stabilizację dynamiki wynagrodzeń po wcześniejszym wyraźnym spowolnieniu, przy jednoczesnym odbiciu w ujęciu miesięcznym.

- Zatrudnienie w sektorze przedsiębiorstw spadło o 0,8% r/r, co oznacza 29. miesiąc z rzędu spadków. Dane potwierdzają utrzymującą się słabość rynku pracy, szczególnie w sektorach przemysłowych i budownictwie.

- Produkcja przemysłowa wzrosła w lutym o 1,5% r/r, powracając na ścieżkę wzrostu po spadku w styczniu. Ożywienie widoczne było głównie w przetwórstwie przemysłowym oraz górnictwie, choć dynamika w energetyce wyraźnie wyhamowała.

Rynki akcji

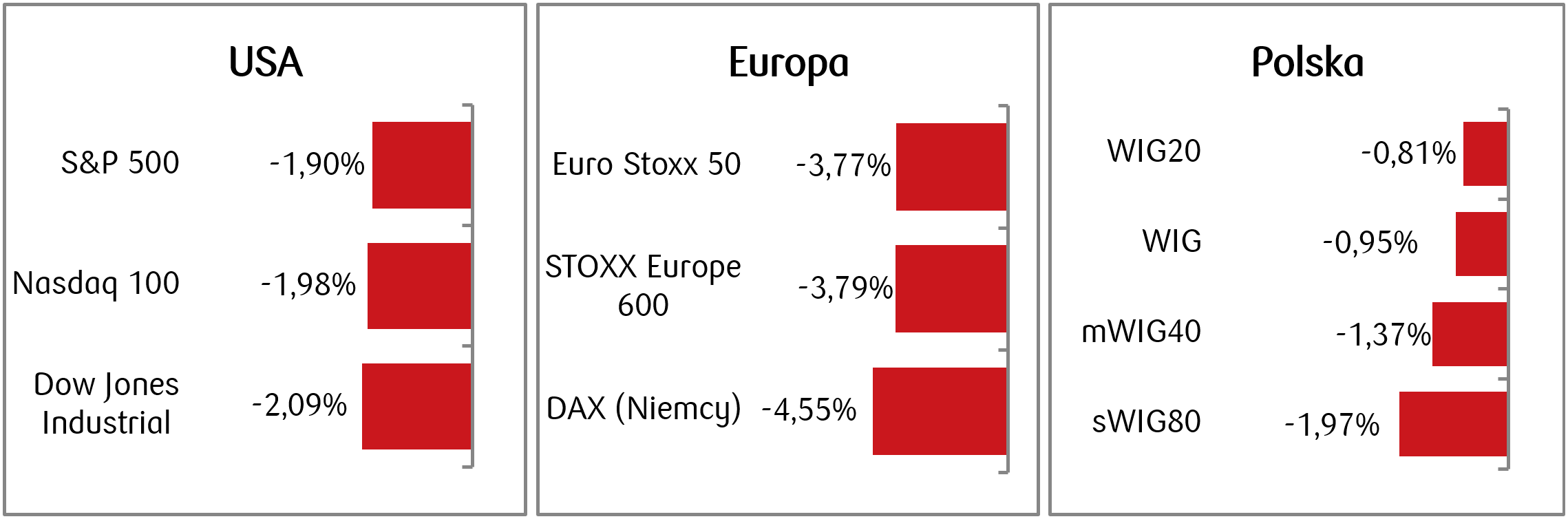

- Pomimo wzrostów na początku ubiegłego tygodnia, amerykański rynek akcji odnotował czwarty z rzędu tydzień spadków. Główne indeksami straciły około 2%: S&P 500 spadł o 1,9%, Dow Jones o 2,1%, a Nasdaq 100 2,0%, osiągając najniższe poziomy od września 2025 roku. Indeks S&P 500 spadł tym samym o 6,8% poniżej historycznego maksimum osiągniętego pod koniec stycznia, a technologiczny Nasdaq 100 był o 8,5% poniżej swojego szczytu z października 2025. Spadki były spowodowane przede wszystkim przedłużającym się konfliktem na Bliskim Wschodzie, który winduje ceny ropy i wzmacnia obawy o inflację. Wyróżniające się spółki na rynku amerykańskim to przede wszystkim liderzy sektora energii jak Exxon Mobil (+2,3%) i Chevron (+2,5%) notujące wzrosty dzięki wysokim cenom ropy.

- Złoto przeceniło się o ponad 10%, spadając trzeci tydzień z rzędu. W piątek cena kruszcu wynosiła około 4500 dolarów za uncję, w porównaniu z rekordowym poziomem około 5300 dolarów ustanowionym pod koniec lutego. Cena ropy utrzymywała się na podwyższonych poziomach, rosnąc od początku roku o ponad 70%.

- Negatywne nastroje utrzymywały się także w Europie. Ogólnoeuropejski indeks STOXX Europe 600 spadł o 3,79%, a niemiecki DAX zamknął tydzień spadkiem o 4,6%. Uwaga inwestorów skupiła się głównie na zaostrzeniu konfliktu na Bliskim Wschodzie i jego możliwemu wpływowi na europejską gospodarkę.

- Warszawski parkiet także podlegał presji globalnych spadków na rynkach, z indeksem blue chipów WIG20 tracącym 0,8%, i jeszcze mniej odpornymi spółkami mniejszymi-mWIG40 i sWIG80 w dół o odpowiednio 1,4 i 2%, głównie z powodu obaw o eskalację konfliktu na Bliskim Wschodzie podnoszącego ceny ropy i energii.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 20.03.2026 r.

Rynki obligacji

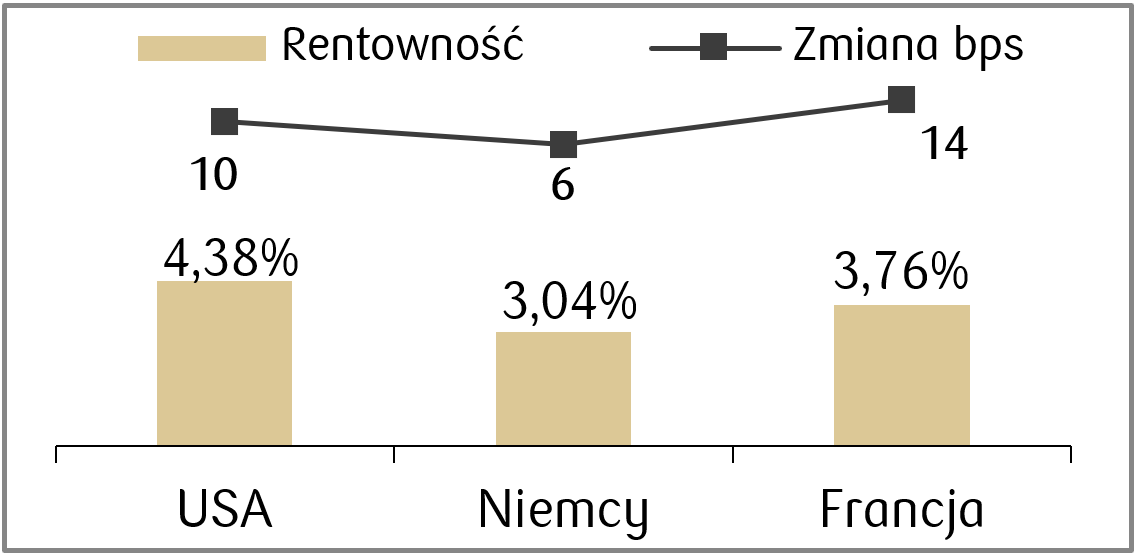

- Rentowności 10-letnich obligacji USA wzrosły do 4,38% (najwyżej od lipca ubiegłego roku), a 2-letnich do 3,90%, co oznaczało trzeci tydzień spadków cen obligacji rządowych. Bank centralny USA zgodnie z oczekiwaniami utrzymał stopy bez zmian po raz drugi z rzędu, a Jerome Powell wyraził obawy związane z podwyższonym poziomem inflacji w warunkach niepewności gospodarczej i geopolitycznej.

- Także rentowności europejskich obligacji rządowych wzrosły z 10-letnimi Bundami kończącymi tydzień na poziomie 3,04% (najwyżej od 2011 r.), odzwierciedlając możliwą presję inflacyjną związaną ze skokowym wzrostem ceny ropy, mimo decyzji EBC o utrzymaniu stóp procentowych na niezmienionym poziomie.

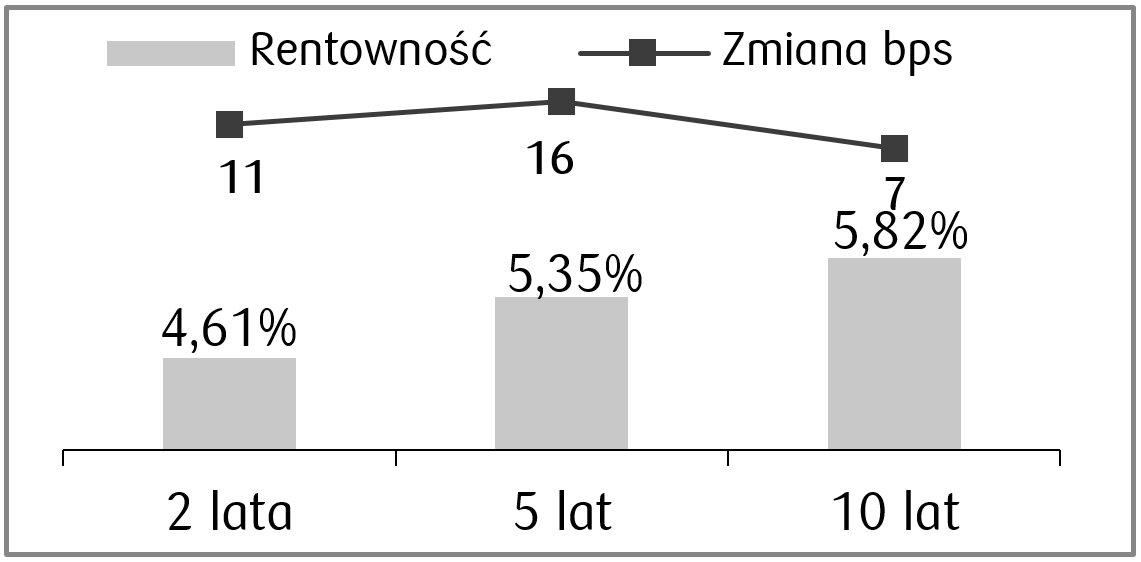

- Podobnie jak dług na rynkach bazowych zachowywały się rentowności polskich obligacji rządowych, które także wzrosły pod wpływem globalnych napięć geopolitycznych. Rentowność dziesięciolatek znajduje się na poziomie ok.5,80% (najwyżej od roku). Wzrosły też wyceny rynkowych stóp procentowych w Polsce - kontrakty FRA wskazują obecnie na możliwość podwyżki stopy referencyjnej NBP o ok. 75 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 20.03.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wydatki budowlane m/m | Poniedziałek | Styczeń | 0,1% | 0,3% |

Wskaźnik PMI w przemyśle | Wtorek | Marzec | 51,2 | 51,6 |

Wskaźnik PMI łączny | Wtorek | Marzec | - | 51,9 |

Wskaźnik sentymentu Uniwerystetu w Michigan (odczyt finalny) | Piątek | Marzec | 54,0 | 55,5 |

- Uwaga rynków już trzeci tydzień skupiona była wokół wojny na Bliskim Wschodzie i wciąż pozostanie to temat numer 1 na rynkach finansowych.

- Najważniejsze dane w kalendarzu ekonomicznym w USA to wstępne PMI oraz dane o wydatkach budowlanych.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnika zaufania konsumentow w strefie euro | Poniedziałek | Marzec | -14,2 | -12,2 |

Wskaźnik PMI w przemyśle w strefie euro | Wtorek | Marzec | 49,6 | 50,8 |

Wskaźnik PMI łączny w strefie euro | Wtorek | Marzec | 51,0 | 51,9 |

Wskaźnik PMI w przemyśle w Niemczech | Wtorek | Marzec | 52,5 | 53,5 |

Wskaźnik PMI łączny w Niemczech | Wtorek | Marzec | 52,0 | 53,2 |

Wskaźnik Ifo klimatu biznesowego | Czwartek | Marzec | 86,6 | 88,6 |

Wskaźnik zaufania konsumentów GfK | Piątek | Kwiecień | -27,0 | -24,7 |

- W Europie pojawią się wstępne dane PMI – zarówno konsensus dotyczący Niemiec i strefy euro wskazuje na lekki spadek w porównaniu do odczytów lutowych.

- Poza tym poznamy również wskaźniki zaufania i klimatu biznesowego w strefie euro i w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż detaliczna r/r | Poniedziałek | Luty | 5,7% | 3,9% |

Stopa bezrobocia | Wtorek | Luty | 6,1% | 6,0% |

- Najważniejsze dane w polskim kalendarzu makroekonomicznym to sprzedaż detaliczna za luty, która zgodnie z konsensusem ma wzrosnąć do poziomu 5,7% r/r.

- Poznamy także stopę bezrobocia, co do której konsensus zakłada kolejny miesiąc wzrostu, tym razem do 6,1%.

Zespół PKO TFI,

23.03.2026 r. 13:45