Miniony tydzień na globalnych rynkach finansowych upłynął pod znakiem podwyższonej zmienności i braku jednolitego kierunku. Inwestorzy reagowali na mieszankę solidnych danych makroekonomicznych, decyzji banków centralnych oraz rozczarowujących wyników części największych spółek technologicznych. W USA rozbieżne zachowanie indeksów – słabość Nasdaq przy jednoczesnej sile Dow Jonesa i segmentu mniejszych spółek – potwierdzało trwającą rotację kapitału i ostrożniejsze podejście do wycen. W Europie nastroje były nieco lepsze, choć nadal kruche, a wzrostom na giełdach towarzyszyła niepewność związana z perspektywami wzrostu. Na tle rynków bazowych pozytywnie wyróżniała się Polska: wyraźnie poprawiły się nastroje przedsiębiorstw, a perspektywa dalszej dezinflacji sprzyjały rekordowym poziomom WIG20 oraz relatywnej stabilizacji rynku długu.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

ISM PMI przemysłowy | Poniedziałek | Styczń | 48,5 | 47,9 | 52,6 |

ISM PMI usługowy | Środa | Styczeń | 53,5 | 53,8% | 53,8 |

JOLTs Job Openings | Czwartek | Grudzień | 7,20 mln | 6,93 mln | 6,54 mln |

Initial Jobless Claims | Czwartek | Styczeń | 212 tys. | 209 tys. | 231 tys. |

Nastroje konsumentów (Michigan) | Piątek | Luty | 55 | 56,4 | 57,3 |

- Indeks ISM Manufacturing PMI wzrósł w styczniu do 52,6 pkt., po raz pierwszy od roku sygnalizując ekspansję w przemyśle. Wyraźnie poprawiły się nowe zamówienia i produkcja, choć komponenty zatrudnienia i zapasów pozostają jeszcze w strefie spadku. Jednocześnie presja cenowa utrzymuje się na podwyższonym poziomie, częściowo w związku z oczekiwaniami wzrostu kosztów wynikających z ceł.

- Indeks ISM Services PMI utrzymał się na poziomie 53,8 pkt., wskazując na stabilną ekspansję sektora. Aktywność biznesowa przyspieszyła, jednak tempo napływu nowych zamówień i wzrost zatrudnienia nieco osłabło. Firmy coraz częściej sygnalizują niepewność związaną z taryfami i napięciami geopolitycznymi, a presja kosztowa w usługach ponownie wzrosła.

- Liczba wakatów spadła w grudniu do 6,5 mln, najniższego poziomu od 2020 r., znacząco poniżej oczekiwań rynku. Spadki dotyczyły m.in. usług profesjonalnych, handlu detalicznego oraz sektora finansowego, co potwierdza trend niskiej dynamiki zatrudnienia.

- Liczba nowych wniosków o zasiłek wzrosła pod koniec stycznia do 231 tys., powyżej prognoz, głównie na skutek zakłóceń pogodowych. Dane te wpisują się jednak w obraz rynku pracy o niskiej skali zwolnień i ograniczonej liczbie nowych rekrutacji.

- Indeks Uniwersytetu Michigan mierzący nastroje konsumentów wzrósł w lutym trzeci miesiąc z rzędu do 57,3 pkt., wspierany głównie przez gospodarstwa domowe posiadające aktywa giełdowe. Jednocześnie obawy o wysokie ceny i ryzyko utraty pracy wciąż ograniczają optymizm części konsumentów. Pozytywnym sygnałem jest wyraźny spadek krótkoterminowych oczekiwań inflacyjnych do 3,5%.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Niemcy – sprzedaż detaliczna r/r | Poniedziałek | Grudzień | 1,5% | -1,3%* | 1,5% |

Niemcy – PMI Composite | Środa | Styczeń | 52,5 | 51,3 | 52,1 |

Strea euro – PMI Composite | Poniedziałek | Styczeń | 51,5 | 51,5 | 51,3 |

Strefa euro – inflacja flash r/r | Środa | Styczeń | 1,7% | 2,0% | 1,7% |

Strefa euro – decyzja o stopach | Czwartek | - | 2,15% | 2,15% | 2,15% |

Niemcy – produkcja przemysłowa m/m | Piątek | Grudzień | -0,3% | 0,2%* | -1,9% |

- Sprzedaż detaliczna w Niemczech wzrosła w grudniu o 1,5% r/r, potwierdzając stopniową poprawę popytu konsumenckiego po słabszych miesiącach. Dane wpisują się w obraz umiarkowanego odbicia konsumpcji, choć tempo wzrostu pozostaje ograniczone.

- Indeks HCOB Composite PMI w Niemczech wzrósł w styczniu do 52,1 pkt., najwyżej od maja 2024 r. Poprawa była wspierana przez odbicie produkcji przemysłowej, przy jednoczesnym spowolnieniu w usługach. Nowe zamówienia rosły trzeci raz w ostatnich czterech miesiącach, jednak zatrudnienie nadal spadało, a presja kosztowa osiągnęła najwyższy poziom od blisko trzech lat.

- Composite PMI dla strefy euro spadł w styczniu do 51,3 pkt., pozostając jednak powyżej granicy ekspansji już trzynasty miesiąc z rzędu. Wzrost był napędzany głównie przez usługi oraz powrót przemysłu do strefy wzrostu (powyżej 50 pkt), choć dynamika nowych zamówień wyraźnie osłabła, szczególnie w eksporcie.

- Roczna inflacja w strefie euro spadła w styczniu do 1,7%, tj. poniżej celu EBC. Jednocześnie dane PMI wskazują na narastającą presję kosztową po stronie firm, co może oznaczać nierówną ścieżkę inflacji w kolejnych miesiącach.

- Europejski Bank Centralny pozostawił stopy procentowe bez zmian na pierwszym posiedzeniu w 2026 r., wskazując na stabilizację inflacji w średnim terminie. Prezes Christine Lagarde zaznaczyła, że decyzje będą silnie uzależnione od danych, a ryzyka dla gospodarki pozostają podwyższone ze względu na politykę handlową i napięcia geopolityczne.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PMI w przemyśle | Poniedziałek | Styczeń | 49 | 48,5 | 48,8 |

Decyzja RPP o stopach procentowych | Środa | - | 4% | 4% | 4% |

- Indeks PMI dla przemysłu wzrósł w styczniu do 48,8 pkt. z 48,5 pkt., pozostając jednak dziewiąty miesiąc z rzędu poniżej granicy 50. Spadki produkcji i nowych zamówień wyhamowały, a popyt eksportowy osłabił się jedynie marginalnie, mimo słabej koniunktury w Niemczech. Zapasy środków produkcji rosły najszybciej od połowy 2022 r., sugerując ostrożne przygotowania do poprawy koniunktury. Oczekiwania dotyczące produkcji osiągnęły najwyższy poziom od czerwca 2021 r., napędzane nadziejami na odbicie popytu, wzrost inwestycji i ekspansję na nowe rynki.

- Rada Polityki Pieniężnej utrzymała stopę referencyjną na poziomie 4% drugi miesiąc z rzędu, czekając na nowe projekcje makroekonomiczne. Inflacja w grudniu spowolniła do 2,4%, blisko środka celu NBP, a kluczowa dla dalszych decyzji projekcja inflacyjna zostanie opublikowana w marcu.

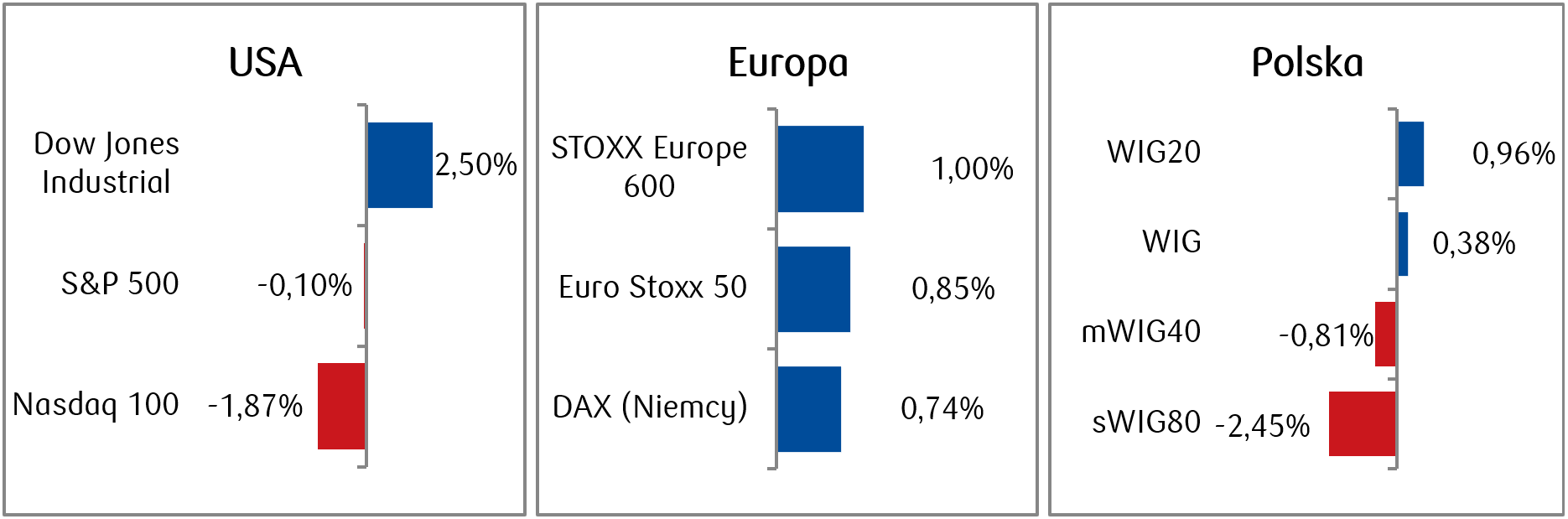

Rynki akcji

- Amerykańskie indeksy zakończyły tydzień mieszanymi wynikami. S&P 500 spadł o 0,1%, Nasdaq 100 o 1,9%, podczas gdy Dow Jones wzrósł o 2,5% (przekraczając granicę 50 000 w piątek), a Russell 2000 o 2,2%. Przyczyną zmienności na rynkach były między innymi wyniki kwartalne największych spółek technologicznych (rozczarowanie w przypadku Microsoft czy Meta z tygodniowymi wynikami odpowiednio -6,8% i -7,7%), decyzja Fed o utrzymaniu stóp na niezmienionym poziomie oraz odbicie małych spółek.

- Ceny metali szlachetnych także charakteryzowały się podwyższoną zmiennością. Złoto odbiło po spadku z poprzedniego tygodnia, podczas gdy srebro drugi tydzień rzędu traciło na wartości.

- Europejskie rynki akcji odnotowały wzrosty. STOXX Europe 600 zyskał 1,0%, francuski CAC 40 1,8%, a niemiecki DAX 0,7%. Negatywnie na tle rosnących indeksów wyróżniały się m.in. spółki Stellantis (-26%) czy Novo Nordisk (-20%).

- Indeks polskich dużych spółek WIG20 rósł dziewiąty tydzień z rzędu, osiągając na zamkniecie piątkowej sesji historyczny rekord bliski 3,4 tys. punktów. Liderami wzrostów były banki oraz spółki konsumenckie, podczas gdy walory KGHM przerwały rajd spadając po dziesięciu wzrostowych tygodniach z rzędu.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 9.02.2026 r.

Rynki obligacji

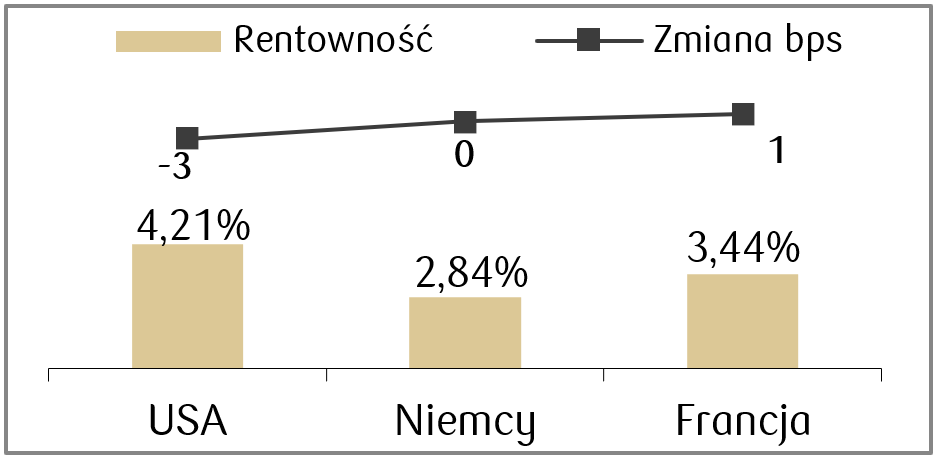

- Rentowności amerykańskich obligacji skarbowych spadły lekko w porównaniu do zamknięcia sesji w poprzedni piątek na całej długości krzywej rentowności. Rentowność obligacji 2-letnich spadła o ok. 2 punkty bazowe, 10-letnie Treasuries zanotowały spadek o 3 pb, a 30-letnie o 2 punkty bazowe.

- Europejskie dziesięciolatki zakończyły tydzień bez większych zmian rentowności w porównaniu do poprzedniego tygodnia. Rentowność niemieckiego Bunda pozostała w okolicach 2,84%, a francuskie dziesięciolatki zakończyły tydzień z rentownością na poziomie 3,45%.

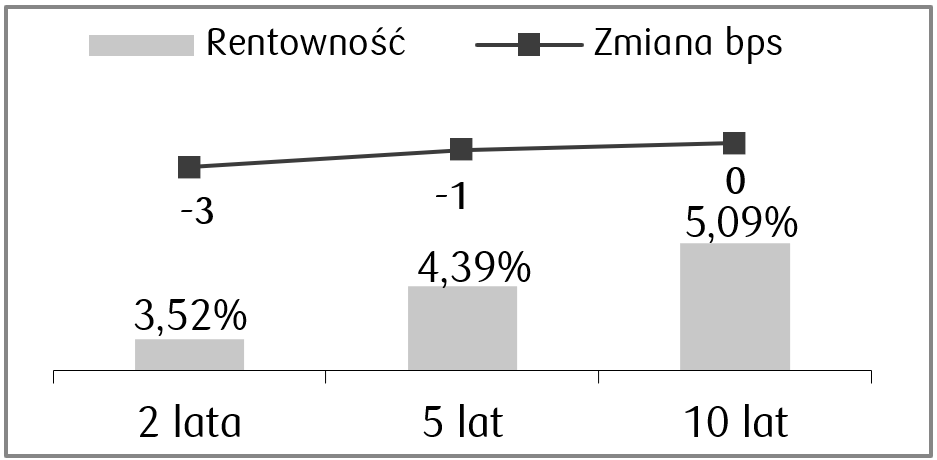

- Polski dług wykazał stabilizację rentowności z lekką tendencją do spadków na krótkim końcu krzywej. Rentowność polskiej dziesięciolatki wynosi obecnie 5,08%. Stawki kontraktów FRA wyceniają obecnie obniżki stopy referencyjnej NBP o 50 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 09.02.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż detaliczna m/m | Wtorek | Grudzień | 0,4% | 0,6% |

Zmiana zatrudnienia w sektorach pozarolniczych | Środa | Styczeń | 69 tys. | 50 tys. |

Stopa bezrobocia | Środa | Styczeń | 4,4% | 4,4% |

Sprzedaż domów | Czwartek | Styczeń | 4,2 mln | 4,35 mln |

Wskaźnik CPI r/r | Piątek | Styczeń | 2,5% | 2,7% |

Bazowy wskaźnik CPI r/r | Piątek | Styczeń | 2,5% | 2,6% |

- Najważniejsze odczyty makroekonomiczne z USA obejmują dane o inflacji i rynku pracy. Konsensus zakłada, że inflacja CPI w ujęciu rocznym spadnie do 2,5%.

- Poza tym pojawią się także m.in. dane o sprzedaży detalicznej oraz z rynku nieruchomości.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zufania konsumentow Sentix w strefie euro | Poniedziałek | Luty | 0,0 | -1,8 |

Roczne PKB r/r w strefie euro, drugi odczyt | Czwartek | IV kwartał | 1,3% | 1,3% |

- Dane z Europy, które pojawią się w nadchodzącym tygodniu, to m.in. wskaźnik zaufania Sentix, który ma ulec poprawie w porównaniu do odczytu styczniowego.

- Poza tym poznamy także drugi odczyt PKB w strefie euro za IV kwartał ubiegłego.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Roczne PKB r/r | Czwartek | IV kwartał | 4,0% | 3,8% |

skaźnik CPI r/r | Piątek | Styczeń | 1,9% | 2,4% |

Wskaźnik CPI m/m | Piątek | Styczeń | 0,5% | 0,0% |

- Najważniejsze dane w polskim kalendarzu makroekonomicznym to odczyty styczniowej inflacji. Wskaźnik CPI w ujęciu rocznym ma zgodnie z konsensusem spaść do 1,9 % r/r, co byłoby pierwszym odczytem poniżej 2% od marca 2019.

- W czwartek pojawi się także wstępny odczyt PKB za IV kwartał ubiegłego roku.

Zespół PKO TFI,

09.02.2026 r. 15:30