Ubiegły tydzień przyniósł kontynuację hossy na Wall Street. Amerykański indeks pięciuset największych spółek po raz pierwszy w historii przebił poziom 5000 punktów i jednocześnie zanotował piąty z rzędu tydzień z dodatnią stopą zwrotu. Z kolei po dwóch tygodniach wzrostów na warszawski parkiet powróciły niedźwiedzie nastroje, a WIG 20 spadł o 1,75%.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Na głównych rynkach akcji w minionym tygodniu panował pozytywny sentyment. Wspierany był on głównie solidnymi wynikami spółek i danymi makroekonomicznymi wskazującymi na dobre perspektywy gospodarcze. Najważniejsze z nich to m.in. wskaźnik ISM w sektorze usługowym, który wzrósł do najwyższego poziomu od czterech miesięcy z odczytem 53,4 pkt, podczas gdy konsensus zakładał 52 pkt. Oznacza to także wzrost względem wskaźnika grudniowego, który znalazł się wówczas na poziomie 50,5 pkt. Pojawiły się także nowe tygodniowe dane z amerykańskiego rynku pracy, które potwierdzają jego dobrą sytuację i odporność na otoczenie wysokich stóp procentowych. Liczba osób ubiegających się po raz pierwszy o zasiłek dla bezrobotnych w ubiegłym tygodniu wyniosła 218 tys. (podczas gdy oczekiwano odczytu na poziomie 220 tys.) i zmniejszyła się nieco względem wcześniejszego tygodnia, w którym odczyt ten wyniósł 227 tys. Liczba bezrobotnych kontynuujących pobieranie zasiłku również spadła i wyniosła 1,871 mln, podczas gdy oczekiwano odczytu na poziomie 1,876 mln.

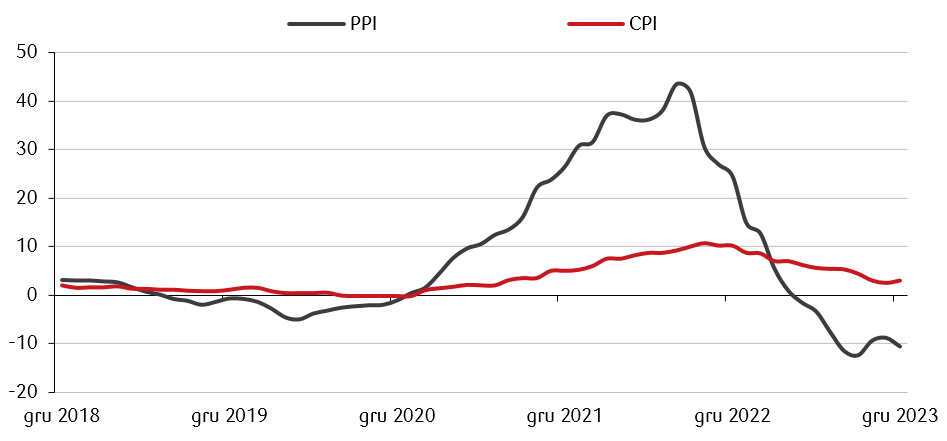

Inflacja producencka (PPI) oraz konsumencka (CPI) w strefie euro (%). Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Delikatne wzrosty pojawiły się także na giełdach europejskich. Podczas gdy większość danych makroekonomicznych wciąż wskazuje na niekorzystne tendencje gospodarcze, to niektóre wskaźniki w minionym tygodniu zaskoczyły pozytywnymi odczytami przebijającymi założenia konsensusu. I tak indeks nastrojów inwestorów Sentix w strefie euro w lutym wzrósł czwarty miesiąc z rzędu do poziomu -12,9 pkt, co jest najwyższym odczytem od kwietnia 2023. Wskaźnik inflacji producentów PPI w grudniu kolejny miesiąc z rzędu wskazuje na deflację, która pogłębiła się do -10,6% w ujęciu rocznym (r/r) w porównaniu do -8,9% r/r w listopadzie. Z kolei odczyt sprzedaży detalicznej w grudniu wskazuje na trwającą recesję konsumencką i zgodnie z oczekiwaniami spadł do -0,8% r/r, po odczycie -0,3% w listopadzie. Negatywnie zaskoczył odczyt niemieckiej produkcji przemysłowej w grudniu, która spadła o 1,6% w ujęciu miesięcznym (m/m), podczas gdy konsensus zakładał spadek o 0,5%, a odczyt listopadowy wynosił -0,2%. Pozytywną niespodzianką okazał się natomiast odczyt niemieckich zamówień fabrycznych w grudniu, które wzrosły o 8,9% m/m, podczas gdy oczekiwania rynku zakładały spadek o 0,2%.

- W Polsce w centrum wydarzeń znalazło się posiedzenie Rady Polityki Pieniężnej, na którym zgodnie z oczekiwaniami, pozostawiono stopy procentowe na niezmienionych poziomach, w tym stopę referencyjną w wysokości 5,75%. W komunikacie opublikowanym po posiedzeniu Rada wskazuje, że odnotowano postępującą dezinflację, choć kształtowanie się wzrostu cen w kolejnych kwartałach jest obarczone dużą niepewnością związaną z wpływem polityki fiskalnej na procesy cenowe. Podczas konferencji prasowej, która odbyła się w czwartek, prezes Glapiński wskazał, że w pierwszym kwartale inflacja spadnie na tyle, by osiągnąć cel inflacyjny.

Rynki akcji

- Najważniejsze indeksy na rynkach bazowych zakończyły tydzień wzrostami, przy czym główną uwagę inwestorów przyciągnęły ponownie dwa z nich, czyli S&P500 oraz Nasdaq Composite, które notują hossę trwającą prawie nieprzerwanie (z wyjątkiem jednego spadkowego tygodnia) od początku listopada ubiegłego roku. Za dominującą część wzrostów amerykańskiej giełdy odpowiada kilka największych spółek, tzw. „Magnificent Seven”, które odzwierciedlają popyt na nowe technologie, sztuczną inteligencję oraz nowoczesne rozwiązania w zakresie sprzętu elektronicznego.

- Na rynkach europejskich tydzień również zakończył się lekkimi wzrostami, choć rynki znajdują się pod presją zarówno słabszych danych makroekonomicznych z Europy, jak i utrzymywanych wysoko stóp procentowych. Indeksy STOXX Europe 600 oraz Euro Stoxx 50 zarobiły odpowiednio 0,2% i 1,3%, podczas gdy indeksy z poszczególnych państw zakończyły tydzień z mieszanymi wynikami. Francuski indeks CAC 40 wzrósł o 0,73%, niemiecki DAX w przybliżeniu bez zmian w porównaniu do poprzedniego tygodnia, natomiast brytyjski indeks FTSE 100 spadł o 0,56%.

- Po dynamicznych wzrostach w poprzednim tygodniu, na GPW zanotowaliśmy korektę. WIG20 spadł ze szczytu historycznego na zamknięciu poprzedniego tygodnia. Choć we wcześniejszym tygodniu indeks szerokiego rynku WIG zbliżał się już ku granicy 80 tys. punktów, to w ubiegłym tygodniu cofnął się i na zamknięcie piątkowej sesji wynosi 78,45 tys. pkt. Pozytywnym akcentem na tle całego polskiego rynku wyróżniły się małe spółki, a indeks sWIG80 wzrósł o ok. 0,4% wybijając się na swój historyczny szczyt.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 09.02.2024 r.

Źródło: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 09.02.2024 r.

Rynki obligacji

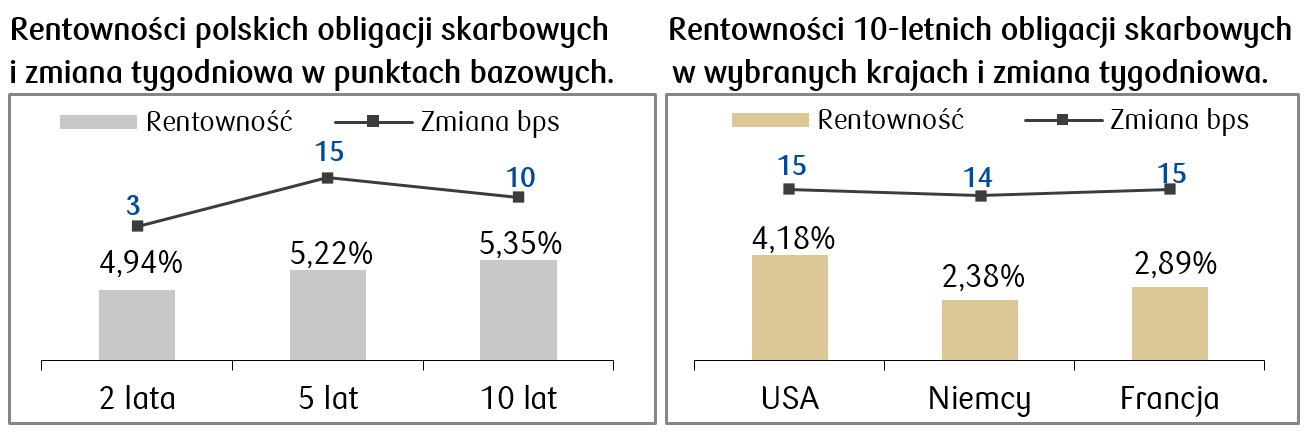

- Na bazowych rynkach obligacji skarbowych zanotowaliśmy wzrosty rentowności. Rentowność 10-letniego amerykańskiego długu wzrosła na koniec tygodnia do 4,18%, głownie w odpowiedzi na dane makroekonomiczne ponownie podkreślające dobrą kondycję amerykańskiego rynku pracy.

- Także rentowność bunda, czyli 10-letniej niemieckiej obligacji skarbowej, wzrosła o kilkanaście punktów bazowych, do najwyższego poziomu od początku grudnia ubiegłego roku. Znajduje się ona obecnie na poziomie 2,38%.

- Obligacje polskie podążały za rynkami bazowymi, zatem ich rentowności także wzrosły o kilka punktów bazowych w ciągu zeszłego tygodnia. Spory ruch w górę wykonał się natomiast w zakresie stawek kontraktów FRA („Forward Rate Agreement”), które wzrosły o kilkadziesiąt punktów bazowych w porównaniu do poprzedniego tygodnia, korygując przewidywaną liczbę obniżek stóp procentowych RPP w ciągu roku. Obecnie rynek wycenia, że stopa referencyjna spadnie o 50 pb. w tym okresie (podczas gdy jeszcze w poprzednim tygodniu rynek wyceniał spadek o 75 pb.).

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 09.02.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 09.02.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W kolejnym tygodniu w Polsce w kalendarzu makroekonomicznym pojawią się dane, z których najważniejszy będzie odczyt styczniowego wskaźnika CPI. Zgodnie z konsensusem zakładającym dalszy trend dezinflacyjny, roczny CPI ma się obniżyć do 4,2% r/r z 6,2% w grudniu. Poznamy także wstępny odczyt PKB za IV kwartał 2023 Konsensus zakłada spadek polskiego PKB o 0,8% w porównaniu do trzeciego kwartału.

- Poznamy także porcję danych makro z rynku europejskiego, w tym dane o PKB strefy euro, zatrudnieniu i produkcji przemysłowej.

- Najważniejsze dane z USA to przede wszystkim wskaźnik inflacji CPI, sprzedaż detaliczna oraz produkcja przemysłowa za styczeń. Poznamy także wstępny lutowy odczyt sentymentu publikowany przez Uniwersytet w Michigan, który zakłada spore odbicie względem grudnia i odczyt na poziomie 79 pkt (w grudniu wynosił on 69,7 pkt).

Zespół PKO TFI,

12.02.2024, godz. 16:20