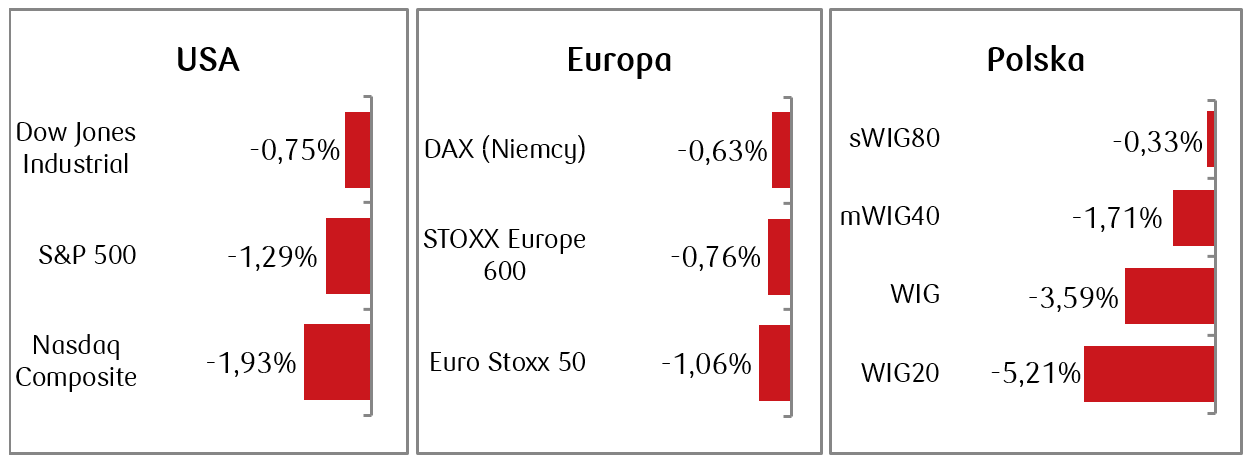

Zeszły tydzień przyniósł spadki indeksów akcji zarówno w Stanach Zjednoczonych jak i w Europie, chociaż powody w obu przypadkach były odmienne. Indeksy za oceanem reagowały na mocniejsze dane makroekonomiczne, które podsyciły obawy o utrzymywanie się presji inflacyjnej, natomiast giełdy strefy euro podążały za słabymi danymi gospodarczymi. Z kolei na zachowanie polskich indeksów akcyjnych wydaje się, że najbardziej wpłynęła decyzja o obniżce stóp procentowych w stopniu znacząco wyższym od oczekiwań rynkowych (-75 pb. wobec prognozowanych -25 pb.).

Najważniejsze wydarzenia gospodarcze i rynkowe:

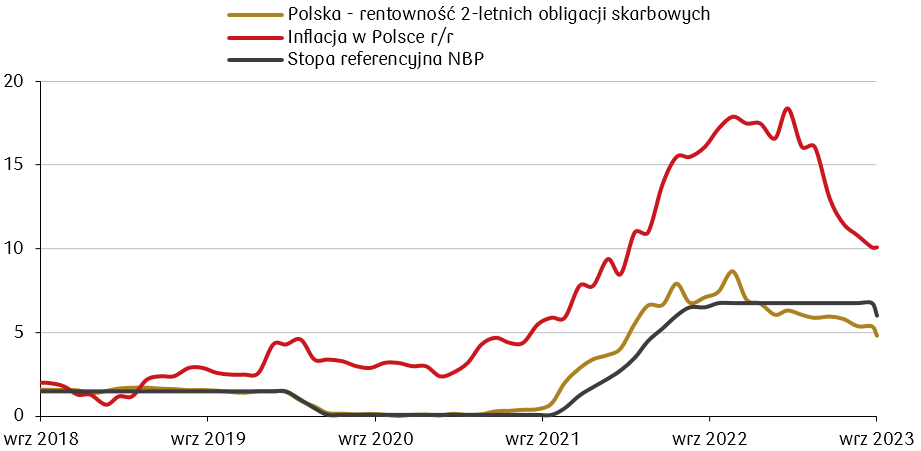

Najważniejszym krajowym wydarzeniem zeszłego tygodnia było posiedzenie Rady Polityki Pieniężnej i decyzja o obniżce referencyjnej stopy procentowej o 75 punktów bazowych wobec oczekiwań rynkowych na poziomie 25 pb. RPP zainicjowała tym samym cykl obniżek stóp procentowych, które pozostawały na niezmienionym poziomie od września 2022 roku. W komunikacie towarzyszącym decyzji Rady podkreślono, że dane wskazują na niższą od wcześniejszych oczekiwań presję popytową, co będzie oddziaływać w kierunku szybszego powrotu inflacji do celu inflacyjnego NBP. Z komunikatu po posiedzeniu wynika, iż dalsze decyzje Rady będą zależne od napływających informacji dotyczących perspektyw inflacji i aktywności gospodarczej. Podczas konferencji prasowej, która miała miejsce w zeszły czwartek, prezes NBP A. Glapiński podkreślił, że obniżka o 75 pb wynika z zaległych działań z ostatnich 3 miesięcy. W swoich wypowiedziach na konferencji prasowej prezes NBP A. Glapiński nie wyraził obaw o ewentualne dalsze osłabienie kursu PLN co może sugerować zmianę podejścia NBP w tym temacie.

Stopa referencyjna NBP na tle rentowności 2-letnich obligacji skarbowych i rocznego wskaźnika inflacji cen konsumentów (CPI) (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

- Kluczowe informacje gospodarcze z USA, które ukazały się w minionym tygodniu, to publikacja tygodniowych danych z rynku pracy. Niższa od oczekiwań liczba nowych wniosków o zasiłek dla bezrobotnych (216 tys.) wskazuje, że popyt na pracę jest nadal wysoki, a ostatni wzrost stopy bezrobocia do 3,8% wynikał głównie ze zwiększonej liczby osób wchodzących na rynek pracy, a nie ze zwolnień. Niespodziewanie do 54,5 pkt wzrósł w sierpniu poziom indeksu ISM dla usług. Dane okazały się lepsze od odczytu lipcowego na poziomie 52,7 i prognozowanych 52,5 pkt.

Ze strefy euro w dalszym ciągu napływają słabe dane makroekonomiczne. PMI dla sektora usługowego obniżył się w sierpniu do 47,9 pkt z 50,9 pkt w lipcu. Jest to najniższy poziom od 30 miesięcy. Dane okazały się gorsze od wstępnego szacunku, który prognozował spadek indeksu do 48,3 pkt. PMI dla usług w Niemczech zmalał w sierpniu do 47,3 pkt, co okazało się zgodne ze wstępnym szacunkiem. Z kolei odczyt dotyczący sprzedaży detalicznej w strefie euro w lipcu wskazał na spadek o 0,2% w ujęciu miesięcznym (m/m) oraz -1% w ujęciu rocznym. Powodem było przede wszystkim zmniejszenie wydatków na paliwa o 1,2% m/m.

Rynki akcji

- Amerykańskie rynki akcji spadły w ubiegłym, czterosesyjnym tygodniu. Do gorszych notowań przyczyniły się wzrosty rentowności na rynku dłużnym oraz spadek kursu największej pod względem kapitalizacji amerykańskiej spółki Apple. Na obniżenie notowań Apple wpływ miało ogłoszenie zakazu używania iPhone’ów przez pracowników sektora rządowego w Chinach.

- Indeksy strefy euro również zakończyły zeszły tydzień umiarkowanymi spadkami. Główne powody to wspomniana wcześniej korekta cen akcji za oceanem oraz utrzymujące się słabe dane makroekonomiczne zwłaszcza z największej, niemieckiej gospodarki. Indeksom nie pomógł również spadek chińskiego PMI dla sektora usługowego w sierpniu do 51,8 pkt z 54,1 pkt miesiąc wcześniej. Niewielki wzrost odnotował natomiast indeks brytyjski FTSE100 (+0,18%).

- Spółki z warszawskiego parkietu doznały znaczących spadków. Indeksy obniżyły się silnie po większej od przewidywanej obniżce stóp procentowych, co odbiło się zwłaszcza na notowaniach banków. Z tego powodu najwięcej stracił indeks WIG20, w którym sektor bankowy ma najistotniejszą wagę. Z kolei spadek indeksu małych spółek to zaledwie 0,3%.

Tygodniowe zmiany wybarnych indeksów akcji Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 08.09.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 08.09.2023 r.

Rynki obligacji

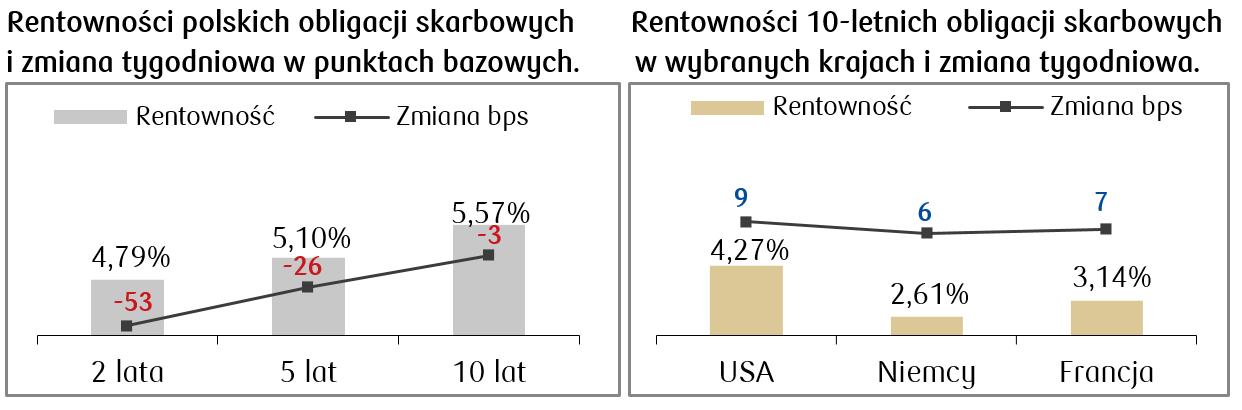

- Rentowność polskiego długu rządowego w minionym tygodniu obniżyła się na całej krzywej w reakcji na większą od spodziewanej obniżkę stóp procentowych przez Radę Polityki Pieniężnej. Dodatkowo krzywa uległą mocnemu wystromieniu, tzn. krótki koniec w segmencie 2 lat spadł o ponad 50 pb, a 10 lat zaledwie o 3 pb. Wyceny kontraktów FRA („Forward Rate Agreement”) wskazują na dalsze szybkie tempo obniżek stóp procentowych i zakładają spadek stopy referencyjnej o 200 punktów bazowych w ciągu roku. Warto wspomnieć, że obecne rynkowe wyceny przyszłych stóp procentowych zakładają, że za rok główna stopa procentowa w Polsce byłaby niższa zarówno od stopy w Stanach Zjednoczonych jak i w strefie euro.

- Rentowność 10-letnich amerykańskich obligacji skarbowych lekko wzrosła w odpowiedzi na dane gospodarcze wskazujące na utrzymujący się mocny rynek pracy i rosnącą aktywność sektora usługowego.

- Dochodowości głównych skarbowych obligacji europejskich, w tym niemiecka obligacja 10-letnia, znalazły się na poziomie wyższym do poprzedniego tygodnia. W bieżącym tygodniu na rentowności istotny wpływ będzie miało posiedzenie Europejskiego Banku Centralnego wraz z decyzją o poziomie stóp procentowych, a także wskazówki dotycące aktualnej presji inflacyjnej i siły gospodarki strefy euro. Rynki finansowe wydają się podzielone co do możliwości kolejnej podwyżki stóp procentowych przez Europejski Bank Centralny.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 08.09.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 08.09.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Przed nami kolejny tydzień z danymi makroekonomicznymi z polskiej gospodarki: dane o lipcowym bilansie płatniczym, a w piątek finalne dane o inflacji konsumenckiej w sierpniu (wstępny odczyt wyniósł 10,1% r/r).

- Dane ze strefy euro to produkcja przemysłowa w sierpniu oraz odczyt niemieckiego indeksu ZEW za wrzesień. W bieżącym tygodniu będzie miało miejsce posiedzenie EBC, na którym może być podjęta decyzja o kolejnej podwyżce stóp procentowych.

- Najważniejsze dane ze Stanów Zjednoczonych to inflacja za sierpień, sprzedaż detaliczna oraz produkcja przemysłowa w sierpniu, odczyt indeksu Michigan za wrzesień.

Zespół PKO TFI,

11.09.2023, godz. 14:30