W minionym tygodniu amerykańskie indeksy ponownie ustanawiały historyczne rekordy, wspierane wynikami spółek technologicznych oraz optymizmem wokół AI, podczas gdy w Europie widoczna była większa ostrożność inwestorów, a na polskim rynku nastąpiła korekta. Ceny ropy pozostają podwyższone, co podtrzymuje niepewność co do ścieżki inflacji. W konsekwencji na rynkach długu obserwowaliśmy wzrost rentowności obligacji.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania Conference Board | Wtorek | Kwiecień | 89,0 | 92,2* | 92,8 |

Zamowienia na dobra trwałe | Środa | Marzec | 0,5% | -1,2%* | 0,8% |

Zmiana zatrudnienia ADP | Wtorek | Marzec | 40 tys. | 40,25 tys.* | 39,25 tys. |

Decyzja w sprawie stóp procentowych Fed | Środa | - | 3,50-3,75% | 3,50-3,75% | 3,50-3,75% |

Dochody osobiste | Czwartek | Marzec | 0,3% | 0,0%* | 0,6% |

Wydatki osobiste | Czwartek | Marzec | 0,9% | 0,6%* | 0,9% |

Wskaźnik cen PCE r/r | Czwartek | Marzec | 3,5% | 2,8% | 3,5% |

Wskaźnik ISM w przemyśle | Piątek | Kwiecień | 53,1 | 52,7 | 52,7 |

- Fed utrzymuje ostrożne podejście, pozostawiając stopy procentowe bez zmian (3,50–3,75%) już trzeci raz z rzędu, przy rosnących różnicach zdań wśród decydentów. Dane z rynku pracy sugerują stabilizację tempa zatrudnienia, a bank centralny podkreśla wysoką niepewność związaną z konfliktem na Bliskim Wschodzie, co uzasadnia podejście „wait-and-see” w polityce monetarnej.

- Aktywność w przemyśle pozostaje relatywnie odporna, z zamówieniami na dobra trwałe rosnącymi o 0,8% m/m oraz indeksem ISM utrzymującym się na poziomie 52,7 pkt (najwyżej od 2022 r.). Wzrost wspierany jest m.in. przez sektor technologiczny, jednak jednocześnie widoczna jest presja kosztowa – ceny w przemyśle rosną najszybciej od 2021 r., głównie przez drożejącą energię.

- Konsumpcja pozostaje silna nominalnie, ale słabsza realnie, z wydatkami rosnącymi o 0,9% m/m, głównie przez wyższe ceny paliw i dóbr. Dochody gospodarstw domowych również przyspieszyły (0,6% m/m), jednak w ujęciu realnym nadal pozostają pod presją. Jednocześnie inflacja PCE wzrosła do 3,5% r/r, najwyżej od 2023 r., wskazując na ponowny wzrost presji inflacyjnej.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik GfK zaufania konsumentów w Niemczech | Poniedziałek | Maj | -30,0 | -28,1* | -33,3 |

Inflacja konsumencka r/r w Niemczech (flash) | Środa | Kwiecień | 3,0% | 2,7% | 2,9% |

PKB r/r w strefie euro (flash) | Czwartek | I kwartał | 0,9% | 1,2% | 0,8% |

PKB r/r w Niemczech (flash) | Czwartek | I kwartał | 0,3% | 0,4% | 0,3% |

Inflacja konsumencka r/r w strefie euro (flash) | Czwartek | Kwiecień | 2,9% | 2,6% | 3,0% |

Strefa euro – decyzja o stopach | Czwartek | - | 2,15% | 2,15% | 2,15% |

- Koniunktura w Europie wyraźnie hamuje, co widać po spowolnieniu wzrostu PKB w strefie euro do 0,8% r/r (najwolniej od 2022 r.) oraz utrzymującej się bardzo słabej dynamice w Niemczech (0,3% r/r). Na aktywność negatywnie wpływa przede wszystkim szok energetyczny związany z konfliktem na Bliskim Wschodzie oraz słabsza konsumpcja.

- Presja inflacyjna ponownie rośnie, z inflacją w strefie euro na poziomie 3,0% r/r i w Niemczech 2,9% r/r, napędzaną głównie silnym wzrostem cen energii. Jednocześnie inflacja bazowa pozostaje relatywnie stabilna lub nawet lekko spada, co wskazuje na dominującą rolę czynników podażowych.

- Nastroje konsumentów i przedsiębiorstw pogarszają się, szczególnie w Niemczech (GfK najniżej od 2023 r.), co odzwierciedla obawy o dalszy wzrost cen energii i pogorszenie sytuacji gospodarczej.

- W tym otoczeniu EBC utrzymuje stopy procentowe bez zmian, podkreślając rosnącą niepewność oraz jednoczesne ryzyka wyższej inflacji i słabszego wzrostu.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik CPI m/m | Czwartek | Kwiecień | 0,3% | 1,1% | 0,6% |

Wskaźnik CPI r/r | Czwartek | Kwiecień | 2,9% | 3,0% | 3,2% |

- Inflacja w Polsce przyspieszyła, rosnąc do 3,2% r/r w kwietniu, głównie za sprawą wyższych cen energii i paliw, co odzwierciedla wpływ napięć geopolitycznych na rynkach surowców.

- W ujęciu miesięcznym tempo wzrostu cen wyhamowało, do 0,6% m/m (z 1,1% wcześniej).

- Presja cenowa utrzymuje się w kluczowych kategoriach, w tym w kosztach energii (4,7% r/r) oraz transporcie (8,4% r/r), podczas gdy dynamika cen żywności pozostaje umiarkowana. Wskazuje to na dominującą rolę czynników podażowych w kształtowaniu inflacji.

Rynki akcji

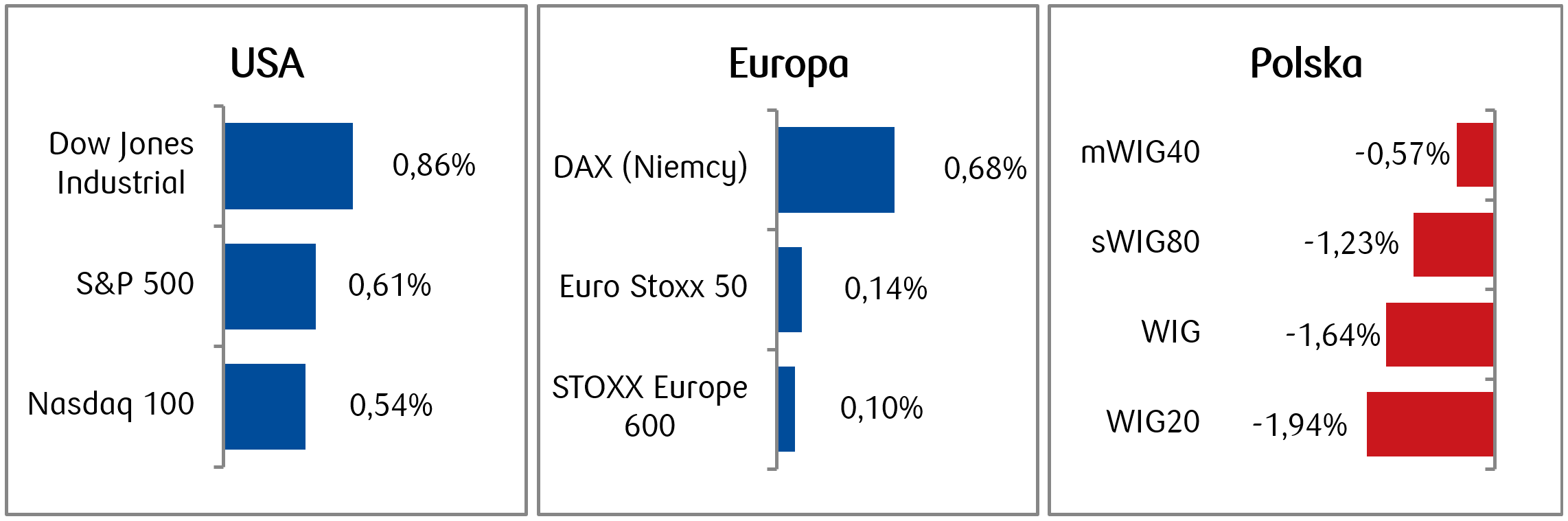

- Amerykańskie indeksy odnotowały niewielkie wzrosty drugi tydzień z rzędu wspierane m.in. optymizmem wokół AI i wynikami spółek Magnificent Seven, ponownie pobijając historyczne rekordy. W skali miesiąca Nasdaq wzrósł o 15,6%, a S&P 500 zyskał 10,4% i był to najlepszy wynik od listopada 2020 r. Dow Jones wzrósł w kwietniu o 7,1%.

- Ceny ropy naftowej WTI w minionym tygodniu mocno się wahały, rosnąc do poziomów w okolicy 110 USD za baryłkę, ostatnio notowanych na początku kwietnia, po czym pod koniec tygodnia nastąpił spadek do 102,5 dolarów.

- Europejski rynek akcji odnotował mieszane wyniki. Euro Stoxx 50 zakończył tydzień bez większych zmian, DAX wzrósł o 0,7%. Wzrosty obserwowaliśmy m.in. w sektorze bankowym i telekomunikacyjnym, a spadki m.in. w sektorze konsumenckim.

- W skróconym tygodniu majówkowym polski rynek akcji spadł: WIG20 stracił 1,9%, mWIG40 -0,6%, a sWIG80 1,2%. Najwięcej spośród polskich blue chipow spadały spółki Kruk (-7,8%), Modivo (-7,1%) i Budimex (-6,6%), a zyskały jedynie Alior (+3,3%), PKN Orlen (+3,0%) i Pepco (+1,1%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 30.04.2026 r.

Rynki obligacji

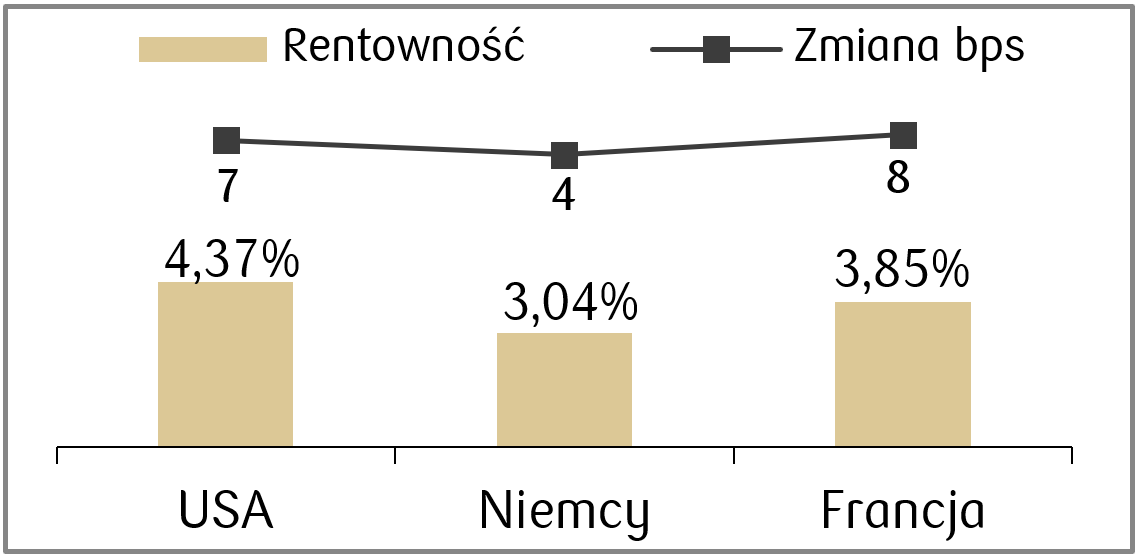

- Rentowności amerykańskich obligacji skarbowych wzrosły w minionym tygodniu. 10-letnie Treasuries do poziomu 4,37%. Wzrost napędzały m.in. jastrzębie sygnały płynące ze strony Fed po posiedzeniu, a także wciąż duża niepewność wokół konfliktu na linii USA-Iran.

- Także na rynku europejskiego długu obserwowaliśmy lekkie wzrosty rentowności europejskich obligacji rządowych, w tym niemieckich 10-letnich Bundów do 3,04%.

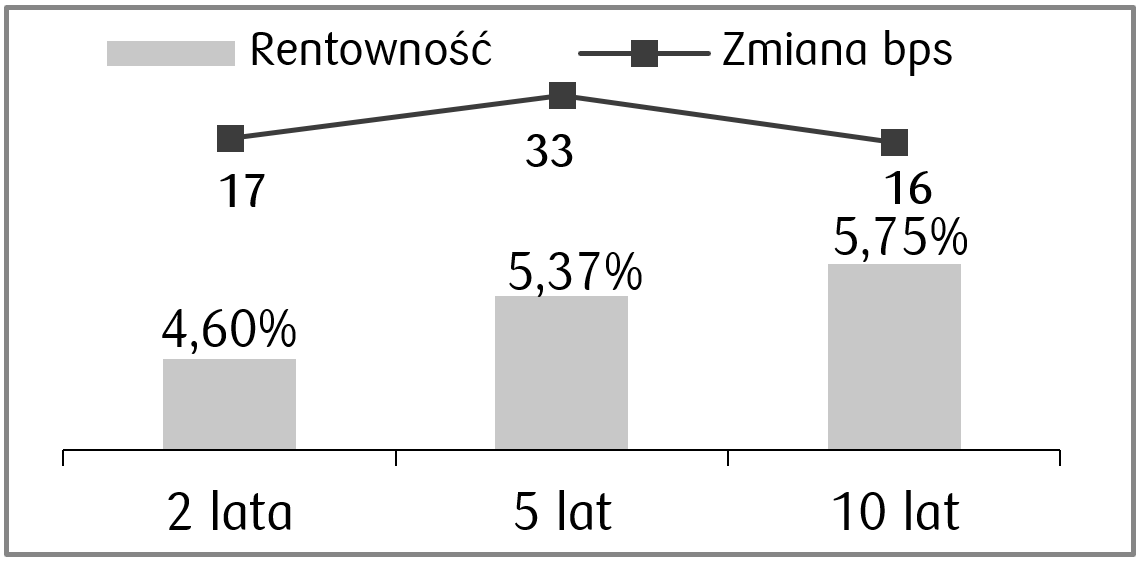

- Polska krzywa rentowności obligacji skarbowych przesunęła się w górę o około kilkanaście punktów bazowych. Oczekiwania na podwyżki stóp procentowych w Polsce podniosły się i obecnie kontrakty FRA wyceniają możliwość trzech ruchów po 25 pb przez RPP w tym roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 30.04.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Zamowienia fabryczne | Poniedziałek | Marzec | 0,6% | 0,0% |

Wskaźnik ISM w usługach | Wtorek | Kwiecień | 53,7 | 54,0 |

Sprzedaż nowych domow | Wtorek | Marzec | 660 tys. | - |

Zmiana zatrudnienia ADP | Środa | Kwiecień | 115 tys. | 62 tys. |

Zmiana zatrudnienia w sektorach pozarolniczych | Piątek | Kwiecień | 65 tys. | 178 tys. |

Stopa bezrobocia | Piątek | Kwiecień | 4,3% | 4,3% |

Wskaźnik sentymentu Uniwersytetu w Michigan | Piątek | Maj | 49,5 | 49,8 |

- Najważniejsze dane makroekonomiczne będą opublikowane w piątek i będzie to comiesięczny raport z rynku pracy w USA. W środę z kolei pojawi się raport ADP.

- Poza tym poznamy m.in. odczyty zamówień fabrycznych za marzec i usługowy wskaźnik ISM za kwiecień.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik PPI r/r w strefie euro | Środa | Marzec | 1,8% | -3,0% |

Wskaźnik sprzedaży detalicznej r/r w strefie euro | Czwartek | Marzec | 1,2% | 1,7% |

Zamówienia fabryczne m/m w Niemczech | Czwartek | Marzec | 1,0% | 0,9% |

Produkcja przemysłowa m/m w Niemczech | Piątek | Marzec | 0,4% | -0,3% |

- Najważniejsze dane nadchodzącego tygodnia to m.in. wskaźnik PPI w strefie euro, który ma wzrosnąć do 1,8% r/r.

- Z kolei dane z Niemiec to zamówienia fabryczne i produkcja przemysłowa za marzec.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik PMI przemysłowy | Poniedziałek | Kwiecień | 49,1 | 48,7 |

Decyzja o stopach NBP | Środa | - | 3,75% | 3,75% |

- W nadchodzącym tygodniu w środę poznamy decyzję Rady Polityki Pieniężnej w sprawie wysokości stop procentowych, a po niej odbędzie się konferencja prezesa NBP. Zgodnie z konsensusem stopy mają pozostać na niezmienionym poziomie.

- Przemysłowy wskaźnik PMI natomiast w kwietniu ma pokazać lekką poprawę, jednak wciąż pozostanie poniżej granicy 50 pkt.

Zespół PKO TFI,

04.05.2026 r. 12:15