Ubiegły tydzień przyniósł kontynuację spadków na amerykańskim rynku akcji – S&P 500 i Nasdaq 100 obniżyły się kolejny tydzień z rzędu, pozostając wyraźnie poniżej ostatnich szczytów, czemu towarzyszył wzrost cen ropy i utrzymanie wysokich notowań złota. W Europie i na GPW dominowała podwyższona zmienność, przy relatywnie stabilnym zachowaniu głównych indeksów. Na rynkach obligacji obserwowaliśmy niewielki wzrost rentowności w USA i Europie, czemu towarzyszył podobny ruch na rynku krajowym. Zmiany te odzwierciedlają przede wszystkim rosnące oczekiwania inflacyjne w warunkach wyższych cen surowców.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wydatki budowlane m/m | Poniedziałek | Styczeń | 0,1% | 0,8%* | -0,3% |

Wskaźnik PMI w przemyśle | Wtorek | Marzec | 51,3 | 51,6 | 52,4 |

Wskaźnik PMI łączny | Wtorek | Marzec | - | 51,9 | 51,4 |

Wskaźnik sentymentu Uniwerystetu w Michigan (odczyt finalny) | Piątek | Marzec | 54,0 | 56,6 | 53,3 |

- W lutym wydatki na budownictwo spadły o 0,3% m/m, wyraźnie rozczarowując oczekiwania rynku. Słabość widoczna była przede wszystkim w sektorze prywatnym, gdzie zarówno budownictwo mieszkaniowe, jak i niemieszkaniowe odnotowały spadki. Jedynym pozytywnym akcentem pozostaje segment publiczny, wspierany m.in. przez wydatki infrastrukturalne.

- Wstępny PMI dla sektora wytwórczego wzrósł w marcu do 52,4 pkt, osiągając najwyższy poziom od kilku miesięcy i wyraźnie przekraczając oczekiwania. Wzrost produkcji i nowych zamówień, w tym poprawa w eksporcie, wskazują na stabilizację popytu zewnętrznego. Jednocześnie firmy sygnalizują odbudowę zapasów, co częściowo wynika z obaw o zakłócenia dostaw związane z napięciami geopolitycznymi. Niepokojącym sygnałem pozostaje jednak silna presja kosztowa oraz wydłużające się czasy dostaw.

- Zbiorczy PMI obniżył się do 51,4 pkt, co oznacza najniższy poziom od niemal roku i drugi miesiąc z rzędu spowolnienia aktywności. Hamowanie widoczne jest przede wszystkim w sektorze usług, który dotychczas był głównym motorem wzrostu. Jednocześnie rosnące koszty, w dużej mierze związane z wyższymi cenami energii, przekładają się na najszybszy od 2022 r. wzrost cen sprzedaży.

- Indeks Uniwersytetu Michigan spadł w marcu do 53,3 pkt, zbliżając się do minimów z końca 2025 r. Spadki objęły szerokie grupy gospodarstw domowych, w tym osoby o wyższych dochodach i posiadające aktywa finansowe. Negatywny wpływ mają przede wszystkim rosnące ceny paliw oraz podwyższona zmienność na rynkach finansowych. Jednocześnie silnie wzrosły krótkoterminowe oczekiwania inflacyjne, co może stanowić istotne wyzwanie dla polityki monetarnej.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentow | Poniedziałek | Marzec | -14,4 | -12,3* | -16,3 |

Wskaźnik PMI w przemyśle | Wtorek | Marzec | 49,4 | 50,9 | 51,4 |

Wskaźnik PMI łączny w strefie euro | Wtorek | Marzec | 51,0 | 51,9 | 50,5 |

Wskaźnik PMI w przemyśle | Wtorek | Marzec | 49,5 | 50,9 | 51,7 |

Wskaźnik PMI łączny w Niemczech | Wtorek | Marzec | 52,0 | 53,2 | 51,9 |

Wskaźnik Ifo klimatu biznesowego | Środa | Marzec | 86,1 | 88,4* | 86,4 |

Wskaźnik zaufania konsumentów GfK | Czwartek | Kwiecień | -26,5 | -24,8* | -28,0 |

- Nastroje konsumentów w strefie euro wyraźnie się pogorszyły – wskaźnik zaufania spadł w marcu do -16,3 pkt, osiągając najniższy poziom od jesieni 2023 r. i wyraźnie rozczarowując oczekiwania rynku. Głównym czynnikiem pozostają rosnące ceny energii oraz obawy o perspektywy gospodarcze. Podobne tendencje widoczne są w całej UE, co sugeruje utrzymującą się presję na konsumpcję prywatną w najbliższych miesiącach.

- Jednocześnie przemysł pozostaje relatywnie mocnym punktem gospodarki. PMI dla sektora wytwórczego w strefie euro wzrósł do 51,4 pkt, osiągając najwyższy poziom od blisko czterech lat. Wzrost nowych zamówień oraz stabilizacja eksportu wskazują na poprawę popytu, częściowo wspieraną przez odbudowę zapasów w obliczu ryzyka zakłóceń dostaw. Jednak poprawie aktywności towarzyszy silna presja kosztowa oraz wydłużające się czasy dostaw.

- Słabszy obraz rysuje się na poziomie całej gospodarki. Zbiorczy PMI dla strefy euro spadł do 50,5 pkt, sygnalizując jedynie marginalny wzrost aktywności i najniższe tempo od dziesięciu miesięcy. Głównym źródłem spowolnienia pozostaje sektor usług, gdzie aktywność niemal się zatrzymała. Jednocześnie po raz pierwszy od ośmiu miesięcy spadły nowe zamówienia, a zatrudnienie kontynuuje trend spadkowy.

- W Niemczech obraz koniunktury jest zbliżony, choć z jeszcze wyraźniejszą poprawą w przemyśle. PMI dla przemysłu wzrósł do 51,7 pkt, osiągając najwyższy poziom od połowy 2022 r., przy silnym wzroście produkcji i nowych zamówień. Podobnie jak w całej strefie euro, część popytu wynika z chęci zabezpieczenia się przed potencjalnymi zakłóceniami dostaw.

- Z kolei aktywność całej gospodarki niemieckiej wyhamowuje – PMI zbiorczy spadł do 51,9 pkt, głównie za sprawą słabnącego sektora usług. Pogorszeniu ulegają także nastroje. Indeks Ifo obniżył się do 86,4 pkt, a spadek oczekiwań przedsiębiorstw wskazuje na rosnące obawy o trwałość ożywienia. Jeszcze silniejsze pogorszenie widoczne jest po stronie konsumentów – wskaźnik GfK spadł do -28 pkt, najniższego poziomu od roku, co odzwierciedla obawy o wzrost kosztów życia i spadek siły nabywczej.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż detaliczna r/r | Poniedziałek | Luty | 6,1% | 4,4% | 5,0% |

Stopa bezrobocia | Wtorek | Luty | 6,1% | 6,0% | 6,1% |

- Sprzedaż detaliczna w lutym wzrosła o 5,0% r/r, przyspieszając względem stycznia, jednak wynik okazał się niższy od oczekiwań rynku. Struktura sprzedaży pozostaje zróżnicowana – wyraźne odbicie widoczne było w kategorii pojazdów oraz paliw, natomiast spowolnienie dotknęło większości pozostałych segmentów, w tym żywności oraz dóbr konsumpcyjnych trwałego użytku. W ujęciu miesięcznym sprzedaż nadal spada, co wskazuje na utrzymującą się ostrożność konsumentów.

- Stopa bezrobocia wzrosła w lutym do 6,1%, osiągając najwyższy poziom od ponad trzech lat. Choć wzrost był zgodny z oczekiwaniami, potwierdza on stopniowe osłabienie popytu na pracę. Mimo to poziom bezrobocia pozostaje relatywnie niski na tle historycznym, co ogranicza skalę ryzyka dla konsumpcji.

Rynki akcji

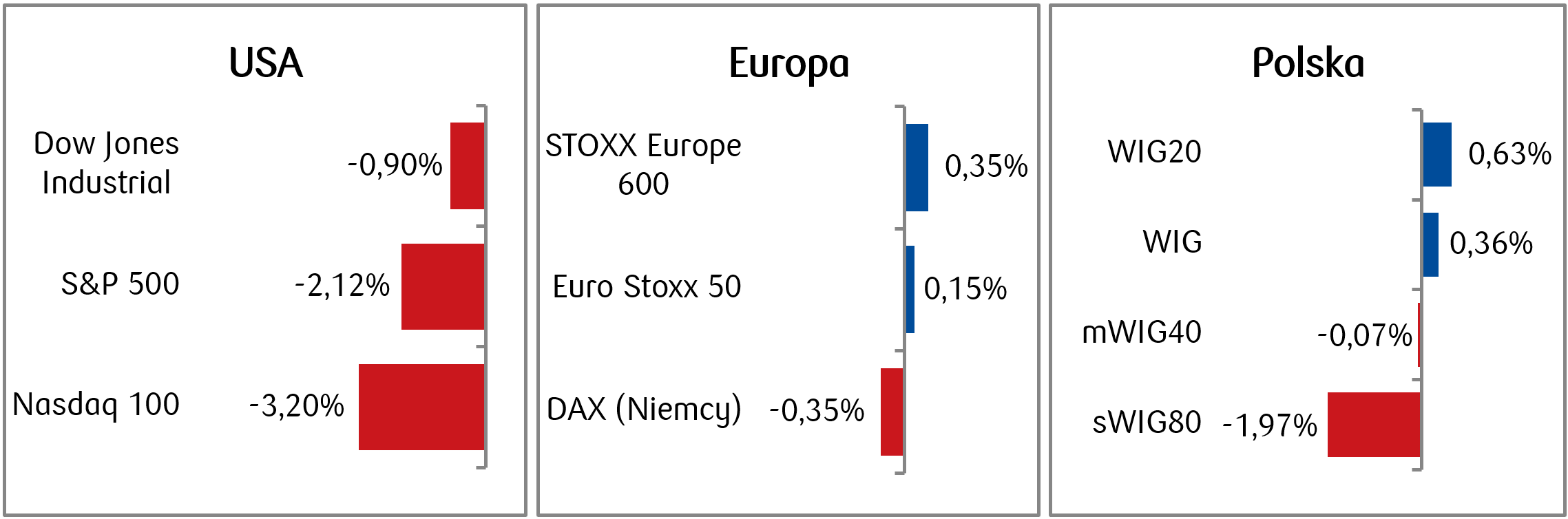

- Główne indeksy amerykańskie spadały piąty tydzień z rzędu, a na rynkach panowała niepewność wynikająca z napływu zmieniających się informacji o sytuacji na Bliskim Wschodzie. Presja na akcje spółek technologicznych o dużej kapitalizacji zepchnęła indeks Nasdaq 100 o 3,2% i znajduje się on obecnie około 11% poniżej szczytu sprzed pięciu miesięcy. Z kolei S&P 500 stracił 2,1%, kończąc tydzień 8,7% poniżej rekordowego poziomu osiągniętego pod koniec stycznia.

- Cena złota pozostała w okolicy 4500 dolarów za uncję, a skok cen ropy naftowej napędzał wzrosty akcji spółek energetycznych. Cena kontraktów na Brent wynosi obecnie ok. 110 dolarów za baryłkę.

- Europejskie rynki akcji także cechowały się wysoką zmiennością, ale finalnie zakończyły tydzień niewielkimi zmianami – indeks STOXX Europe 600 wzrósł ok. 0,4% w skali tygodnia. Kluczowym czynnikiem wpływającym na niepewność były informacje dotyczące konfliktu na Bliskim Wschodzie i wahania cen surowców energetycznych.

- Na GPW również dominowała zmienność. Indeks blue chipów WIG20 zyskał ok. 0,6% w skali tygodnia, wspierany m.in. przez bisko 16-procentowy wzrost ceny akcji LPP dzięki dobrym wynikom za IV kwartał 2025. Gorzej poradziły sobie natomiast mniejsze spółki z indeksów mWIG40 (na nieznacznym minusie w ujęciu tygodniowym) i sWIG80 (-2%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 27.03.2026 r.

Rynki obligacji

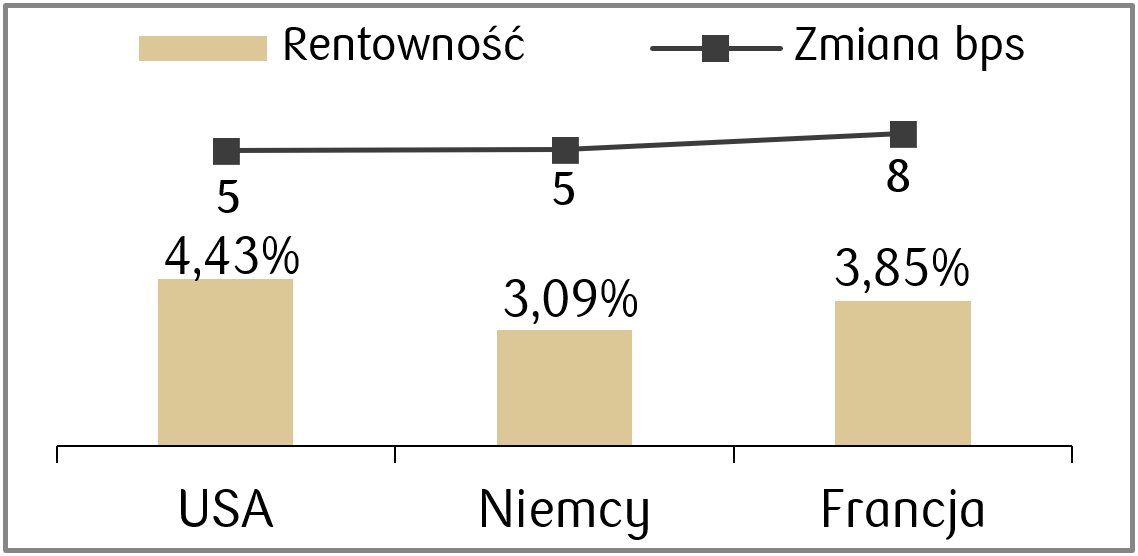

- Ceny amerykańskich obligacji rządowych spadły kolejny tydzień z rzędu w związku ze słabnącymi oczekiwaniami na przyszłe obniżki stóp procentowych, co podniosło rentowność 10-letnich obligacji skarbowych USA do 4,43% – najwyższego poziomu od ponad ośmiu miesięcy. Rentowność 2-letnich obligacji skarbowych zamknęła tydzień na poziomie 3,90%.

- Rentowności na europejskim rynku długu również wzrosły o kilka punktów bazowych odzwierciedlając rosnące oczekiwania inflacyjne. 10-letnie niemieckie Bundy zakończyły tydzień z rentownością na poziomie 3,09% (najwyżej od 2011 r.).

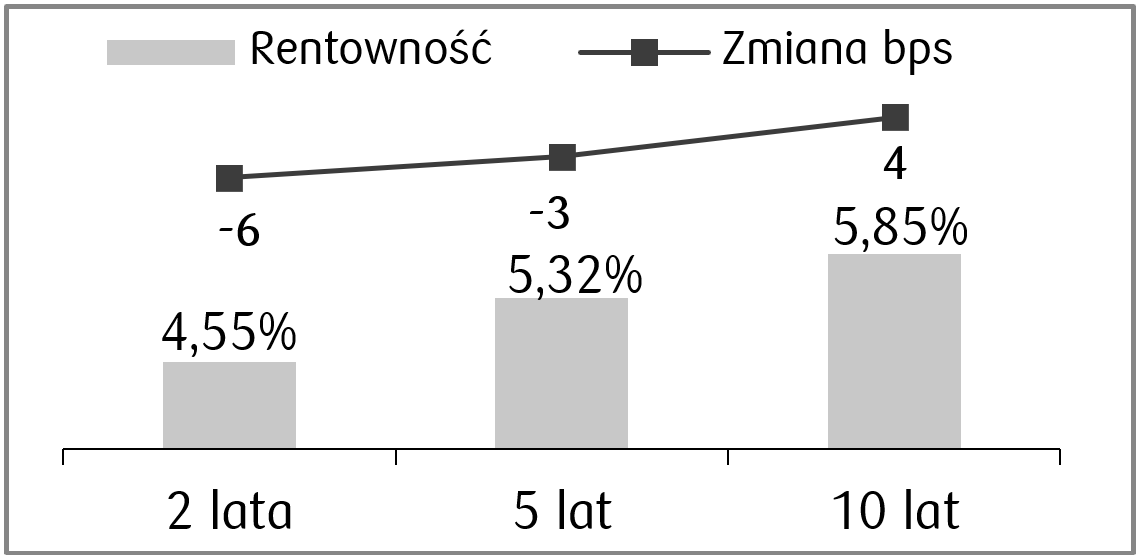

- Polski rynek obligacji pozostawał pod presją wydarzeń geopolitycznych, które wpływały na oczekiwania inflacyjne. Rentowność 10-letnich papierów wzrosła lekko do poziomu 5,85%, najwyżej od około roku. Kontrakty FRA wskazują obecnie na możliwość podwyżki stopy referencyjnej NBP o ok. 75 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 27.03.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania Conference Board | Wtorek | Marzec | 88,0 | 91,2 |

Zmiana zatrudnienia ADP | Środa | Marzec | 40 tys. | 63 tys. |

Sprzedaż detaliczna m/m | Środa | Luty | 0,5% | -0,2% |

Wskaźnik ISM w przemyśle | Środa | Marzec | 52,4 | 52,4 |

Zmiana zatrudnienia w sektorach pozarolniczych | Piątek | Marzec | 60 tys. | -92 tys. |

Stopa bezrobocia | Piątek | Marzec | 4,4% | 4,4% |

- Wojna na Bliskim Wschodzie pozostanie głównym tematem na rynkach finansowych.

- Najważniejsze dane z USA tymczasem zostaną opublikowane w Wielki Piątek, kiedy to rynki finansowe będą zamknięte. Raport z rynku pracy, pokaże, czy słabsze od oczekiwań dane dotyczące zatrudnienia w lutym utrzymały się również w marcu.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja HICP w Niemczech r/r | Poniedziałek | Marzec | 2,9% | 2,0% |

Inflacja konsumencka r/r | Poniedziałek | Marzec | 2,7% | 1,9% |

Inflacja konsumencka r/r | Wtorek | Marzec | 2,6% | 1,9% |

Zmiana liczby osob bezrobotnych | Wtorek | Marzec | 2 tys. | 1 tys. |

- W Europie najważniejsze dane to wskaźniki inflacji. Wstępne odczyty CPI w strefie euro i w Niemczech mają zgodnie z konsensusem wzrosnąć w porównaniu do odczytów z lutego.

- Poza tym poznamy również dane dotyczące rynku pracy w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja CPI r/r | Wtorek | Marzec | 3,2% | 2,1% |

Wskaźnik PMI przemysłowy | Środa | Marzec | 47,2 | 47,1 |

- Także wstępne dane o CPI w Polsce za marzec mają pokazać wzrost inflacji za marzec w porównaniu do lutego. Wg oczekiwań rynkowych odczyt ten w ujęciu rocznym wzrośnie do 3,2%.

- Przemysłowy wskaźnik PMI natomiast w marcu ma pokazać lekką poprawę, jednak wciąż pozostanie poniżej granicy 50 pkt.

Zespół PKO TFI,

30.03.2026 r. 11:45