Porozumienie między USA i Iranem oraz perspektywa ponownego otwarcia Cieśniny Ormuz poprawiły nastroje na globalnych rynkach finansowych. Amerykańskie indeksy kontynuowały wzrosty, na czele z technologicznym Nasdaqem, a europejskie giełdy ustanawiały nowe historyczne maksima. Spadek cen ropy wspierał apetyt na ryzyko, choć Fed utrzymał jastrzębi ton komunikacji, sygnalizując utrzymującą się ostrożność wobec perspektyw inflacyjnych. Krajowy rynek długu wyraźnie zyskał, a rentowność polskich obligacji 10-letnich spadła do 5,44%.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik Empire State przemysłowy | Poniedziałek | Czerwiec | 13,2 | 19,6 | 5,7 |

Produkcja przemysłowa m/m | Poniedziałek | Maj | 0,3% | 1,2%* | 1,4% |

Rozpoczęte budowy domów | Wtorek | Maj | 1,43 mln | 1,392 mln | 1,117 mln |

Sprzedaż detaliczna m/m | Środa | Maj | 0,5% | 0,4% | 0,9% |

Decyzja Fed w sprawie stóp procentowych | Środa | - | 3,5-3,75% | 3,5-3,75% | 3,5-3,75% |

- Fed pozostawił stopy procentowe bez zmian, ale zaostrzył prognozy inflacyjne. Na pierwszym posiedzeniu pod przewodnictwem Kevina Warsha przedział dla stopy funduszy federalnych utrzymano na poziomie 3,50–3,75%. Jednocześnie Fed podniósł prognozę inflacji PCE na 2026 r. do 3,6% z 2,7% oraz obniżył oczekiwane tempo wzrostu gospodarczego do 2,2%.

- Amerykańska gospodarka wysyła mieszane sygnały. Sprzedaż detaliczna przyspieszyła w maju do 6,9% r/r, notując najwyższe tempo wzrostu od początku 2023 r., głównie za sprawą wyższych wydatków na paliwa. Jednocześnie produkcja przemysłowa utrzymała umiarkowane tempo wzrostu (1,4% r/r), natomiast indeks koniunktury przemysłowej Empire State wyraźnie obniżył się, sygnalizując słabszą aktywność w sektorze wytwórczym.

- Rynek nieruchomości pozostaje pod presją wysokich stóp procentowych. Liczba rozpoczętych budów domów spadła w maju o 15,4% m/m do najniższego poziomu od 2020 r. Deweloperzy ograniczają nowe inwestycje w obliczu słabego popytu i wysokich kosztów finansowania, a część z nich obniża ceny oraz oferuje dopłaty do kredytów hipotecznych, aby zachęcić kupujących.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Produkcja przemysłowa w strefie euro r/r | Poniedziałek | Kwiecień | 0,4% | -2,8% | 0,3% |

Indeks oczekiwań ZEW dla strefy euro | Wtorek | Czerwiec | - | -9,1 | 9,5 |

Indeks oczekiwań ZEW dla Niemiec | Wtorek | Czerwiec | -5,3 | -10,2 | 10,5 |

Indeks bieżącej sytuacji ZEW dla Niemiec | Wtorek | Czerwiec | -78 | -77,8 | -81 |

PPI r/r w Niemczech | Piątek | Maj | 2,5% | 1,7% | 2,2% |

- Nastroje inwestorów w strefie euro wyraźnie się poprawiły. Indeks ZEW dla strefy euro wzrósł w czerwcu do 9,5 pkt z -9,1 pkt miesiąc wcześniej, znacznie przewyższając oczekiwania. Poprawę wspierały nadzieje na deeskalację konfliktu na Bliskim Wschodzie, co mogłoby ograniczyć presję na ceny energii i inflację.

- W Niemczech poprawiają się oczekiwania dotyczące przyszłości, ale bieżąca sytuacja gospodarcza pozostaje słaba. Wskaźnik ZEW wzrósł do 10,5 pkt i po raz pierwszy od marca znalazł się na dodatnim poziomie. Jednocześnie ocena obecnych warunków gospodarczych pogorszyła się do -81 pkt, wskazując na utrzymującą się słabość największej gospodarki Europy.

- Presja kosztowa w europejskim przemyśle pozostaje podwyższona. Ceny producentów w Niemczech wzrosły w maju o 2,2% r/r, najszybciej od dwóch lat, głównie za sprawą droższej energii i surowców. Jednocześnie produkcja przemysłowa w strefie euro wzrosła jedynie o 0,3% r/r, potwierdzając, że ożywienie w sektorze przemysłowym pozostaje umiarkowane.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja CPI bazowa r/r | Wtorek | Maj | 3,0% | 3,0% | 3,1% |

Wskaźnik zaufania konsumentów | Czwartek | Czerwiec | -11,0 | -11,3 | -9,9 |

Produkcja przemysłowa r/r | Piątek | Maj | 2,8% | 2,9% | 4,1% |

- Inflacja bazowa nadal stopniowo rośnie. W maju wskaźnik inflacji po wyłączeniu cen żywności i energii wzrósł do 3,1% r/r z 3,0% miesiąc wcześniej, osiągając najwyższy poziom od ośmiu miesięcy.

- Produkcja przemysłowa pozytywnie zaskoczyła. W maju wzrosła o 4,1% r/r wobec oczekiwanych 2,5%, przyspieszając z 2,9% miesiąc wcześniej. Wzrost wspierała przede wszystkim wyższa produkcja w przetwórstwie przemysłowym, sektorze wydobywczym oraz energetyce, co sugeruje utrzymującą się odporność krajowej aktywności gospodarczej.

- Poprawiły się nastroje konsumentów. Bieżący wskaźnik ufności konsumenckiej wzrósł w czerwcu do -9,9 pkt z -11,3 pkt miesiąc wcześniej. Gospodarstwa domowe lepiej oceniają perspektywy gospodarki i własnej sytuacji finansowej w kolejnych miesiącach, choć poziom optymizmu nadal pozostaje niższy niż przed rokiem.

Rynki akcji

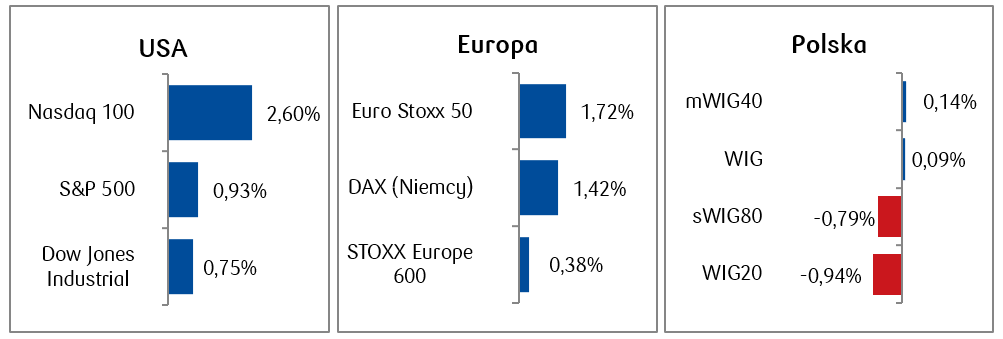

- Większość najważniejszych amerykańskich indeksów giełdowych zamknęła skrócony tydzień na plusie (piątek był dniem bez sesji w USA), a nastroje w dużej mierze wspierała informacja o podpisaniu przez USA i Iran porozumienia, torującego drogę do ponownego otwarcia Cieśniny Ormuz, co przyczyniło się także do spadku cen ropy naftowej. Spośród głównych indeksów najlepiej radził sobie Nasdaq 100, zyskując 2,6%, a następnie indeksy Russell 2000 i S&P 500, które wzrosły odpowiednio o 1,2% i 0,9%.

- Na rynku surowców tydzień przebiegał pod znakiem spadku cen ropy i osłabienia metali szlachetnych. Ropa Brent w piątek kosztował 80,57 dolarów za baryłkę, a złoto 4 155,71 USD za uncję.

- Europejskie giełdy zaczęły tydzień wzrostami, a Stoxx Europe 600 i Euro Stoxx 50 osiągnęły historyczne szczyty po porozumieniu USA–Iran. W ujęciu tygodniowym indeks szerokiego rynku wzrósł o ok. 0,4%.

- Na warszawskim parkiecie tydzień zakończył się lekkim wzrostem szerokiego rynku – tygodniowy wynik to 0,09%. Z kolei indeks WIG20 stracił 0,94%, a spośród polskich blue chipów najwięcej zyskały Allegro (+14,6%), Modivo (+13,9%) i Budimex (+6,2%), natomiast straciły LPP (-9,9%), PKN Orlen (-8,7%) i PGE (-2%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Stan na koniec dnia 20.06.2026 r.

Rynki obligacji

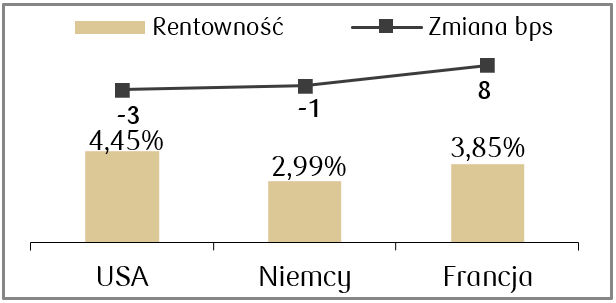

- Rentowności krótkoterminowych amerykańskich obligacji skarbowych wzrosły w minionym tygodniu (dwulatki osiągnęły najwyższa rentowność od lutego ubiegłego roku), głównie za sprawą konferencji Kevina Warscha po posiedzeniu Fed, które została przez rynek zinterpretowane jako jastrzębia. Z kolei 10-letnie Treasuries zakończyły tydzień z rentownością w okolicach 4,46%, co oznacza lekki spadek o około 3 pb w skali tygodnia.

- Podobnie europejskie obligacje odnotowały lekki wzrost rentowności na krótkim końcu krzywej i także lekki spadek na długim końcu. Niemieckie Bundy zamknęły tydzień w okolicach 2,98%, co oznaczało spadek o około 1 pb w skali tygodnia.

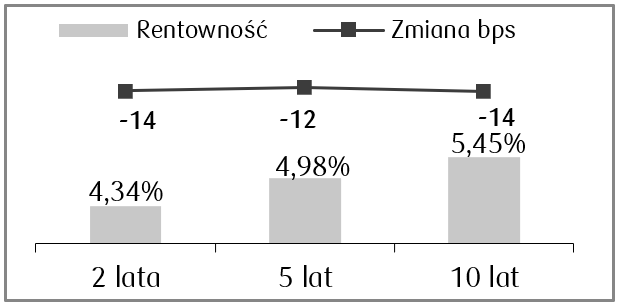

- Na polskim rynku długu odnotowaliśmy spadki rentowności obligacji na całej długości krzywej rentowności, co poprawiło wyceny dłużnych funduszy inwestycyjnych. Rentowności 10-latek spadły o kilkanaście punktów bazowych i zamknęły tydzień na poziomie 5,44%, a rynek kontraktów FRA wycenia obecnie możliwość jednej podwyżki o 25 pb przez RPP w ciągu roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 20.06.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik PMI w przemyśle | Wtorek | Czerwiec | 54,6 | 55,1 |

Sprzedaż nowych domów | Środa | Maj | 637 tys. | 622 tys. |

Dochody osobiste | Czwartek | Maj | 0,4% | 0,0% |

Wydatki osobiste | Czwartek | Kwiecień | 0,6% | 0,5% |

PKB kw/kw (trzeci odczyt) | Czwartek | I kw. | 1,6% | 1,6% |

Zamówienia na dobra trwałe | Czwartek | Maj | -5,0% | 8,0% |

Zapasy hurtowe m/m | Piątek | Maj | 0,3% | 0,6% |

- Najważniejsze dane nadchodzącego tygodnia to wskaźniki PMI – odczyt przemysłowy ma spaść w porównaniu do odczytu majowego.

- Poza tym pojawią się m.in. odczyty wskaźników dotyczących wydatków i dochodów konsumenta – oba odczyty mają wzrosnąć w porównaniu do poprzedniego miesiąca.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnika zaufania konsumentów w strefie euro | Poniedziałek | Czerwiec | -17,8 | -19,0 |

Wskaźnik PMI w przemyśle w Niemczech | Wtorek | Czerwiec | 50,3 | 50,1 |

Wskaźnik PMI łączny w Niemczech | Wtorek | Czerwiec | 49,8 | 48,8 |

Wskaźnik PMI w przemyśle w strefie euro | Wtorek | Czerwiec | 51,6 | 51,6 |

Wskaźnik PMI łączny w strefie euro | Wtorek | Czerwiec | 49,2 | 48,5 |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Środa | Czerwiec | 85,5 | 84,9 |

Wskaźnik zaufania konsumentów GfK w Niemczech | Piątek | Lipiec | -27,7 | -29,8 |

- Najważniejsze dane z Europy, które pojawią się w tym tygodniu, to odczyty PMI za czerwiec. Konsensus zakłada, że większość wskaźników ulegnie polepszeniu względem poprzedniego miesiąca.

- Oprócz PMI poznamy także odczyty wskaźników Ifo i GfK w Niemczech, które również mają ulec lekkiej poprawie w porównaniu do poprzedniego miesiąca.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż detaliczna r/r | Poniedziałek | Maj | 6,7% | 2,8% |

Dynamika płac | Poniedziałek | Maj | 6,2% | 5,4% |

Wzrost zatrudnienia r/r | Poniedziałek | Maj | -0,9% | -0,9% |

Wskaźnik PPI r/r | Poniedziałek | Maj | 2,4% | 1,9% |

Stopa bezrobocia | Środa | Maj | 5,9% | 6,0% |

- Najważniejsze dane z polskiej gospodarki pojawią się już na początku tygodnia. Poznamy wówczas dane za maj dotyczące płac, zatrudnienia, produkcji przemysłowej i cen producentów.

- Konsensus zakłada między innymi, że sprzedaż detaliczna odbije w porównaniu do kwietnia.

Zespół PKO TFI,

22.06.2026 r. 15:15