W minionym tygodniu rynki finansowe pozostawały pod wpływem informacji dotyczących konfliktu na Bliskim Wschodzie. Obawy o zakłócenia dostaw energii przez cieśninę Ormuz wyraźnie podbiły ceny ropy, co zwiększyło obawy o ponowny wzrost presji inflacyjnej oraz perspektywy globalnego wzrostu gospodarczego. W efekcie globalne rynki akcji kontynuowały spadki, a rentowności obligacji w USA i Europie wzrosły. Na tym tle polski rynek akcji wykazał względną stabilność, z niewielkim wzrostem indeksu WIG20. Inflacja w Polsce utrzymuje się blisko celu NBP, jednak rosnące ceny energii i globalna niepewność przyczyniły się do wzrostu rentowności obligacji w skali tygodnia.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż domów | Wtorek | Luty | 3,8 mln | 4,02 mln* | 4,09 mln |

Wskaźnik CPI r/r | Środa | Luty | 2,4% | 2,4% | 2,4% |

Bazowy wskaźnik CPI r/r | Środa | Luty | 2,5% | 2,5% | 2,5% |

Dochody osobiste | Piątek | Styczeń | 0,5% | 0,3% | 0,4% |

Wydatki osobiste | Piątek | Styczeń | 0,3% | 0,4% | 0,4% |

Zamowienia na dobra trwałe | Piątek | Styczeń | 1,2% | -0,9%* | 0,0% |

Wskaźnik sentymentu Uniwersytetu w Michigan | Piątek | Marzec | 55,0 | 56,6 | 55,5 |

- W lutym roczna inflacja CPI utrzymała się na poziomie 2,4%, najniższym od maja 2025 r., zgodnie z oczekiwaniami rynku. Inflacja bazowa pozostała stabilna na poziomie 2,5%, blisko najniższych wartości od 2021 r., co wskazuje na stopniową stabilizację presji cenowej. W ujęciu miesięcznym ceny konsumenckie wzrosły o 0,3%.

- Dochody osobiste zwiększyły się w styczniu o 0,4% m/m, głównie dzięki wzrostowi wynagrodzeń. Wydatki konsumpcyjne wzrosły o 0,4% m/m, przy czym wzrost napędzały głównie usługi, podczas gdy wydatki na dobra/produkty spadły.

- Indeks Uniwersytetu Michigan spadł w marcu do 55,5 pkt., najniżej od trzech miesięcy. Pogorszenie nastrojów było związane m.in. ze wzrostem cen paliw oraz napięciami geopolitycznymi związanymi z konfliktem USA–Iran.

- Zamówienia na dobra trwałego użytku pozostały w styczniu bez zmian m/m. Po wyłączeniu sektora transportowego odnotowano jednak niewielki wzrost zamówień, co sugeruje stabilną, choć umiarkowaną aktywność inwestycyjną przedsiębiorstw.

- Sprzedaż domów na rynku wtórnym wzrosła w lutym o 1,7% m/m, wyraźnie powyżej oczekiwań. Jednocześnie rosnące zapasy niesprzedanych nieruchomości wskazują, że popyt mieszkaniowy pozostaje relatywnie słabszy niż przed pandemią.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentow Sentix w strefie euro | Poniedziałek | Marzec | -3,1 | 4,2 | -3,1 |

Zamówienia fabryczne m/m w Niemczech | Poniedziałek | Styczeń | -4,3% | 6,4%* | -11,1% |

Produkcja przemysłowa m/m w Niemczech | Poniedziałek | Styczeń | 1,0% | -1,0% | -0,5% |

Produkcja przemysłowa r/r w strefie euro | Piątek | Styczeń | 1,3% | 2,2%* | -1,2% |

- Indeks Sentix dla strefy euro spadł w marcu do -3,1 pkt. z 4,2 pkt. miesiąc wcześniej. Pogorszenie nastrojów wiązane jest m.in. z pierwszymi skutkami konfliktu USA–Izrael–Iran, który zwiększył niepewność gospodarczą poprzez zakłócenia w infrastrukturze energetycznej i globalnych szlakach transportowych.

- Produkcja przemysłowa w Niemczech spadła w styczniu o 0,5% m/m, drugi miesiąc z rzędu i wbrew oczekiwaniom rynku. Największe spadki odnotowano w produkcji wyrobów metalowych, farmaceutyków oraz elektroniki, choć częściowo zostały one zrównoważone przez wzrost produkcji energii i aktywności w budownictwie.

- Zamówienia w niemieckim przemyśle spadły w styczniu o 11,1% m/m, znacznie mocniej niż oczekiwano. Spadek wynikał głównie z wysokiej bazy po dużych kontraktach w poprzednim miesiącu oraz słabszego popytu na dobra inwestycyjne i metale. Po wyłączeniu dużych zamówień spadek był jednak znacznie mniejszy.

- Produkcja przemysłowa w strefie euro spadła w styczniu o 1,2% r/r, co oznacza pierwszą roczną zniżkę od roku i wynik gorszy od oczekiwań rynku. Dane wskazują na utrzymującą się słabość sektora przemysłowego na początku 2026 r.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja CPI m/m | Piątek | Luty | 0,3% | 0,6% | 0,3% |

Inflacja CPI r/r | Piątek | Luty | 2,1% | 2,2% | 2,1% |

- W lutym roczna inflacja CPI utrzymała się na poziomie 2,1% r/r, najniżej od marca 2024 r., pozostając blisko środka celu inflacyjnego NBP. Stabilizacja wynikała m.in. z wysokiej bazy z ubiegłego roku oraz umiarkowanej presji cenowej w większości kategorii.

- W lutym ceny konsumenckie wzrosły o 0,3% m/m wobec 0,7% w styczniu, co wskazuje na ograniczoną bieżącą presję inflacyjną na początku roku.

Rynki akcji

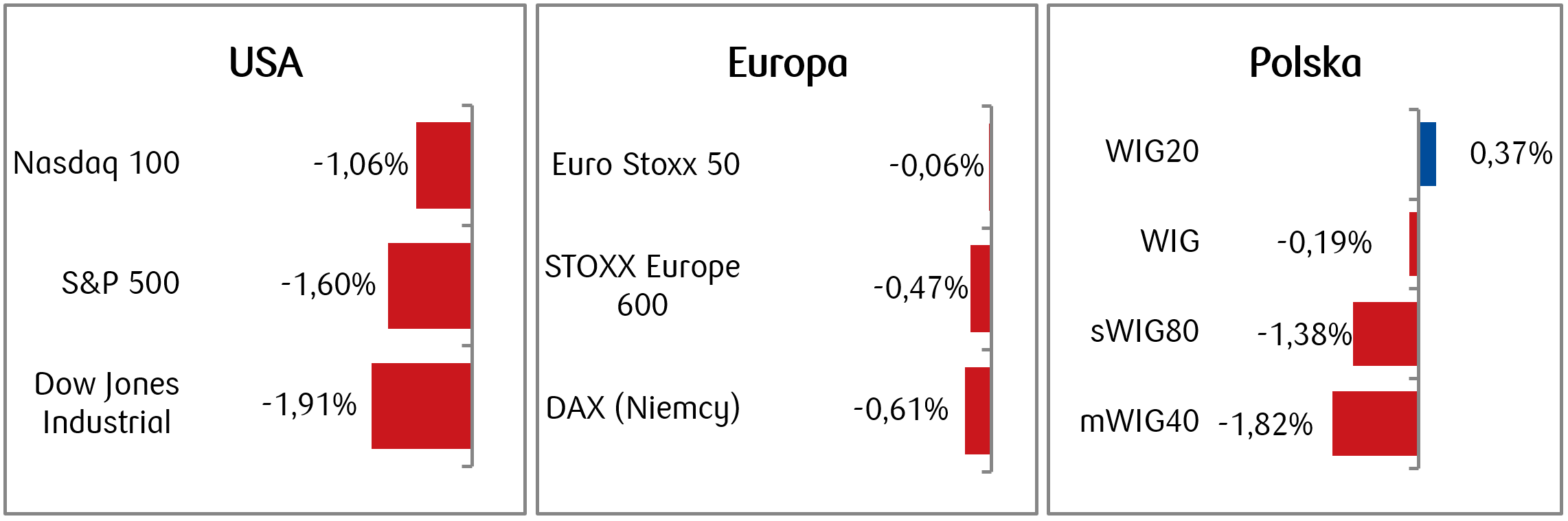

- W minionym tygodniu amerykańskie indeksy kontynuowały spadki w reakcji na konflikt na Bliskim Wschodzie. S&P 500 spadł trzeci tydzień rzędu, tym razem -1,6%, Nasdaq Composite -1,1% i Dow Jones -2,0%. Utrzymywała się rotacja do spółek z sektora energetycznego w wyniku obaw o wzrost inflacji spowodowanej zwyżkami cen ropy.

- Konflikt na Bliskim Wschodzie i ograniczenia dostaw przez cieśninę Ormuz napędzały zmienność na rynku ropy naftowej już drugi tydzień z rzędu. Tym samym surowce kontynuowały solidne wzrosty: ropa WTI do 98,7 USD za baryłkę (+8,6%). Złoto traciło natomiast drugi tydzień z rzędu.

- Europejskie indeksy akcji podążyły śladem Wall Street, notując jednak nieco niższe spadki pod wpływem konfliktu irańskiego i skoku cen ropy. Euro Stoxx 50 stracił ok. 0,06%, DAX -0,61%, a STOXX Europe 600 -0,5%. Rosły głównie spółki z sektorów użyteczności publicznej i energii.

- Polski rynek akcji wykazał względną stabilność mimo globalnych napięć geopolitycznych, z WIG20 rosnącym o 0,37%, a mWIG40 i WIG30 tracącymi odpowiednio -1,82 i -1,38%. Największy spadek odnotowała budowlana spółka Budimex -11%, a także Kęty -6,84% i Modivo -5,59%. Odpornością wyróżniały się PKN, Dino i większość banków.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 13.03.2026 r.

Rynki obligacji

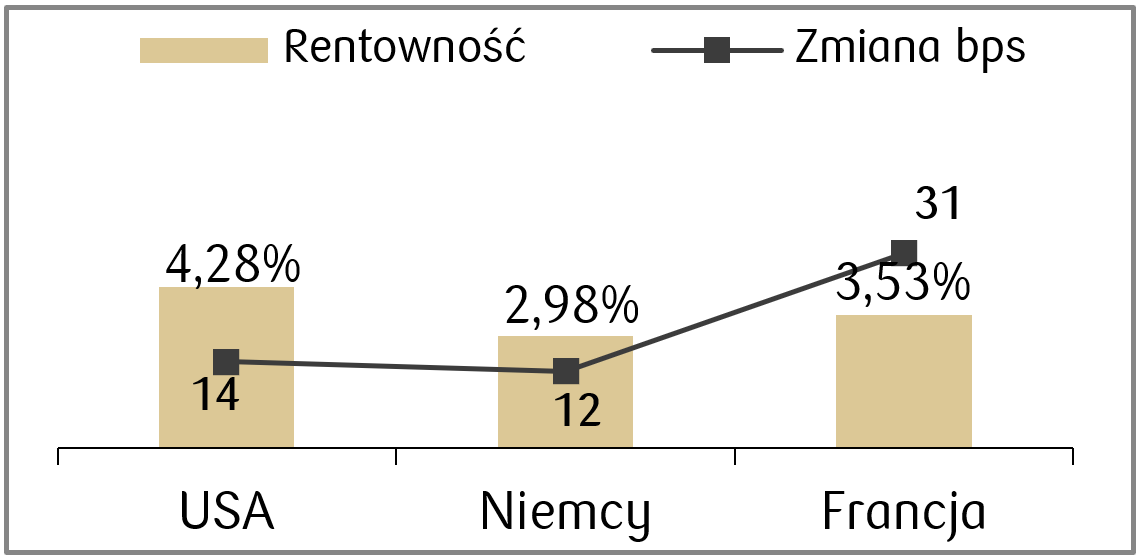

- Ceny amerykańskich obligacji skarbowych spadły drugi tydzień z rzędu. Rentowności rosły w wyniku obaw o presję inflacyjną napędzaną wysokimi cenami ropy naftowej. Rentowność 10-letnich Treasuries zakończyła tydzień na poziomie 4,28%, w porównaniu z 4,14% w poprzednim tygodniu.

- Rentowności europejskich obligacji rządowych również wzrosły o kilkanaście punktów bazowych w wyniku napięć geopolitycznych. Niemiecki Bund zakończył tydzień z rentownością na poziomie 2,98%, najwyżej od 2011 roku.

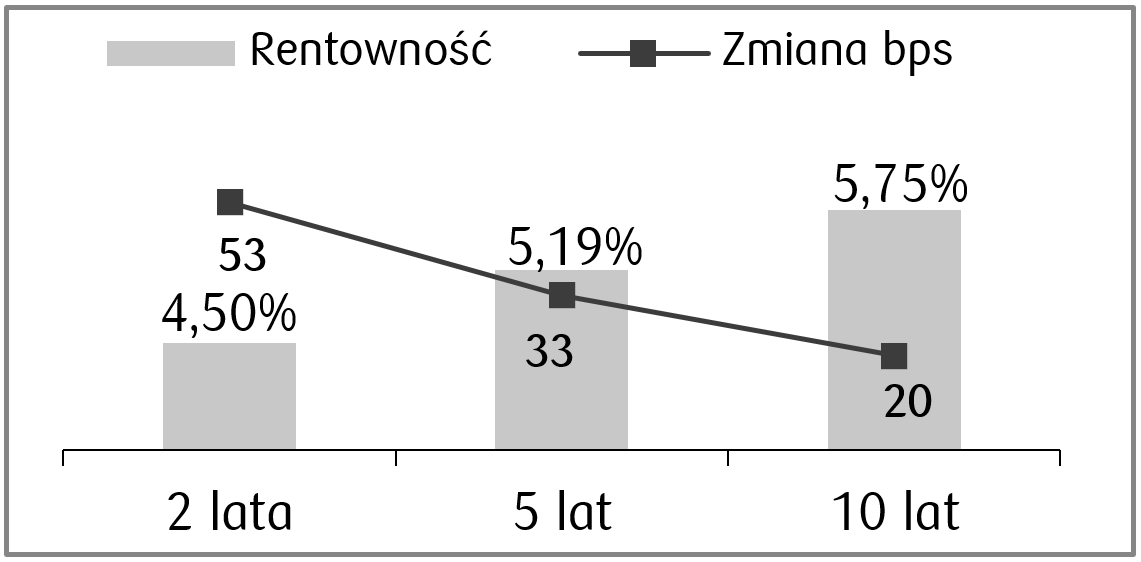

- Kolejny tydzień rosnących rentowności zanotowały także rodzime obligacje skarbowe. Rentowność dziesięciolatek wzrosła w minionym tygodniu o ok. 20 punktów bazowych. Podniosły się także stawki kontraktów FRA i sygnalizują obecnie możliwość podwyżki stopy referencyjnej NBP o 50 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 13.03.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Empire w przemyśle | Poniedziałek | Marzec | 3,9 | 7,1 |

Produkcja przemysłowa m/m | Poniedziałek | Luty | 0,1% | 0,7% |

Wskaźnik PPI r/r | Środa | Luty | 3,0% | 2,9% |

Zamówienia fabryczne | Środa | Styczeń | 0,1% | -0,7% |

Decyzja w sprawie stóp procentowych Fed | Środa | - | 3,50-3,75% | 3,50-3,75% |

Sprzedaż nowych domów | Piątek | Styczeń | 720 tys. | 745 tys. |

- Najważniejszym tematem rynkowym w kolejnym tygodniu pozostanie wojna na Bliskim Wschodzie i wciąż jej rozwój będzie miał najważniejszy wpływ na ruchy cenowe na rynku finansowym.

- W nadchodzącym tygodniu odbędzie się posiedzenie Rezerwy Federalnej USA. Konsensus oczekuje pozostawienia stop procentowych na niezmienionym poziomie.

- Najważniejsze dane w amerykańskim kalendarzu makroekonomicznym to m.in. lutowe odczyty produkcji przemysłowej i wskaźnik PPI.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Indeks oczekiwań ZEW dla strefy euro | Wtorek | Marzec | - | 39,4 |

Indeks oczekiwań ZEW dla Niemiec | Wtorek | Marzec | 39,0 | 58,3 |

Strefa euro – decyzja o stopach | Czwartek | - | 2,15% | 2,15% |

Inflacja producencka (PPI) r/r w Niemczech | Piątek | Luty | -2,7% | -3,0% |

- W nadchodzącym tygodniu odbędzie się kilka posiedzeń banków centralnych, nie tylko w USA i strefie euro, ale także Wielkiej Brytanii, Japonii czy Czechach. Kluczowa będzie komunikacja banków po posiedzeniach w zakresie niepewności w obliczu konfliktu na Bliskim Wschodzie.

- Poza tym w Europie pojawią się także wskaźniki ZEW za marzec i odczyt PPI w Niemczech za luty.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja CPI bazowa r/r | Poniedziałek | Luty | 2,6% | 2,7% |

Dynamika płac w sektorze przedsiębiorstw r/r | Czwartek | Luty | 6,4% | 6,1% |

Wzrost zatrudnienia r/r | Czwartek | Luty | -0,8% | -0,8% |

Produkcja przemysłowa r/r | Czwartek | Luty | 1,9% | -1,5% |

Inflacja producencka (PPI) r/r | Czwartek | Luty | -2,4% | -2,6% |

- Najistotniejsze dane z polskiej gospodarki pojawią się w czwartek i będą dotyczyć płac, zatrudnienia, produkcji przemysłowej i cen producentów w lutym.

- Rynek oczekuje lekkiego odbicia dynamiki płac oraz utrzymania ujemnej dynamiki zatrudnienia. Natomiast inflacja producencka ma pozostać ujemna, sygnalizując utrzymującą się deflację producentów.

Zespół PKO TFI,

17.03.2026 r. 10:45