W minionym tygodniu na globalnych rynkach akcji i obligacji nastąpiło odreagowanie po wcześniejszej fali spadków. W tle nadal utrzymuje się podwyższona niepewność związana z sytuacją geopolityczną. WIG20 wzrósł o 5%, czemu sprzyjały spółki energetyczne i surowcowe. Jednocześnie spadek rentowności polskich obligacji wspierał wyceny aktywów dłużnych. Rynek pracy w USA pozostaje odporny, co wspiera konsumpcję. W strefie euro rosnąca inflacja, napędzana głównie cenami energii, zwiększa niepewność co do ścieżki polityki monetarnej EBC. W Polsce również miał miejsce wzrost inflacji.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania Conference Board | Wtorek | Marzec | 88,0 | 91,0* | 91,8 |

Zmiana zatrudnienia ADP | Środa | Marzec | 40 tys. | 66 tys.* | 62 tys. |

Sprzedaż detaliczna m/m | Środa | Luty | 0,5% | -0,1%* | 0,6% |

Wskaźnik ISM w przemyśle | Środa | Marzec | 52,4 | 52,4 | 52,7 |

Zmiana zatrudnienia w sektorach pozarolniczych | Piątek | Marzec | 60 tys. | -133 tys*. | 178 tys. |

Stopa bezrobocia | Piątek | Marzec | 4,4% | 4,4% | 4,3% |

- Dane ADP pokazały wzrost zatrudnienia w sektorze prywatnym o 62 tys., powyżej oczekiwań, potwierdzając umiarkowane tempo tworzenia miejsc pracy. Jednocześnie widoczna jest wyraźna dywergencja między sektorami – wzrosty koncentrują się w usługach, przy spadkach m.in. w handlu i przemyśle.

- Zatrudnienie w sektorze pozarolniczym wzrosło w marcu o 178 tys., wyraźnie powyżej oczekiwań, odrabiając słabość z poprzedniego miesiąca. Dane potwierdzają relatywną odporność rynku pracy, choć wzrost zatrudnienia pozostaje skoncentrowany w wybranych sektorach, głównie w ochronie zdrowia.

- Stopa bezrobocia spadła do 4,3%, jednak towarzyszył jej spadek aktywności zawodowej.

- Sprzedaż detaliczna wzrosła w lutym o 0,6% m/m, osiągając najwyższe tempo od kilku miesięcy. Dane wskazują na utrzymującą się siłę konsumpcji, będącej kluczowym filarem wzrostu gospodarczego.

- ISM dla przemysłu wzrósł do 52,7 pkt., wskazując na przyspieszenie aktywności produkcyjnej. Jednocześnie wyraźnie wzrosła presja cenowa, a przedsiębiorstwa sygnalizują rosnący wpływ czynników geopolitycznych i polityki handlowej na warunki prowadzenia działalności.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja HICP w Niemczech r/r | Poniedziałek | Marzec | 2,9% | 2,0% | 2,8% |

Inflacja konsumencka r/r w Niemczech | Poniedziałek | Marzec | 2,7% | 1,9% | 2,7% |

Inflacja konsumencka r/r w strefie euro | Wtorek | Marzec | 2,6% | 1,9% | 2,5% |

Stopa bezrobocia w Niemczech | Wtorek | Marzec | 6,3% | 6,3% | 6,3% |

- Inflacja w Niemczech wzrosła do 2,7% r/r (HICP: 2,8%), osiągając najwyższy poziom od ponad roku. Głównym czynnikiem był silny wzrost cen energii, podczas gdy inflacja bazowa pozostała stabilna, a presja cenowa w pozostałych kategoriach zaczęła wygasać.

- Inflacja HICP w strefie wzrosła w marcu do 2,5% r/r z 1,9% miesiąc wcześniej, ponownie przekraczając cel EBC. Wzrost cen był napędzany głównie przez energię, której ceny wzrosły po raz pierwszy od niemal roku w reakcji na napięcia geopolityczne.

- Stopa bezrobocia w Niemczech utrzymała się na poziomie 6,3%, a brak sezonowego ożywienia zatrudnienia wskazuje na utrzymującą się stagnację gospodarki. Jednocześnie spada liczba wakatów, co sygnalizuje ograniczony popyt na pracę.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja CPI r/r | Wtorek | Marzec | 3,2% | 2,4%* | 3,0% |

Wskaźnik PMI przemysłowy | Środa | Marzec | 47,2 | 47,1 | 48,7 |

- Inflacja CPI wzrosła w marcu do 3,0% r/r z 2,4% miesiąc wcześniej, osiągając najwyższy poziom od ośmiu miesięcy. Wzrost cen był napędzany głównie przez drożejącą energię i paliwa, co odzwierciedla wpływ napięć geopolitycznych na rynki surowcowe. W ujęciu miesięcznym ceny wzrosły o 1,0%, co wskazuje na ponowne przyspieszenie procesów inflacyjnych.

- Wskaźnik PMI dla przemysłu wzrósł do 48,7 pkt, co sygnalizuje wolniejsze tempo spadku aktywności. Firmy raportują silny wzrost kosztów (najwyższy od 2022 r.), wynikający głównie z droższej energii i surowców. Jednocześnie zatrudnienie spada jedenasty miesiąc z rzędu, a tempo redukcji etatów przyspiesza. Pomimo trudnych warunków bieżących, firmy pozostają umiarkowanie pozytywne co do przyszłości, licząc na odbudowę popytu i zwiększenie inwestycji w nadchodzących miesiącach.

Rynki akcji

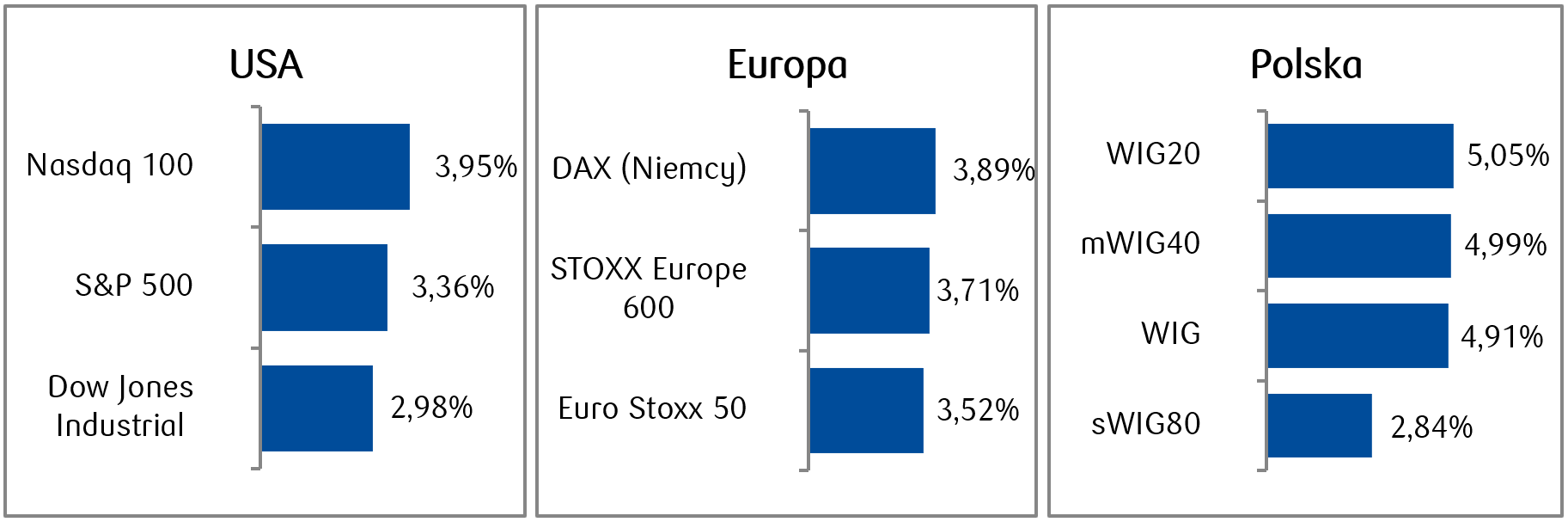

- Po pięciu tygodniach spadków amerykańskie indeksy akcji w minionym tygodniu zanotowały wzrosty: S&P 500 o 3,4%, Nasdaq o 4,0%, a Dow Jones o 3,0%, co stanowiło najlepsze tygodniowe stopy zwrotu od listopada ubiegłego roku.

- W piątek cena ropy WTI wynosiła około 112 dolarów za baryłkę – najwięcej od połowy 2022 roku wskutek trwających obaw dotyczących przedłużających się zakłóceń w dostawach w wyniku zamknięcia Cieśniny Ormuz. Tymczasem cena złota wzrosła powyżej 4600 dolarów, co oznacza wzrost o prawie 4% w skali tygodnia.

- Także europejskie indeksy akcji odbiły po spadkach, z Euro Stoxx 50 zyskującym 3,4%, DAX +3,9%. Wzrostami wyróżniały się spółki z sektora obronności.

- Na warszawskim parkiecie również widać było dynamiczne odbicie, z indeksem szerokiego rynku WIG rosnącym o 4,9%. Wszystkie spółki z indeksu polskich blue chipow zakończyły tydzień na zielono, a najlepszymi stopami zwrotu wyróżniały się Tauron (+22%), PGE (+16%) i KGHM (+9,5%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.04.2026 r.

Rynki obligacji

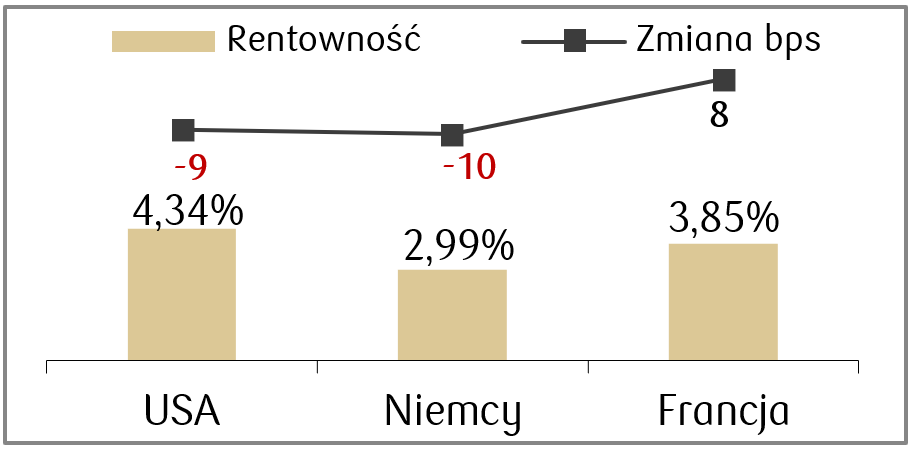

- Rentowność amerykańskich Treasuries spadła, przerywając czterotygodniową serię wzrostów. Rentowność 10-letnich obligacji skarbowych na koniec tygodnia wyniosła około 4,35%. Pozostają jednak wyraźnie powyżej niedawnego minimum 3,96% z końca lutego.

- Rentowności europejskich obligacji rządowych spadały po wcześniejszych wzrostach. 10-letnie Bundy zakończyły tydzień z rentownością na poziomie ok. 3,0%.

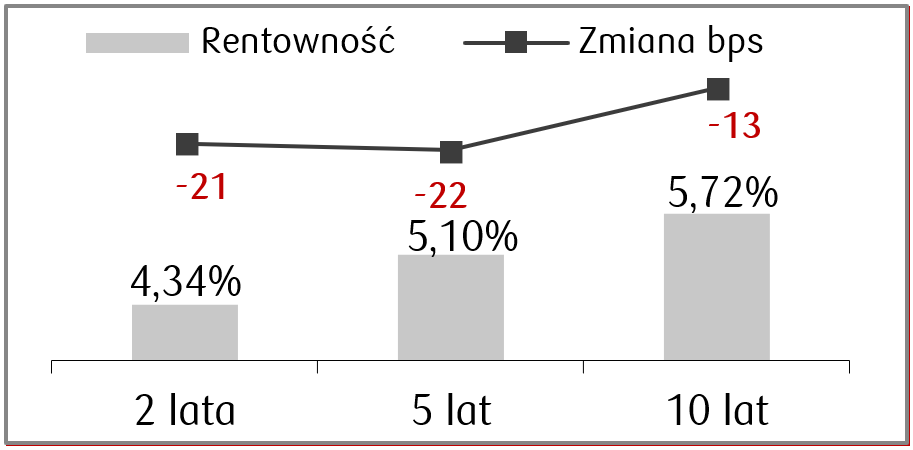

- Na polskim rynku skarbówek odnotowaliśmy spadki rentowności obligacji na całej długości krzywej, co doprowadziło do poprawy wycen dłużnych funduszy inwestycyjnych. Rentowność 10-letnich papierów zakończyła tydzień na poziomie 5,71%. Kontrakty FRA wskazują obecnie na możliwość podwyżki stopy referencyjnej NBP o ok. 75 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.04.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik ISM dla usług | Poniedzialek | Marzec | 54,9 | 56,1 |

Zamówienia na dobra trwałe | Wtorek | Luty | -1,0% | 0,0% |

Dochody osobiste | Czwartek | Luty | 0,3% | 0,4% |

Wydatki osobiste | Czwartek | Luty | 0,6% | 0,4% |

Wskaźnik cen PCE r/r | Czwartek | Luty | 2,8% | 2,8% |

PKB kw/kw, trzeci odczyt | Czwartek | IV kwartal | 0,7% | 0,7% |

Wskaźnik CPI r/r | Piątek | Marzec | 3,4% | 2,4% |

Zamowienia fabryczne | Piątek | Luty | -0,2% | 0,1% |

Wskaźnik sentymentu Uniwersytetu w Michigan | Piątek | Kwiecień | 51,5 | 53,3 |

- Najważniejsze dane w amerykańskim kalendarzu makroekonomicznym to publikacja raportu o indeksie cen konsumpcyjnych (CPI) planowana na środę. Najnowszy odczyt ma pokazać, ze inflacja w ujęciu rocznym wzrosła w marcu do 3,4%.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentow Sentix w strefie euro | Wtorek | Kwiecień | -8,0 | -3,1 |

Wskaźnik PPI r/r w strefie euro | Środa | Luty | -3,0% | -2,1% |

Sprzedaż detaliczna r/r w strefie euro | Środa | Luty | 1,6% | 2,0% |

Zamówienia fabryczne m/m w Niemczech | Środa | Luty | 3,0% | -11,1% |

Produkcja przemysłowa m/m w Niemczech | Czwartek | Luty | 0,7% | -0,5% |

- Najważniejsze dane z Europy, które pojawią się w tym tygodniu, to odczyt wskaźnika nastrojów Sentix w strefie euro za kwiecień, który ma spaść wyraźnie w porównaniu do odczytu marcowego.

- Co więcej, pojawią się także lutowe wskaźniki produkcji przemysłowej za styczeń oraz odczyt zamówień fabrycznych w Niemczech, a także PPI i sprzedaż detaliczna w strefie euro.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Decyzja RPP o stopach procentowych | Środa | - | 3,75% | 3,75% |

- W środę poznamy decyzję RPP w sprawie wysokości stop procentowych w Polsce. Konsensus zakłada, że Rada pozostawi stopę referencyjną na poziomie 3,75%.

Zespół PKO TFI,

07.04.2026 r. 10:50