Kolejne posiedzenie RPP bez zmiany stóp procentowych i dobre, lecz paradoksalnie niekorzystne dla rynków akcji dane z amerykańskiej gospodarki, o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Polska

- Stopy bez zmian. Wydarzeniem minionego tygodnia było ostatnie w tym roku posiedzenie RPP, na którym Rada zgodnie z oczekiwaniami pozostawiła stopy procentowe na niezmienionym poziomie, w tym stopę referencyjną wynoszącą 6,75%. W komunikacie po posiedzeniu zaznaczono, że spodziewane osłabienie koniunktury w otoczeniu polskiej gospodarki wraz z zacieśnieniem polityki pieniężnej przez główne banki centralne, będzie ograniczać ceny surowców globalną inflację. Poza posiedzeniem RPP, w ubiegłym tygodniu poznaliśmy też odczyt danych z rynku pracy. Według najnowszych danych w Polsce stopa bezrobocia rejestrowanego utrzymała się w listopadzie na poziomie 5,1%, a liczba bezrobotnych w listopadzie wyniosła 801,5 tys. osób.

Świat

- Coraz słabsze dane z Europy. Spodziewane osłabienie gospodarcze zaczyna być widoczne w danych ekonomicznych napływających z krajów europejskich. Sprzedaż detaliczna w strefie euro w październiku obniżyła się o 2,7% w ujęciu rocznym (wobec 0,0% we wrześniu), natomiast niemiecki PMI w usługach w listopadzie obniżył się do 46,1 pkt z 46,5 pkt w październiku. Głównym powodem pogorszenia nastrojów są wzrost cen i podwyższona niepewność. Niewielki spadek odnotowała także niemiecka produkcja przemysłowa za październik. W ujęciu miesięcznym spadła ona o 0,1%, a jeszcze we wrześniu rosła o 1,1%.

- Na Węgrzech nie ustępuje problem uporczywej inflacji. W listopadzie wzrosła ona do 22,5% w ujęciu rocznym po wcześniejszym odczycie 21,1% za październik. Wzrost cen był wyższy niż oczekiwania rynkowe zakładające odczyt na poziomie 22%. Ryzyko wysokiego kosztu refinansowania węgierskiego długu zmusiło tamtejszy rząd do ogłoszenia agresywnego planu ograniczania tarcz antyinflacyjnych.

- W Stanach Zjednoczonych dobre dane makroekonomiczne osłabiły lekko nastroje giełdowe. Co oznacza, że dobre informacje z gospodarki są obecnie niekorzystne dla rynku akcji. Dzieje się tak dlatego, że dobra kondycja ekonomiczna zmniejsza nadzieje, że Rezerwa Federalna może wkrótce ograniczyć cykl podnoszenia stóp procentowych. Indeks aktywności w sektorze usług (ISM) za listopad wzrósł do 56,5 pkt wobec oczekiwań na poziomie 53,5 pkt i 54,4 pkt w październiku. Odczyt subindeksu zatrudnienia, który wzrósł do 51,5 pkt z 49,1 w październiku, wykroczył poza granicę 50 pkt. Wartości powyżej 50 pkt oznaczają, że firmy nie mają już zamiarów redukcji liczby etatów. Powyżej oczekiwań wypadł także odczyt nastrojów konsumenckich Uniwersytetu w Michigan, który wyniósł 59,1 pkt wobec oczekiwań na poziomie 57 pkt i 56,8 pkt w listopadzie. W obecnych warunkach gospodarczych dobre dane dla gospodarki to zazwyczaj złe dane dla rynków akcyjnych. Wynika to z faktu, że tak długo jak inflacja pozostanie na podwyższonych poziomach, a w gospodarce nie będzie sygnałów spowolnienia mającego dezinflacyjny charakter, Rezerwa Federalna będzie rozważać podnoszenie stóp procentowych w celu sprowadzenia inflacji do długoterminowego celu.

Nastroje konsumentów w USA powoli podnoszą się z historycznych minimów notowanych w czerwcu tego roku (wykres przedstawia odczyty historyczne indeksu Uniwersytetu Michigan z ostatnich 3 lat).

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

- Słaby tydzień w USA. W minionym tygodniu akcje amerykańskie oddały znaczną część wzrostów z poprzednich dwóch tygodni. Głównymi powodami były obawy o skalę dalszego zacieśniania polityki pieniężnej przez Fed oraz niepewność dotycząca sytuacji ekonomicznej w przyszłym roku. Indeks S&P 500 ze stratą o 3,37% odnotował najgorszy rezultat od pięciu tygodni. Nasdaq Composite spadł o 2,99%, natomiast Dow Jones Industrial Average stracił w ciągu tygodnia 2,77%, co stanowi najgorszy wynik tygodniowy od września. W nadchodzącym tygodniu może pojawić się jeszcze większa zmienność. Kluczowy dla rynków akcji będzie wtorkowy odczyt inflacji. Jeśli zaskoczy zbyt wysoką wartością, to na rynkach zapanuje spora wątpliwość, czy zakładana obecnie podwyżka o 0,5 punktu procentowego na środowym posiedzeniu Fed okaże się zdaniem Rezerwy Federalnej wystarczająca, by zapanować nad wzrostem cen.

- Rynki europejskie po siedmiu udanych tygodniach także poddały się obawom o zacieśnianie monetarne i recesję. Indeks STOXX Europe 600 zakończył tydzień ze stratą o 0,94%, a Euro Stoxx 50 (indeks pięćdziesięciu największych spółek europejskich) spadł o 0,89%. Główne indeksy indywidualnych państw również na minusach, w tym niemiecki DAX, który zniżkował o 1,09%.

- Na warszawskim parkiecie również czerwono. Główny indeks WIG stracił 0,66%, a indeks największych polskich spółek WIG20 spadł o 0,19% w ciągu ubiegłego tygodnia. Mniejsze spółki z indeksu mWIG40 zakończyły pasmo wzrostów z wynikiem -2,98%. Jedynie najmniejsze spółki z indeksu sWIG80 zakończyły tydzień niewielkim wzrostem o 0,30%, co właściwie było głównie efektem braku płynności tego indeksu.

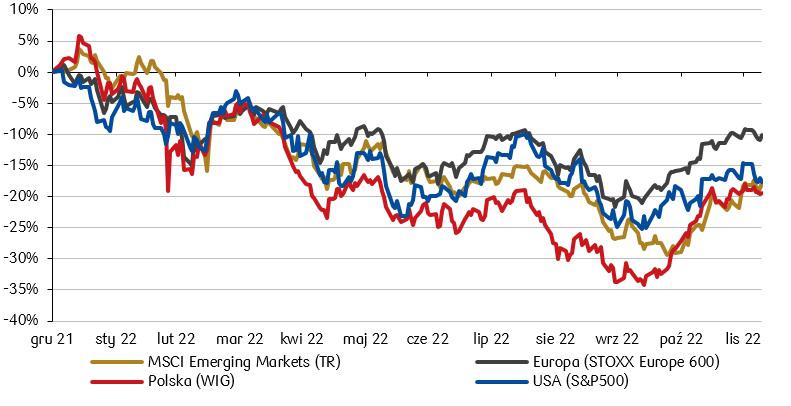

Zachowanie wybranych indeksów akcji od początku bieżącego roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki obligacji

- Posiedzenie RPP bez wpływu na rynek. Krajowa krzywa rentowności pozostała bez większych zmian w porównaniu do ubiegłego tygodnia. Brak zmian stóp procentowych na posiedzeniu RPP oraz konferencja prezesa NBP nie przełożyły się na znaczące zmiany na rynku długu, który już w poprzednich tygodniach wycenił wstrzymanie cyklu podwyżek. Rentowność obligacji 2-letnich pozostała na poziomie 6,74% (bez zmian w ciągu tygodnia), natomiast papiery 10-letnie zakończyły tydzień o 7 punktów bazowych wyżej z rentownością na poziomie 6,44%. Wyceny kontraktów FRA („Forward Rate Agreement”) nieco wzrosły w porównaniu do ubiegłego tygodnia i wskazują, że w ciągu kilku najbliższych miesięcy stopa referencyjna wzrośnie do poziomu ok. 7% z obecnych 6,75%.

- Zbliżają się ważne decyzje banków centralnych. W oczekiwaniu na przyszłotygodniowe posiedzenie Europejskiego Banku Centralnego zakładającego podwyżkę głównej stopy do 2,5%, rentowności europejskich obligacji skarbowych nieco wzrosły. 10-letnie niemieckie obligacje rządowe zakończyły tydzień z rentownością na poziomie 1,93% (+8 pb. w skali tygodnia), rentowność francuskich 10-latek wzrosła do 2,39% (+9 pb.). W nadchodzącym tygodniu przed nami także posiedzenie Rezerwy Federalnej z oczekiwaną podwyżką stóp o 0,5 punktu procentowego. W ubiegłym tygodniu rentowność 10-letnich amerykańskich obligacji skarbowych osiągnęła w środę prawie trzymiesięczne minimum w ciągu dnia, ale pod koniec tygodnia ponownie wzrosła osiągając poziom 3,58% (+9 pb.). Rentowność 2-letniego długu wyniosła 4,35% (+7 pb.).

Najważniejsze wydarzenia obecnego tygodnia:

- Wydarzeniami nadchodzącego tygodnia będą posiedzenia dwóch najważniejszych globalnie banków centralnych – amerykańskiej Rezerwy Federalnej i Europejskiego Banku Centralnego, w wyniku których zgodnie z oczekiwaniami stopy pójdą w górę o 0,5 punktu procentowego. Nie mniej niż na samą decyzję, rynki czekają na komunikaty i konferencje po posiedzeniach. Z charakteru tychże można bowiem odczytać sygnały dotyczące dalszego kierunku prowadzonej polityki pieniężnej.

- Choć to posiedzenia FOMC i EBC przesądzą o nastrojach rynkowych w tym tygodniu, to warto zwrócić także uwagę na dane: Inflacja konsumencka i inflacja bazowaoraz wskaźniki PMI w USA, a także w wielu krajach europejskich.

- Na lokalnym rynku przyglądać się będziemy wciąż dalszym działaniom politycznym nakierowanym na porozumienie w sprawie KPO, a także konfliktowi na Ukrainiegenerującemu ryzyko geopolityczne dla Polski (w tym: potencjalne zmniejszenie wydobycia ropy przez Rosję w wyniku nałożonej maksymalnej ceny za rosyjski surowiec oraz wątek zagrożenia atomowego ze strony Rosjan).

Zespół PKO TFI

13.12.2022, godz. 10:50