Po kilku bardzo niespokojnych tygodniach, na rynki finansowe wróciły pozytywne nastroje. Główne indeksy giełdowe zanotowały kilkuprocentowe wzrosty, odreagowując w minionym tygodniu wydarzenia związane z zagrożeniami płynącymi z systemu finansowego, w szczególności z sektora bankowego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Obawy o branżę bankową w Stanach Zjednoczonych nieco zelżały pod koniec kwartału, a akcje spółek z tego sektora odrobiły część strat. Uwaga rynków znów przekierowała się nieco bardziej w stronę nowych danych makroekonomicznych, które wskazały na poprawiające się nastroje konsumentów. Indeks zaufania amerykańskich konsumentów Conference Board wzrósł w marcu do 104,2 pkt ze 103,4 pkt w lutym, choć dane dotyczące wydatków i dochodów gospodarstw domowych w lutym ukazały mocne spowolnienie w porównaniu do poprzedniego miesiąca i wyniosły odpowiednio 0,2% i 0,3% wobec 2% i 0,6% w styczniu. Najnowsze informacje z rynku nieruchomości pokazują, że choć ich ceny nie rosną już tak szybko, głównie w wyniku niższego popytu ze względu na wyższe koszty kredytów hipotecznych, to od kilku tygodni obserwujemy wzrost zainteresowania kredytem hipotecznym. Tygodniowa liczba wniosków o ich udzielenie była wyższa o 2,9% w porównaniu do wcześniejszego tygodnia, co dało już czwarty wzrostowy tydzień z rzędu.

- Poprawiły się także nastroje w Europie. Marzec stanowił szósty z rzędu wzrostowy miesiąc dla indeksu klimatu biznesowego Ifo w Niemczech, który wzrósł do 93,3 pkt z 91,1 pkt w lutym. Poprawiły się zarówno oczekiwania, jak i ocena sytuacji bieżącej. Pojawiły się także nowe dane inflacyjne za marzec, które mówią o tym, że dynamika wzrostu cen maleje, jednak wciąż przekracza oczekiwania rynków. W Niemczech roczna inflacja CPI spadła do 7,4% z 8,7% w lutym, jednak okazała się nieco wyższą od oczekiwań, które zakładały odczyt na poziomie 7,3%. Inflacja HICP spadła natomiast w ujęciu rocznym do 7,8% z 9,3%, ale podobnie jak CPI, także wypadła powyżej oczekiwań wynoszących 7,5%.

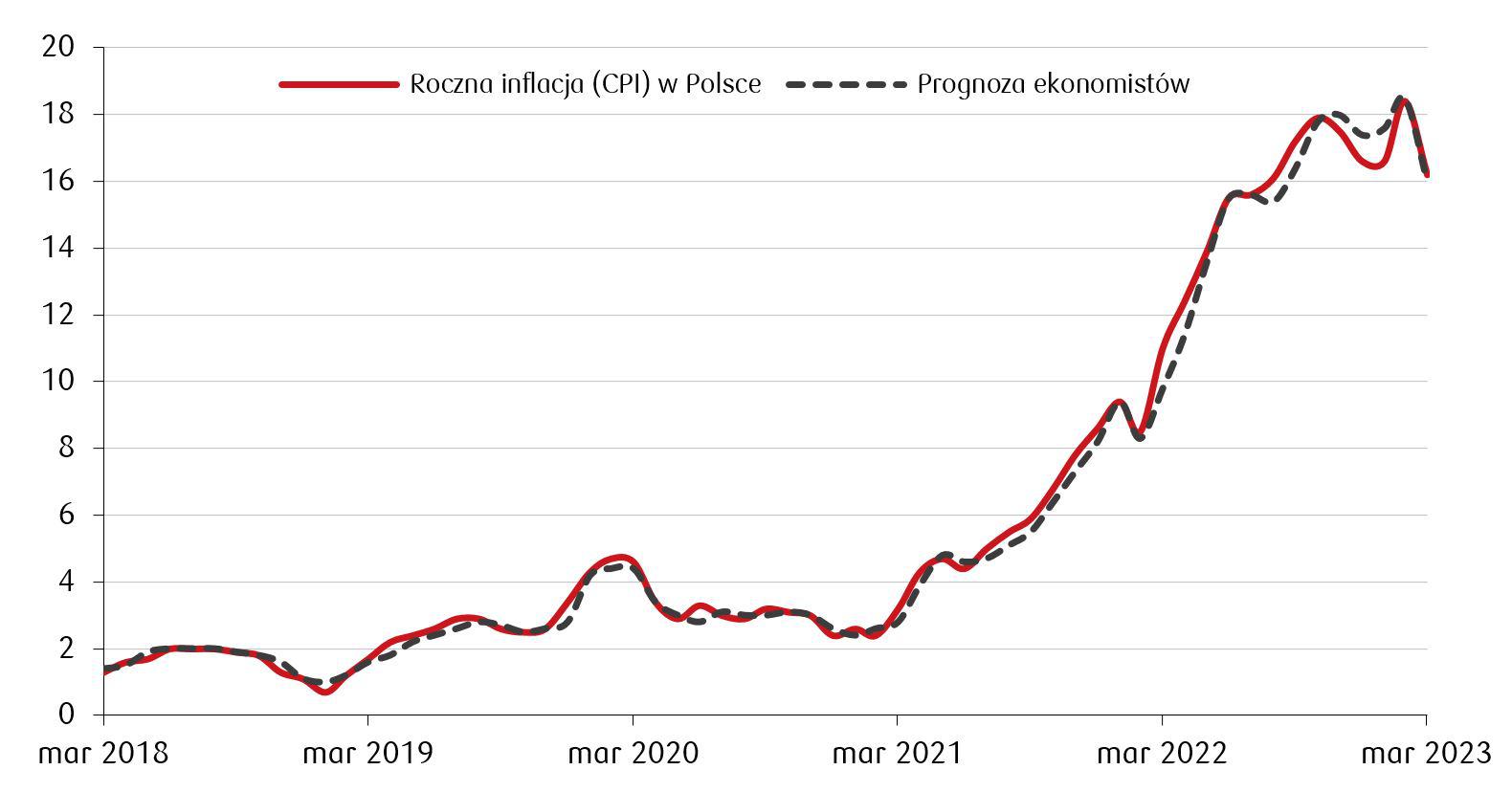

- Lokalnie najważniejszym odczytem danych makroekonomicznych były także dane o inflacji w marcu. Według wstępnych szacunków GUS, roczna inflacja CPI w trzecim miesiącu br. obniżyła się do 16,2% z 18,4% odnotowanych w lutym, ale była nieco wyższa od oczekiwań zakładających odczyt na poziomie 16%. Poznaliśmy także dane GUS dotyczące przeciętnego miesięcznego dochodu rozporządzalnego na osobę w 2022 r., który wyniósł 2.249,79 złotych i był o 9,1% wyższy niż w roku 2021. Niestety wzrost dochodów jest niższy niż roczny wskaźnik inflacji za 2022 rok (14,4%), co wskazuje na realny spadek ich wartości.

Roczna inflacja konsumencka w Polsce na tle oczekiwań ekonomistów (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

Rynki akcji

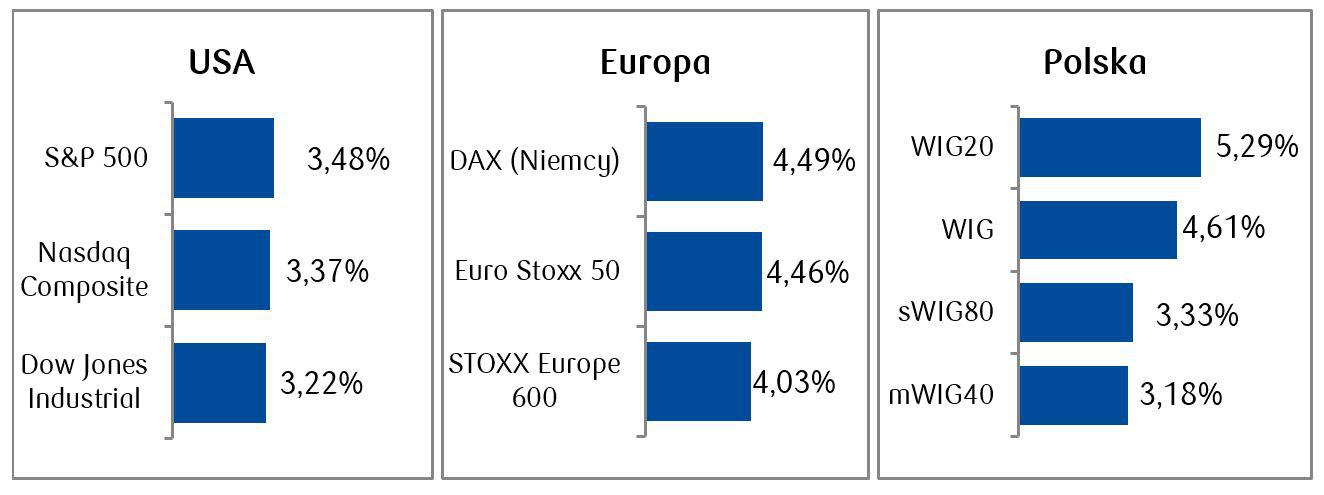

Na amerykańskich parkietach w ubiegłym tygodniu zanotowaliśmy ponad trzyprocentowe wzrosty. Rosły wyceny zarówno spółek technologicznych, jak i spółek z sektorów tradycyjnych. W wyniku zmniejszenia się niepewności dotyczącej sektora bankowego i jego wpływu na kondycję całej gospodarki zmalała także rynkowa zmienność, co poprawiło nastroje inwestorów. W ciągu zakończonego w minionym tygodniu pierwszego kwartału, indeks 500 największych spółek amerykańskich S&P500 wzrósł o 7%, natomiast znacznie lepiej poradził sobie Nasdaq (indeks z dużym udziałem spółek technologicznych), rosnąc niecałe 17%. Subindeks bankowy S&P 500 Banks Total Return Index od początku roku stracił ponad 12%.

- Zmniejszenie obaw o sektor bankowy skutkowało także wzrostami na giełdach europejskich, gdzie również pojawiły się kilkuprocentowe wzrosty. Bykom pomagały także dane makro wskazujące na poprawiające się nastroje w biznesie. Indeks 600 największych spółek europejskich wzrósł w ciągu pierwszego kwartału o blisko 8%, natomiast niemiecki DAX wzrósł w tym czasie o ponad 12%.

- Wszystkie najważniejsze polskie indeksy zakończyły miniony tydzień kilkuprocentowymi wzrostami. Od początku roku jednak wynik indeksu dwudziestu największych spółek WIG20 jest ujemny (prawie -2%). Indeksy mniejszych spółek mWIG40 i sWIG80 kończą kwartał ponad kreską o odpowiednio 8,42% i 15,73%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 31.03.2023 r.

Rynki obligacji

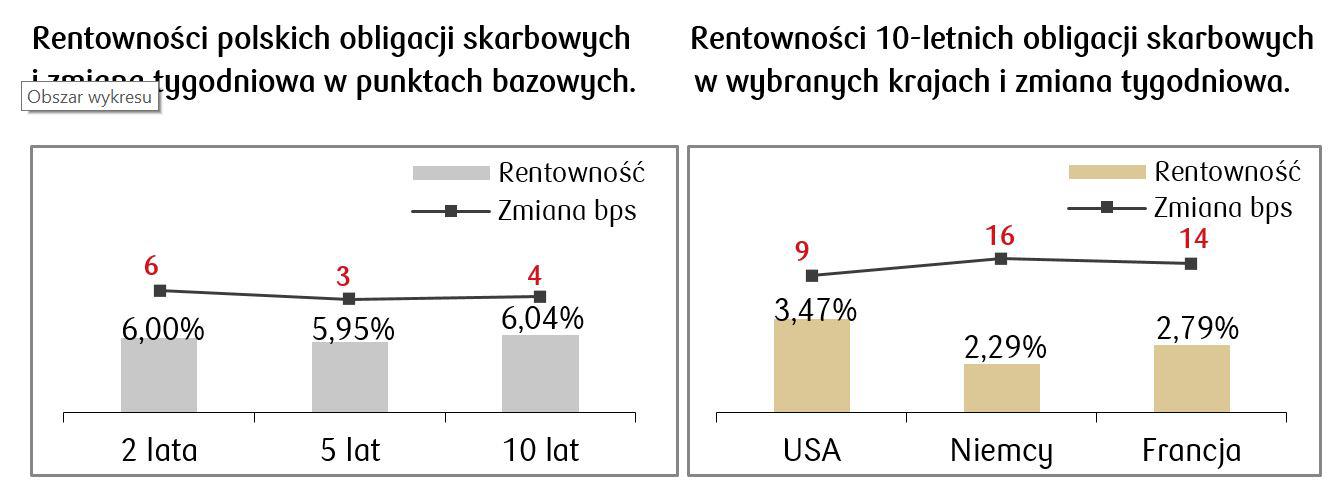

- Rentowności amerykańskich obligacji rządowych wzrosły, przerywając serię trwających trzy poprzednie tygodnie spadków wywołanych zawirowaniami w systemie bankowym i obawami, że mogą one wywołać recesję. Rentowność 10-letnich amerykańskich obligacji skarbowych wzrosła w ciągu tygodnia do 3,47%, choć od maksimum z pierwszego kwartału odnotowanego 2 marca (4,07%) spadła o 60 punktów bazowych.

- Wzrosty rentowności pojawiły się także na rynkach europejskich papierów skarbowych wskutek pojawienia się danych wskazujących na to, że dynamika inflacji bazowej nie odpuszcza i pozostaje w strefie euro na podwyższonym poziomie (5,7% r/r w marcu vs. 5,6% r/r w lutym). Rentowność niemieckich dziesięciolatek znajduje się obecnie około 45 punktów bazowych niżej w porównaniu do najwyższej rentowności odnotowanej w ubiegłym kwartale.

- Rentowności polskich papierów skarbowych pozostały stabilne pomimo kilkunastoprocentowych wzrostów w strefie euro i utrzymały się w okolicy 6% dla wszystkich terminów zapadalności. Dość płaski kształt krzywej wskazuje, że rynek wciąż zakłada scenariusz utrzymywania się wysokich stóp procentowych przez dłuższy czas. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają możliwość spadku stopy referencyjnej NBP w ciągu kilku miesięcy o około 25 pb.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 31.03.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W nadchodzącym tygodniu lokalnie najważniejszym wydarzeniem będzie decyzyjne posiedzenie Rady Polityki Pieniężnej, a po nim konferencja prezesa Glapińskiego. Konsensus zakłada pozostawienie stóp procentowych na niezmienionym poziomie 6,75%. Poznamy także marcowy PMI dla polskiego przemysłu, co do którego oczekiwania zakładają nieznaczny spadek do 48,1 pkt w porównaniu do 48,5 pkt w lutym.

- Najważniejsze dane europejskie to PMI dla szeregu państw strefy euro, a także produkcji przemysłowej i zamówień fabrycznych.

- Zza oceanu napłyną z kolei ważne dane z rynku pracy tj. zmiana liczby zatrudnionych w marcu oraz stopa bezrobocia. Poza tym poznamy także odczyty indeksów ISM dla produkcji i usług.

Zespół PKO TFI

03.04.2023, godz. 15.00