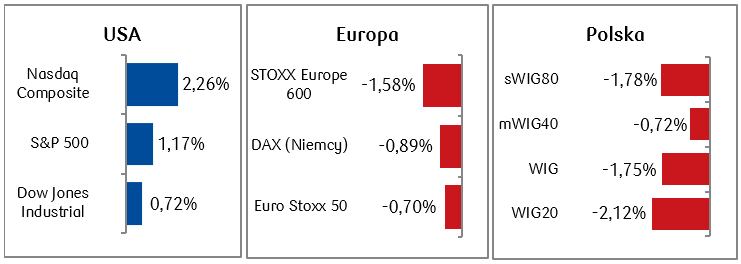

Dobre nastroje amerykańskich inwestorów utrzymały się kolejny tydzień. S&P 500 przebił poprzedni szczyt z 3 stycznia 2022 r. i znajduje się obecnie na historycznym maksimum. Także indeks amerykańskich blue chipów, Dow Jones, na piątkowym zamknięciu osiągnął rekordowy poziom. Zgoła odmiennie wyglądała sytuacja na europejskich parkietach i na polskiej giełdzie, a WIG i WIG20 zaliczyły czwarty z rzędu spadkowy tydzień.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Optymizm na Wall Street wspierany był dobrymi odczytami danych makroekonomicznych, zwłaszcza w obszarze konsumpcji w USA. Wskaźnik sprzedaży detalicznej wykazał w grudniu poprawę drugi miesiąc z rzędu i wyniósł 0,6% w ujęciu miesięcznym (m/m), podczas gdy konsensus zakładał odczyt na poziomie 0,4% m/m, przy odczycie z listopada na poziomie 0,3% m/m. Z kolei styczniowy odczyt nastrojów Uniwersytetu Michigan wzrósł do 78,8, w porównaniu z 69,7 w grudniu i odczytu 70,1 zakładanego przez konsensus. Lepsze od oczekiwań były także dane dotyczące produkcji przemysłowej, która wzrosła o 0,1% m/m w grudniu, podczas gdy konsensus zakładał odczyt na poziomie -0,1% m/m. Z drugiej strony opublikowane dane dotyczące rynku nieruchomości okazały się gorsze od oczekiwań, na co miały wpływ wysokie stopy procentowe. Jak podano w grudniowym raporcie, sprzedaż istniejących domów w 2023 roku w USA spadła do najniższego poziomu od 1995 roku i wyniosła 4,09 mln, malejąc o 19% w porównaniu z 5,03 mln sprzedanych domów w 2022 r.

- Nastroje w Europie były nieco gorsze niż za oceanem, a tydzień zakończył się spadkami na europejskich giełdach. Słabsze dane makroekonomiczne wraz z oddalającą się perspektywą obniżek stóp procentowych osłabiły optymizm inwestorów. Dane wskazały, że produkcja przemysłowa w strefie euro skurczyła się w listopadzie o 6,8% w ujęciu rocznym (r/r), podczas gdy oczekiwano nieco mniejszej skali pogorszenia (-6% r/r). Z kolei dane dotyczące niemieckiego PKB za rok 2023 pokazały, że gospodarka naszych zachodnich sąsiadów zgodnie z konsensusem skurczyła się w minionym roku o 0,3%. W styczniu poprawiły się natomiast nastroje mierzone przez indeks instytutu ZEW, który wzrósł do 15,2 pkt z 12,8 pkt w grudniu, podczas gdy konsensus zakładał odczyt na poziomie 11,7 pkt. Mocniej od oczekiwań spadł natomiast wskaźnik inflacji producentów w Niemczech (PPI) i wyniósł w grudniu -8,6% r/r (konsensus zakładał odczyt na poziomie -8%). Jest to szósty z rzędu odczyt o charakterze deflacyjnym.

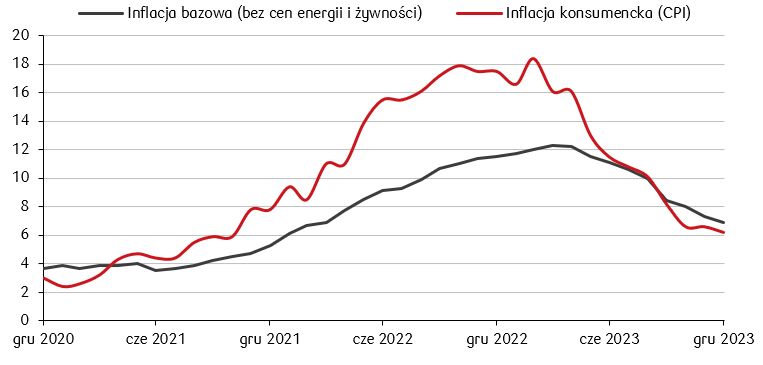

- Dane z polskiego kalendarza makroekonomicznego obejmowały przede wszystkim wskaźniki cen. Pojawiły się ostateczne dane o grudniowej inflacji CPI, które zostały zrewidowane w górę względem wstępnego szacunku, do 6,2% r/r z 6,1%. Z kolei grudniowa inflacja bazowa (z wyłączeniem cen żywności i energii) spadła zgodnie z oczekiwaniami do 6,9% r/r z 7,3% r/r. Podano także odczyt PPI za grudzień, który wyniósł -6,4% r/r, podczas gdy konsensus kształtował się na poziomie -5,8% r/r. Głębsza od oczekiwań deflacja producencka może sugerować także dalsze spadki wskaźnika inflacji konsumenckiej w kolejnych miesiącach. W minionym tygodniu sejm przyjął ustawę budżetową na 2024 rok, która przewiduje deficyt w wysokości 184 mld zł.

Wskaźniki rocznej inflacji bazowej i konsumenckiej w Polsce (%):

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

- S&P500 oraz Dow Jones Industrial Average, wybiły się w minionym tygodniu na rekordowe maksima. Siłą wykazywały się głownie akcje spółek technologicznych, m.in. NVIDIA, której walory urosły w zeszłym tygodniu o prawie 9%.

- Szeroki europejski indeks STOXX Europe 600 zakończył tydzień spadkiem o 1,58%, ponieważ komentarze przedstawicieli europejskiego banku centralnego schłodziły nadzieje rynków finansowych na obniżki stóp procentowych na najbliższych posiedzeniach. Indeksy giełdowe poszczególnych państw także zanotowały niewielkie straty. Francuski indeks CAC 40 spadł o 1,25%, niemiecki DAX spadł o 0,89%, a włoski FTSE MIB stracił 0,61%.

- Na warszawskim parkiecie doświadczamy korekty czwarty tydzień z rzędu. W ciągu tygodnia spadły ceny wszystkich akcji z WIG20 z wyjątkiem Dino oraz PKO BP, które rosły ok. 1%. Najsilniejszy, bo ponad ośmioprocentowy spadek, dotknął walory CD Projekt.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 19.01.2024 r.

Rynki obligacji

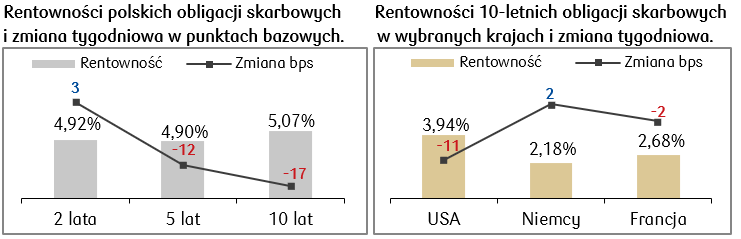

- Na rynkach długu skarbowego obserwowaliśmy w minionym tygodniu wzrosty rentowności obligacji (spadki ich cen). Rynek koryguje nieco perspektywę obniżek stóp procentowych w USA, w związku z czym rentowność 10-letnich amerykańskich obligacji skarbowych osiągnęła najwyższy poziom od ponad pięciu tygodni. W piątek rentowność zamknęła się na poziomie 4,12%, w porównaniu z ostatnim minimum na poziomie 3,79% z 27 grudnia.

- Wzrosty rentowności zanotowaliśmy także na europejskich rynkach dłużnych. Wypowiedzi przedstawicieli EBC, w tym prezes Lagarde na Światowym Forum Ekonomicznym w Davos, wskazują, że obniżki stóp procentowych odbędą się prawdopodobnie później niż oczekiwał rynek. Rentowność 10-letnich niemieckich obligacji skarbowych na koniec tygodnia wynosiła 2,34%.

- W ślad za rynkami bazowymi wzrosty rentowności obligacji skarbowych zanotowaliśmy także na polskim rynku długu. Największe wzrosty rentowności odnotowaliśmy w przypadku długoterminowych papierów wartościowych. Rentowność polskiej dziesięciolatki wzrosła o blisko 20 punktów bazowych i wynosi obecnie 5,26%. Stawki kontraktów FRA („Forward Rate Agreement”) nie uległy znaczącym zmianom w porównaniu do poprzedniego tygodnia i zakładają, że w ciągu roku stopa referencyjna NBP spadnie o 75 punktów bazowych.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 19.01.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W nadchodzącym tygodniu poznamy sporą porcję krajowych danych makroekonomicznych za grudzień, w tym produkcję przemysłową, płacę brutto oraz stopę bezrobocia. Pojawi się także publikacja danych dotyczących sprzedaży detalicznej w grudniu.

- W czwartek posiedzenie Europejskiego Banku Centralnego, na którym według konsensusu stopy pozostaną na niezmienionym poziomie. Dane z rynku europejskiego będą dotyczyć styczniowych indeksów PMI, pojawi się także niemiecki wskaźnik Ifo.

- Najważniejsze dane zza oceanu to przede wszystkim dane o PKB za IV kwartał 2023 w USA, wstępny odczyt zamówień na dobra trwałe w grudniu, a także odczyty PMI. Poznamy także wskaźniki dochodów i wydatków konsumenckich w grudniu.

- Oprócz posiedzenia EBC przed nami także decyzje innych banków centralnych, między innymi Chin, Japonii, Norwegii i Turcji.

Zespół PKO TFI,

22.01.2024, godz. 14:30