Pierwszy wrześniowy tydzień na rynkach finansowych przyniósł mieszane nastroje. W USA publikacja słabszych od oczekiwań danych z rynku pracy chwilowo wsparła indeksy akcji, jednak obawy o kondycję gospodarki doprowadziły do spadków pod koniec tygodnia. Europejskie parkiety również zakończyły tydzień na minusie, podczas gdy warszawska giełda wyróżniła się pozytywnym wynikiem, wspieranym przez wzrosty w sektorze surowcowym i handlowym. W Polsce uwagę przyciągnęła środowa decyzja RPP o kolejnej obniżce stóp procentowych.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik ISM dla przemysłu | Wtorek | Sierpień | 49,0 | 48,0 | 48,7 |

Zamowienia fabryczne | Środa | Lipiec | -1,4% | -4,8% | -1,3% |

Zmiana zatrudnienia ADP | Czwartek | Sierpień | 65 tys. | 106 tys.* | 54 tys. |

Nowe etaty w sektorze pozarolniczym | Piątek | Sierpień | 75 tys. | 79 tys. | 22 tys. |

Stopa bezrobocia | Piątek | Sierpień | 4,3% | 4,2% | 4,3% |

- Wskaźnik PMI dla przemysłu (ISM) wzrósł w sierpniu do 48,7 pkt wobec 48,0 pkt w lipcu, poniżej oczekiwań rynkowych (49,0 pkt). Był to szósty z rzędu miesiąc sygnalizujący spadek aktywności, przy wyraźnym osłabieniu produkcji i spadku zatrudnienia. Niewielkim wsparciem dla wskaźnika był wzrost nowych zamówień, które powróciły powyżej granicy 50 pkt.

- Zamówienia w przemyślespadły w lipcu o 1,3% m/m, zgodnie z oczekiwaniami, po wcześniejszym silnym spadku o 4,8%. Największe obniżki dotyczyły sektora transportowego, szczególnie zamówień na samoloty, które osłabły po wcześniejszym przyspieszeniu zakupów w reakcji na zapowiedzi taryf. Wzrosty odnotowały natomiast zamówienia na maszyny, metale podstawowe oraz elektronikę.

- Raport ADPwskazał, że prywatne firmy w USA utworzyły 54 tys. miejsc pracy w sierpniu, wobec 106 tys. w lipcu i poniżej prognoz (65 tys.). Najsilniejszy przyrost etatów miał miejsce w sektorze rekreacji i hotelarstwa, natomiast w handlu, transporcie i ochronie zdrowia zanotowano spadki. Tempo wzrostu płac pozostało stabilne – 4,4% r/r dla osób pozostających w zatrudnieniu i 7,1% r/r dla zmieniających pracę.

- Zatrudnienie w sektorze pozarolniczym (NFP)wzrosło o 22 tys. w sierpniu wobec 79 tys. w lipcu i poniżej konsensusu (75 tys.). Największe przyrosty dotyczyły ochrony zdrowia i opieki społecznej, a spadki wystąpiły m.in. w administracji publicznej i górnictwie. Jednocześnie w dół zrewidowano dane za czerwiec i lipiec, co dodatkowo osłabiło obraz rynku pracy.

- Stopa bezrobociawzrosła do 4,3% z 4,2% w lipcu, osiągając najwyższy poziom od października 2021 r. Liczba bezrobotnych zwiększyła się o 148 tys., a wskaźnik aktywności zawodowej wzrósł do 62,3%. Szeroka miara bezrobocia U-6 podniosła się do 8,1% z 7,9% miesiąc wcześniej.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka | Wtorek | Sierpień | 2,0% | 2,0% | 2,1% |

Inflacja bazowa w strefie euro (r/r) | Wtorek | Sierpień | 2,2% | 2,3% | 2,3% |

PPI w strefie euro r/r | Środa | Lipiec | 0,1% | 0,6% | 0,2% |

Sprzedaż detaliczna r/r w strefie euro | Czwartek | Lipiec | 2,4% | 3,5%* | 2,2% |

Zamowienia fabryczne | Piątek | Lipiec | 0,5% | -0,2%* | -2,9% |

- Inflacja w strefie eurowzrosła w sierpniu do 2,1% r/r wobec 2,0% w lipcu, nieznacznie powyżej oczekiwań rynku. Wzrost napędzały drożejące nieprzetworzone produkty żywnościowe (+5,5%), przy jednoczesnym mniejszym spadku cen energii (-1,9%). Inflacja bazowa utrzymała się na poziomie 2,3% w ujęciu rocznym, najniższym od początku 2022 r., ale nieco powyżej prognoz, co może podtrzymywać podziały w Radzie Prezesów EBC co do kierunku polityki monetarnej.

- Ceny producentów (PPI) w strefie eurowzrosły w lipcu o 0,2% r/r, powyżej oczekiwań (0,1%) i po 0,6% w czerwcu. Najsilniejsze wzrosty dotyczyły dóbr konsumpcyjnych i inwestycyjnych, podczas gdy ceny energii spadły o 1,2%. W ujęciu miesięcznym PPI zwiększył się o 0,4%, również powyżej prognoz.

- Sprzedaż detaliczna w strefie eurowzrosła w lipcu o 2,2% r/r, znacznie powyżej historycznej średniej, co wskazuje na stosunkowo stabilną kondycję konsumentów pomimo utrzymujących się obaw o spowolnienie gospodarcze.

- Zamówienia przemysłowe w Niemczechspadły w lipcu o 2,9% m/m, wobec oczekiwanych +0,5% i po wcześniejszym spadku o 0,2%. Był to trzeci z rzędu miesiąc osłabienia i najsilniejszy spadek od stycznia, głównie przez gwałtowne załamanie popytu na duże kontrakty w transporcie (-38,6%). Utrzymała się także słabość w zamówieniach na sprzęt elektryczny i dobra pośrednie. Pozytywnie wyróżniał się sektor motoryzacyjny, gdzie odnotowano wzrost zamówień o 6,5%.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

S&P Global PMI w przemyśle | Poniedziałek | Sierpień | 47,0 | 45,9 | 46,6 |

PKB r/r, odczyt finalny | Poniedziałek | II kwartał | - | 3,4% | 3,4% |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 4,75% | 5,00% | 4,75% |

- PMI dla przemysłuwzrósł w sierpniu do 46,6 pkt wobec 45,9 pkt w lipcu, nie osiągając jednak oczekiwań rynku (47 pkt). Wskaźnik pozostaje poniżej granicy 50 pkt, sygnalizując dalsze osłabienie aktywności sektora, choć tempo spadku zamówień i produkcji było najłagodniejsze od maja. Pogłębiła się natomiast redukcja zatrudnienia, a poziom optymizmu przedsiębiorstw pozostaje poniżej długoterminowej średniej.

- PKB Polskiwzrósł w II kw. 2025 r. o 3,4% r/r, zgodnie z wcześniejszymi szacunkami i nieco powyżej wyniku z I kw. (3,2%). Głównym motorem wzrostu była konsumpcja gospodarstw domowych, która wyraźnie przyspieszyła, natomiast wkład inwestycji zmniejszył się, a bilans handlowy oddziaływał negatywnie. W ujęciu kwartalnym gospodarka urosła o 0,8%.

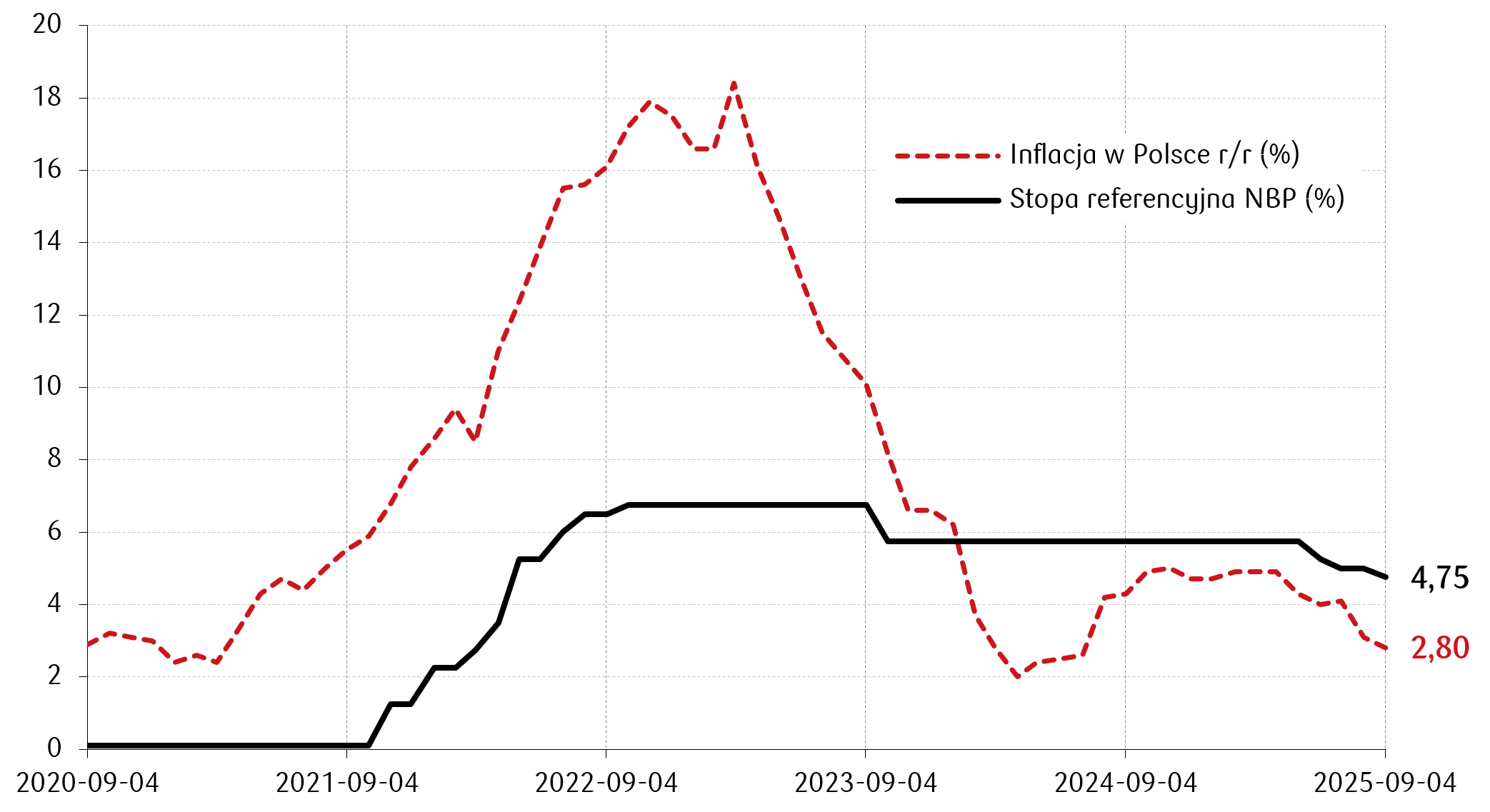

- Rada Polityki Pieniężnejobniżyła główną stopę referencyjną o 25 pb. do 4,75%, kontynuując cykl łagodzenia rozpoczęty w lipcu. Decyzja była zgodna z oczekiwaniami i wynikała z dalszego spadku inflacji – CPI obniżył się w sierpniu do 2,8% r/r, najniższego poziomu od czerwca 2024 r., mieszcząc się w celu NBP.

Wykres tygodnia

Spadek inflacji rocznej inflacji konsumenckiej poniżej poziomu 3% oraz obniżenie rocznej dynamiki płac do 7,6% były jednymi z czynników, które otworzyły Radzie Polityki Pieniężnej drogę do obniżki stóp procentowych na wrześniowym posiedzeniu.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

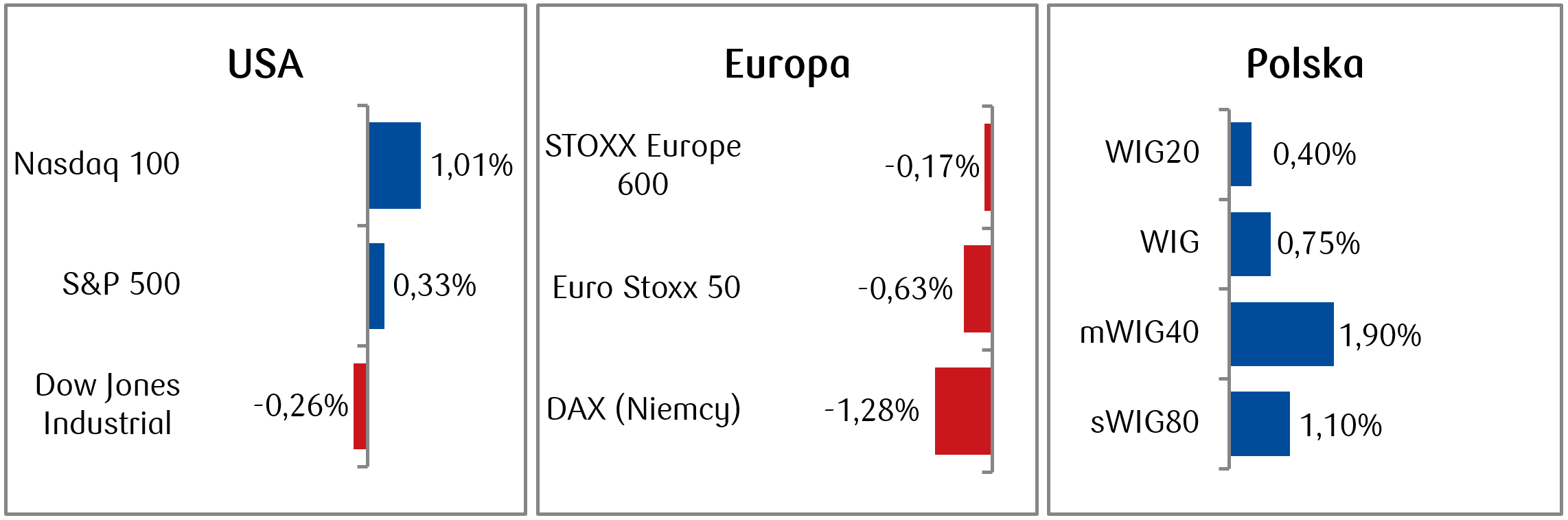

- Większość amerykańskich indeksów giełdowych zakończyła pierwszy wrześniowy tydzień na lekkich plusach. Indeksy znajdują się w okolicy historycznych szczytów. W minionym tygodniu duży wpływ na nastroje miały opublikowane w piątek dane z rynku pracy, które okazały się słabsze od oczekiwań. Po publikacji w piątek rynki w USA otworzyły się na plusie, po czym w obawie o sytuację gospodarczą spadły i zamknęły sesję lekko poniżej kreski.

- Spadki zanotowaliśmy także na rynkach europejskich, które również zostały dotknięte obawami o globalny wzrost gospodarczy po słabych danych o zatrudnieniu w USA. Indeks ogólnoeuropejski STOXX Europe 600 zanotował lekki spadek o 0,2%, a niemiecki DAX spadł natomiast o 1,3%.

- Na krajowej giełdzie dominowały pozytywne nastroje, a polski rynek akcji zamknął się wzrostami: WIG20 zyskał około 0,4%, a szeroki WIG wzrósł o 0,75%. Wzrosty wspierały wyraźne zwyżki Dino oraz spółek z sektora surowcowego.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 05.09.2025 r.

Rynki obligacji

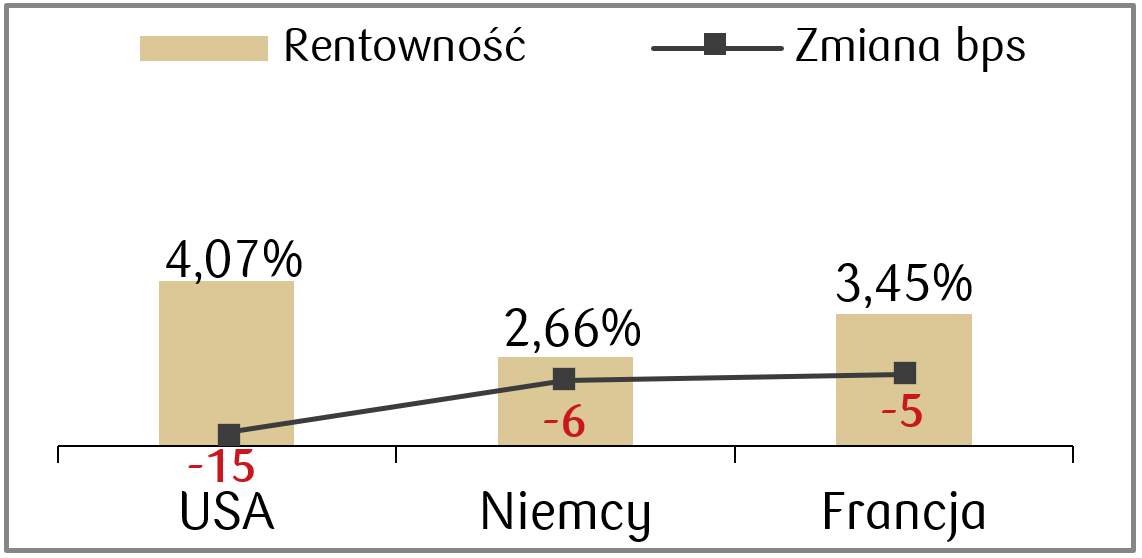

- Rentowności amerykańskich obligacji rządowych spadły o kilkanaście punktów bazowych. Rentowność Treasuries wzrosła we wtorek do 4,26%, a na zamknięciu w piątek wynosiła już 4,07%. Piątkowe dane z rynku pracy przyczyniły się do wzrostu oczekiwania inwestorów, że amerykańska Rezerwa Federalna obniży stopy procentowe na wrześniowym posiedzeniu.

- Europejskie rynki obligacji odnotowały spadki rentowności. Rentowność 10-letnich niemieckich Bundów znajduje się obecnie na poziomie 2,66%.

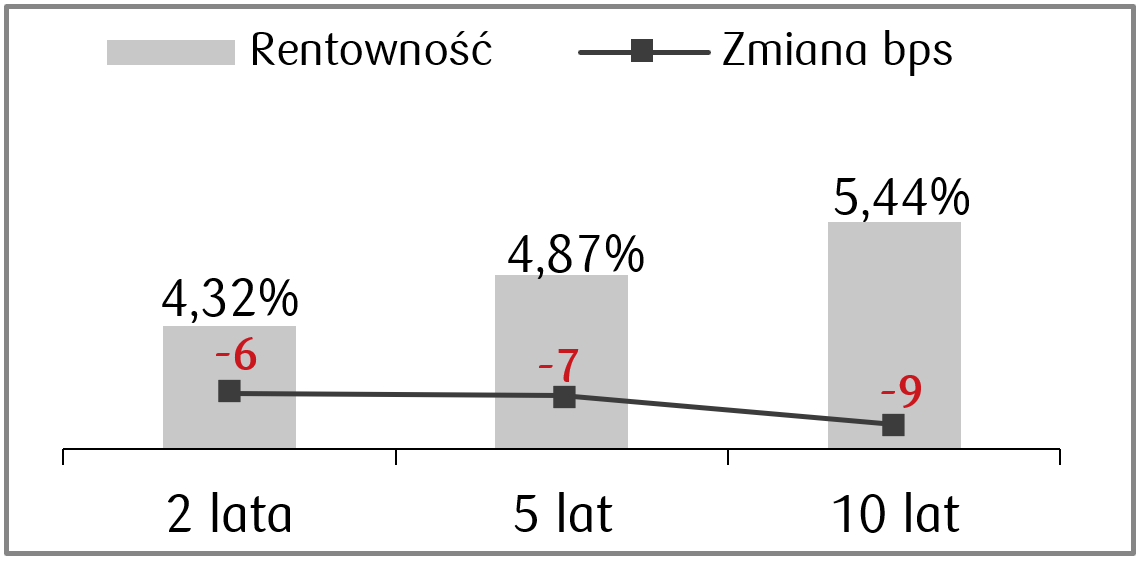

- Rentowność polskich 10-letnich obligacji skarbowych spadła o około 10 punktów bazowych, osiągając 5,44%. W minionym tygodniu RPP obniżyła stopy procentowe o 25 punktów bazowych do poziomu 4,75%, najniższego od kwietnia 2022 r. Stawki kontraktów FRA wyceniają obecnie obniżki stopy referencyjnej NBP o 100 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 05.09.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PPI m/m | Środa | Sierpień | 0,3% | 0,9% |

Inflacja bazowa m/m | Czwartek | Sierpień | 0,3% | 0,3% |

Inflacja bazowa r/r | Czwartek | Sierpień | 3,1% | 3,1% |

Inflacja konsumencka m/m | Czwartek | Sierpień | 0,3% | 0,2% |

Inflacja konsumencka r/r | Czwartek | Sierpień | 2,9% | 2,7% |

Wskaźnik sentymentu konsumentów Uniwersytetu Michigan | Piątek | Wrzesień | 58,0 | 58,2 |

- W nadchodzącym tygodniu oczekujemy na dane o amerykańskiej inflacji. Konsensus zakłada lekkie odbicie rocznej inflacji CPI inflacji w sierpniu.

- Poznamy także dane o PPI w sierpniu oraz wrześniowy wskaźnik sentymentu publikowany przez Uniwersytet w Michigan.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Sentix w strefie euro | Poniedziałek | Wrzesień | -2,0 | -3,7 |

Produkcja przemysłowa | Poniedziałek | Lipiec | 1,0% | -1,9% |

Decyzja EBC w sprawie stóp procentowych (stopa depozytowa) | Czwartek | - | 2,0% | 2,0% |

- Wydarzeniem tygodnia w strefie euro będzie posiedzenie ECB. Zgodnie z konsensusem stopy procentowe mają pozostać na niezmienionym poziomie.

- Poza tym pojawi się także odczyt wskaźnika Sentix w strefie euro oraz produkcji przemysłowej w Niemczech - oba odczyty zgodnie z konsensusem poprawią się względem poprzedniego miesiąca.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Saldo rachunku bieżącego | Piątek | Lipiec | -628 mln | -651 mln |

- Kalendarz publikacji makroekonomicznych w kolejnym tygodniu w Polsce jest skromny. Najważniejsze dane to odczyt salda rachunku bieżącego w lipcu.

Zespół PKO TFI,

08.09.2025 r. 13:40