Zeszły tydzień przyniósł niewielką zmienność indeksów akcyjnych. Inwestorzy reagowali na mieszane sygnały z gospodarek i oczekiwali na zapowiedzi odnośnie przyszłego kursu polityki pieniężnej.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- PMI z amerykańskiego przemysłu spadł w sierpniu do 47 pkt z 49 pkt miesiąc wcześniej, co odzwierciedla pogorszenie firm w przetwórstwie przemysłowym. Przyczynił się do tego m.in. spadek zamówień.

- W piątkowej wypowiedzi podczas konferencji w Jackson Hole szef Fed Jeromine Powell podkreślił, że zadaniem Fed jest sprowadzenie inflacji do docelowego poziomu 2 procent. W jego ocenie, chociaż inflacja spadła ze szczytu, co jest zjawiskiem pożądanym, to pozostaje zbyt wysoka. W razie potrzeby Fed jest gotowy jeszcze bardziej podnieść stopy procentowe i utrzymać restrykcyjną politykę pieniężną dopóki nie będzie miał pewność, że inflacja trwale obniża się w kierunku celu. Ponadto J. Powell dodał, że PKB kształtuje się powyżej oczekiwań i długoterminowego trendu.

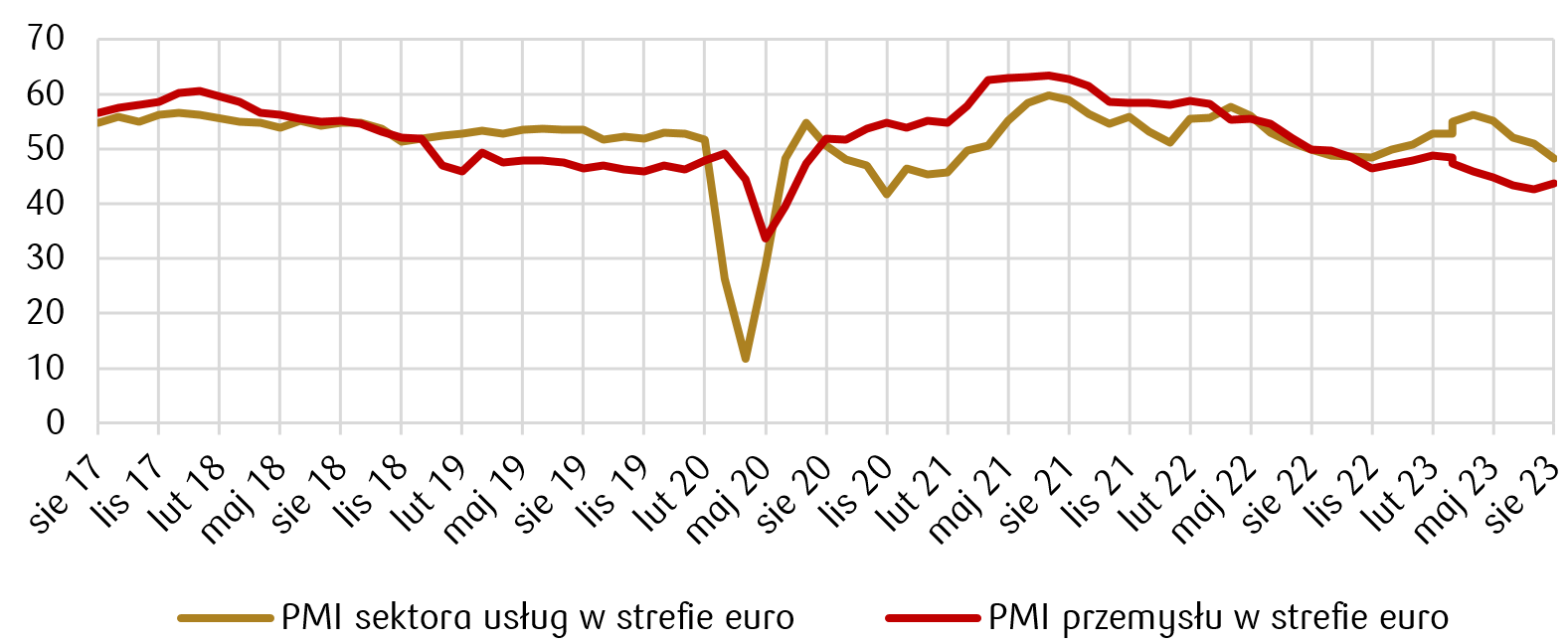

- W strefie euro wstępne szacunki PMI odzwierciedlają słabszą koniunkturę.W największych gospodarkach strefy euro do słabych odczytów PMI przemysłowego doszły również malejące odczyty PMI usługowego. Choć PMI w przetwórstwie dla strefy euro wzrósł w sierpniu do 43,7 pkt z 42,7 pkt, to nadal utrzymywał się znacząco poniżej bariery 50 pkt wskazując na spadek aktywności w sektorze produkcji. PMI dla sektora usługowego spadł do 48,3 pkt wobec 50,9 pkt w lipcu. Z kolei niemiecki PMI w przetwórstwie wzrósł do 39,1 pkt z 38,8 pkt. Aktywność w usługach w sierpniu obniżyła się aż o 5 pkt do 47,3 pkt z 52,3 pkt miesiąc wcześniej, znacząco poniżej oczekiwanych 51,5 pkt.

- Szefowa Europejskiego Banku Centralnego Ch. Lagarde powiedziała na zeszłotygodniowej konferencji w Jackson Hole, że bank centralny będzie utrzymywał stopy procentowe na restrykcyjnym poziomie tak długo, jak będzie to konieczne, żeby inflacja powróciła do celu 2-proc. Szefowa EBC stwierdziła, że postęp w walce z inflacją został dokonany, ale walka nie została zakończona.

- W Polsce dane opublikowane przez GUS dotyczące bezrobocia rejestrowanego za lipiec utrzymały się na poziomie 5% podobnie jak w poprzednim miesiącu. Liczba bezrobotnych pozostaje na najniższym poziomie od 1990 roku.

- Nowe zamówienia w polskim przemyśle spadły w lipcu o 18,1% r/r, po spadku o 5,1% r/r w poprzednim miesiącu. Podobny trend utrzymywał się dla zamówień eksportowych, które w lipcu były o 11,7% niższe r/r, po spadku o 3,4% r/r w czerwcu. Sprzedaż detaliczna w lipcu obniżyła się realnie o 4,0% r/r. Natomiast produkcja budowlano-montażowa wzrosła w lipcu o 1,1% r/r.

Pozytywne sygnały napłynęły ze strony opublikowanego przez Główny Urząd Statystyczny wskaźników ufności konsumenckiej. Konsumenci wykazywali w sierpniu większy optymizm w ocenie sytuacji ekonomicznej kraju, a także w ocenie swojej przyszłej sytuacji finansowej. Bieżący wskaźnik ufności konsumenckiej (BWUK) wyniósł -22,3 pkt w sierpniu, ale wzrósł o 2,6 p.p. w stosunku do poprzedniego miesiąca. Z kolei wyprzedzający wskaźnik ufności konsumenckiej (WWUK), syntetycznie opisujący oczekiwane w najbliższych miesiącach tendencje konsumpcji indywidualnej, wzrósł o 0,4 p.p. wobec lipca i ukształtował się na poziomie -10,5 pkt.

PMI dla sektora usług i PMI dla przemysłu w strefie euro w okresie ostatnich 5 lat

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

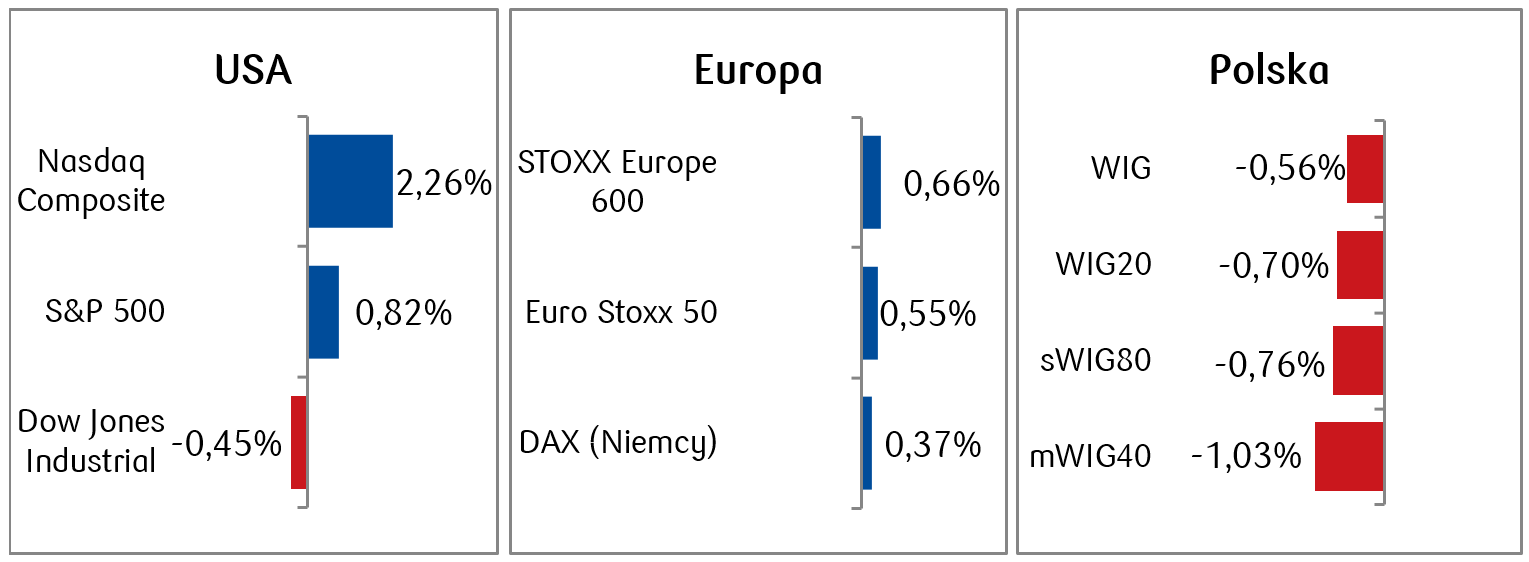

- Nastroje na amerykańskich rynkach akcji poprawiły się po kilku tygodniach spadków i ubiegły tydzień indeksy zakończyły przeważnie na plusie. Wyjątkiem był Dow Jones Industrial Average, który nieznacznie spadł.

- W skali miesiąca nadal mamy do czynienia z korektą wcześniejszych wielomiesięcznych wzrostów - dla indeksu S&P500 spadek za ostatni miesiąc to 3,5% wobec wzrostów na poziomie niemal 15% od początku roku.

- W ostatnim tygodniu akcje spółek wzrostowych (growth) zachowały się lepiej od spółek typu value za sprawą znacznego wzrost zysków i przychodów osiągniętych przez firmę NVIDIA. Z kolei sektor finansowy zanotował spadki do czego przyczyniła się obniżka ratingu kredytowego przez S&P Global dla kilku regionalnych banków amerykańskich. Znaczne spadki dotknęły również sektor sprzedaży detalicznej za sprawą gorszej kondycji konsumentów.

- Indeksy strefy euro również zakończyły zeszły tydzień lekkimi wzrostami. Malejące odczyty wskaźników PMI wskazują na słabnące gospodarki europejskie, ale też dają nadzieję na nieodległe zakończenie cyklu podwyżek stop procentowych.

- Wbrew tendencjom światowym kolejny spadkowy tydzień miał miejsce na warszawskim parkiecie. Wszystkie główne rodzime indeksy giełdowe zanotowały straty.

Tygodniowe zmiany wybranych indeksów akcji Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 25.08.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 25.08.2023 r.

Rynki obligacji

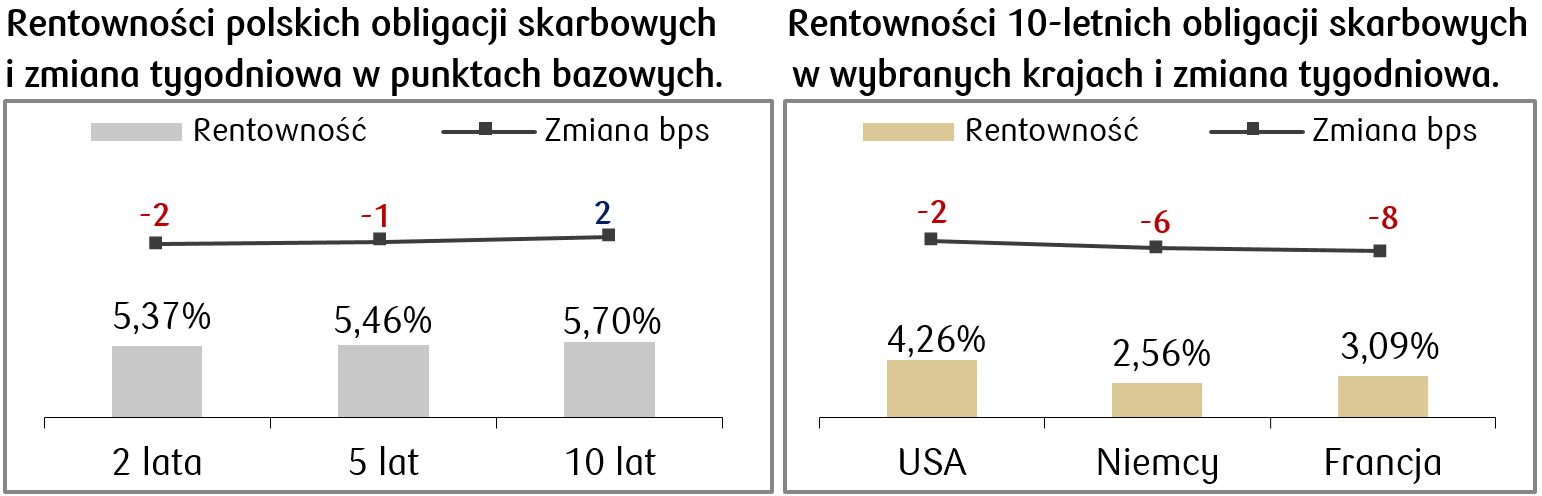

- Rentowność 10-letnich amerykańskich obligacji skarbowych wzrosła przejściowo na początku zeszłego tygodnia do 4,36% - najwyższego poziomu od 2007 roku. W skali całego tygodnia 10-letnie obligacje pozostały na zbliżonym poziomie. Wzrosty o około 10 punktów bazowych miały miejsca na krótkim końcu krzywej dochodowości.

- Dochodowość głównych skarbowych obligacji europejskich, w tym niemiecka obligacja 10-letnia, zakończyła tydzień na poziomie niższym niż tydzień wcześniej. Główną przyczyną spadku rentowności w Niemczech i we Francji były słabe dane płynące z odczytów wskaźnika PMI dla przemysłu i usług, które wskazują na słabnące gospodarki europejskie, a tym samym zmniejszają oczekiwania na przyszłe podwyżki stop procentowych w celu walki z inflacją.

- Rentowności polskiego długu w minionym tygodniu pozostały niemal bez zmian – nieznacznie spadły rentowności na krótkim końcu krzywej i wzrosły na długim. Wyceny kontraktów FRA („Forward Rate Agreement”) wskazują na oczekiwane szybkie tempo obniżek stóp procentowych przez RPP i zakładają spadek stopy referencyjnej o 175 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 25.08.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Przed nami kolejny tydzień z kolejnymi ważnymi odczytami makroekonomicznymi

z polskiej gospodarki. Pod koniec miesiąca poznamy dane o wstępnej inflacji konsumenckiej w sierpniu, a w piątek dane PMI również za sierpień. Odczyt inflacji będzie stanowił wskazówkę co do możliwości obniżki stop procentowych przez RPP. Ponadto GUS opublikuje dokładne dane o PKB za II kwartał (wstępny odczyt wskazał spadek o 0,5%). - Dane ze strefy euro to odczyt indeksu koniunktury ESI, wstępny szacunek inflacji HICP za sierpień, stopa bezrobocia w lipcu oraz PMI dla przemysłu.

- Najważniejsze dane z USA to odczyt zaufania konsumentów Conference Board, dane

o PKB za 2 kwartał, liczba nowych bezrobotnych, zmiana zatrudnienia poza rolnictwem oraz stopa bezrobocia w sierpniu. Ważne będą również dane o dochodach i wydatkach Amerykanów oraz inflacji PCE, na którą uważnie patrzą decydenci z amerykańskiego Fed.

Zespół PKO TFI,

28.08.2023, godz. 13.30