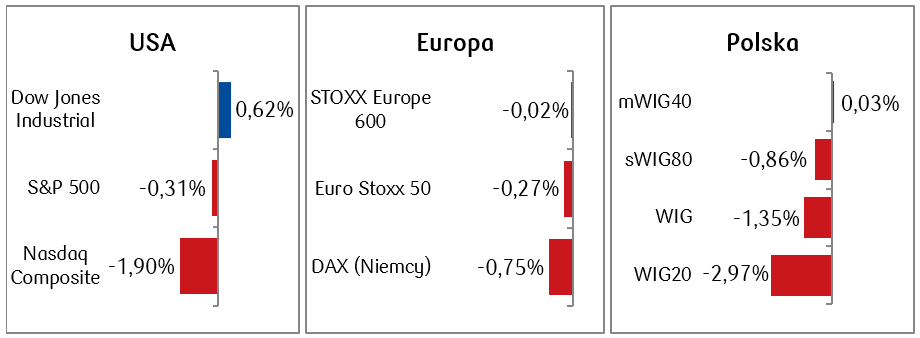

W minionym tygodniu na rynkach finansowych panowały dość zmienne nastroje i większość indeksów zanotowała lekkie straty. Na rynku amerykańskim najlepiej poradziły sobie spółki wartościowe (value) z indeksu Dow Jones Industrial Average, a spółki technologiczne z indeksu Nasdaq Composite kontynuowały spadki z poprzedniego tygodnia.

Najważniejsze wydarzenia gospodarcze i rynkowe:

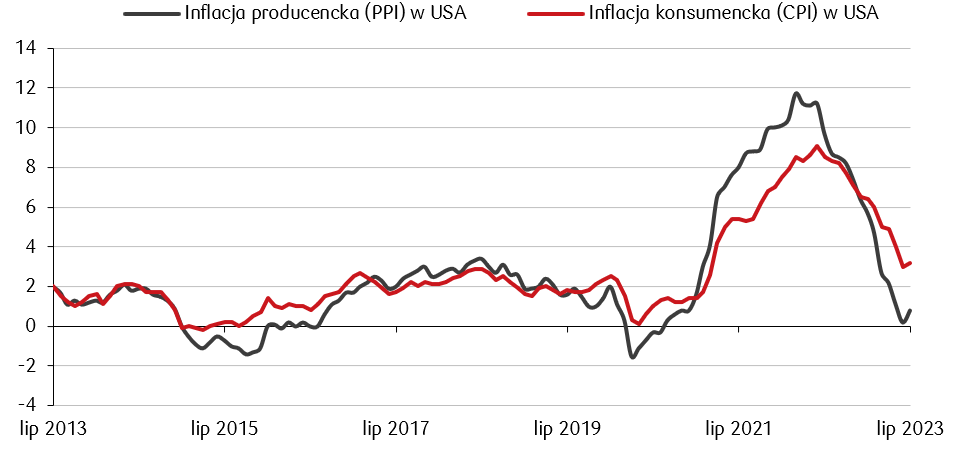

- Jednym z ważniejszych odczytów danych makroekonomicznych ubiegłego tygodnia była publikacja amerykańskiej inflacji CPI, która wzrosła w lipcu o 0,2% w ujęciu miesięcznym (m/m) oraz do 3,2% w ujęciu rocznym (r/r) z 3% r/r w czerwcu, czyli odrobinę poniżej oczekiwań zakładających wzrost do 3,3%. Inflacja bazowa CPI obniżyła się do 4,7% r/r z 4,8% r/r w czerwcu. Choć dane te wskazują, że presja inflacyjna słabnie, co może skłonić Rezerwę Federalną do rozważenia wstrzymania dalszych podwyżek stóp procentowych, to z kolei dane dotyczące inflacji producentów (PPI) nieco rozczarowały. Lipcowa inflacja PPI wzrosła o 0,3% w ciągu miesiąca, a w porównaniu do cen z lipca poprzedniego roku o 0,8% (konsensus zakładał nieco niższe poziomy, odpowiednio 0,2% m/m i 0,7% r/r). W lipcu odnotowano zatem pierwszy roczny wzrost stopy inflacji cen producentów od ponad roku. Z kolei nastroje konsumentów w USA mierzone wskaźnikiem sentymentu publikowanym przez Uniwersytet w Michigan nieznacznie spadły z 71,6 pkt w lipcu do 71,2 pkt w sierpniu. Indeks od lipca pozostaje jednak na wysokich poziomach powyżej 70 pkt, notowanych ostatnio na koniec 2021 roku.

Roczne wskaźniki inflacji cen producentów (PPI) oraz inflacji konsumentów w strefie euro (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Dane dotyczące Europy potwierdzają słabnącą kondycję sektora przemysłowego w Niemczech. Produkcja przemysłowa w czerwcu obniżyła się o 1,5% m/m, znacznie więcej niż oczekiwania zakładające spadek o 0,5% m/m. To także gorszy odczyt niż w maju, kiedy produkcja spadła o 0,1% m/m. Produkcja spadła także w porównaniu do czerwca zeszłego roku, odczyt ten wyniósł -1,7% r/r przy oczekiwaniach na poziomie -0,2% r/r. Poznaliśmy także ostateczne dane dotyczące inflacji CPI w lipcu w Niemczech względem czerwca, która zgodnie ze wstępnym odczytem wyniosła 6,2% r/r.

- Kalendarz danych makro w Polsce nie obfitował w minionym tygodniu w publikacje. Główny Urząd Statystyczny podał dane dotyczące przeciętnego wynagrodzenia w gospodarce narodowej w drugim kwartale, które wyniosło 7 006 PLN. Dynamika wzrostu wynagrodzeń zmalała do 13,8% r/r z 14,3% r/r w kwartale pierwszym.

Rynki akcji

- Rynki akcji w większości zakończyły tydzień pod kreską. Sprzeczne sygnały płynące z opublikowanych w minionym tygodniu danych o inflacji CPI i PPI skłaniają do ponownego rozważenia, jak może dalej wyglądać w tej sytuacji polityka monetarna Rezerwy Federalnej. W zeszłym tygodniu duże znaczenie dla wyników inwestycyjnych miała selekcja sektorowa. Pod presją był amerykański sektor bankowy, ponieważ agencja ratingowa Moody's obniżyła rating kredytowy kilku małych i średnich amerykańskich banków. Dodała także, że ze względu na wyzwania stojące przed branżą, w tym podwyższone koszty depozytowe i w konsekwencji spadek rentowności, analizie będą poddane także większe podmioty. Z kolei akcje z sektora opieki zdrowotnej drożały po opublikowaniu badań potwierdzających skuteczność leków na odchudzanie i ich korzystny wpływ przy leczeniu pacjentów z problemami kardiologicznymi (tygodniowy wynik spółki Novo Nordisk, producenta leku Wegovy to prawie +17%).

- Najważniejsze indeksy europejskie także zanotowały spadkowy tydzień. Na nastrojach mogły zaważyć między innymi niekorzystne dane z rynku chińskiego. Zarówno dynamika eksportu, jak i importu Chin, największego partnera pod względem wymiany handlowej z Unią Europejską, znajduje się na ujemnych poziomach r/r i spadła w lipcu o więcej niż zakładał rynek (eksport i import o odpowiednio -14,5% r/r i -12,4% r/r vs. konsensus na poziomie -13,2% r/r i -5,6% r/r).

- Tydzień na GPW w Warszawie zakończył się zdecydowanym, 3-procentowym spadkiem polskich blue chipów z indeksu WIG20 i jest to drugi spadkowy tydzień dla tego indeksu. Zarówno WIG20, jak i indeks szerokiego rynku WIG, podążały za również spadającymi drugi tydzień z rzędu największymi indeksami giełd zagranicznych (m.in. S&P500, EURO STOXX600, czy niemieckim indeksem DAX).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 11.08.2023 r.

Rynki obligacji

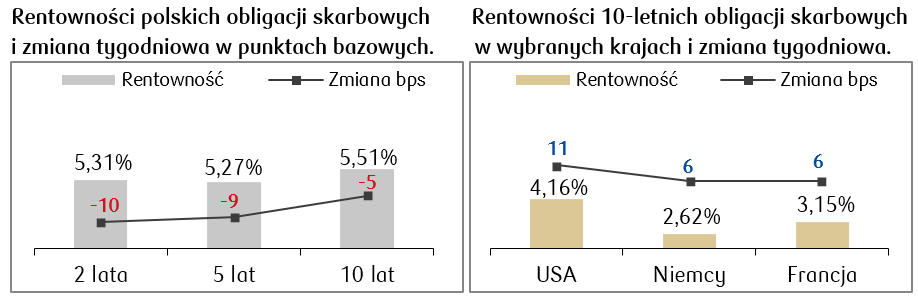

- Najważniejsze światowe rynki obligacji zakończyły tydzień niewielkimi korektami. Rentowności zarówno obligacji amerykańskich jak i europejskich wzrosły o kilka punktów bazowych w ujęciu tygodniowym. Rentowność 10-letniej obligacji skarbowej USA przekroczyła poziom 4,15%.

- W wyniku obaw o utrzymującą się presję inflacyjną wzrosły też nieco rentowności obligacji europejskich. Niemiecki bund (obligacja 10-letnia) wspiął się na poziomy rentowności powyżej 2,60%, czyli najwyżej od lipca.

- Rentowności polskich skarbówek spadły o kilka punktów bazowych. Wzrost cen obligacji przekłada się na poprawę wycen dłużnych funduszy inwestycyjnych. Wyceny kontraktów FRA („Forward Rate Agreement”) spadły także o kilka punktów bazowych w porównaniu do poprzedniego tygodnia. Rynek FRA wciąż wycenia bardzo szybkie tempo obniżek stóp przez RPP i zakłada spadek stopy referencyjnej o 175 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 11.08.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Kolejny tydzień, choć skrócony w Polsce ze względu na wtorkowe święto, przyniesie kilka istotnych odczytów danych makro. Poznamy ostateczny odczyt lipcowej inflacji CPI (według wstępnego odczytu wynosiła ona 10,8% r/r). Do tego opublikowany zostanie wskaźnik inflacji bazowej za lipiec oraz wstępny odczyt dynamiki polskiego PKB w drugim kwartale.

- Dane ze Stanów Zjednoczonych będą dotyczyć produkcji przemysłowej i sprzedaży detalicznej, a także odczytów z rynku nieruchomości oraz indeksu Fed (Philadelphia Business Outlook – jest to ankieta dotycząca oceny ogólnych warunków prowadzenia biznesu przez producentów amerykańskich). Poznamy także zapiski z ostatniego posiedzenia Fed (tzw. minutes).

- Najważniejsze dane z Europy w przyszłym tygodniu to publikacja PKB ze strefy euro i Niemiec, finalne dane inflacyjne dla strefy euro za lipiec oraz odczyty produkcji przemysłowej w strefie euro za lipiec. Pojawi się także publikacja wskaźnika badania koniunktury ZEW za sierpień.

Zespół PKO TFI,

14.08.2023, godz. 14.45