Kluczowym wydarzeniem na rynkach finansowych była decyzja Rezerwy Federalnej, która zgodnie z oczekiwaniami obniżyła stopy procentowe o 25 pb., po raz pierwszy od końca 2024 r. Wsparło to amerykańskie indeksy akcji, które osiągnęły nowe historyczne szczyty, szczególnie w sektorze technologicznym. W Europie nastroje były bardziej stonowane – większość indeksów zakończyła tydzień lekkimi spadkami, a w Polsce rynek akcji znalazł się pod presją. Rentowności obligacji w USA, Niemczech, Francji i Polsce nieznacznie wzrosły. W kraju dodatkowym czynnikiem ryzyka stało się obniżenie w piątek perspektywy ratingu Polski przez agencję Moody’s. Dwa tygodnie wcześniej uczyniła to agencja Fitch.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Indeks koniunktury przemysłowej Empire | Poniedziałek | Wrzesień | 5,0 | 11,9 | -8,70 |

Sprzedaż detaliczna m/m | Wtorek | Sierpień | 0,2% | 0,6%* | 0,6% |

Produkcja przemysłowa m/m | Wtorek | Sierpień | -0,1% | -0,4%* | 0,1% |

Rozpoczęte budowy domow | Środa | Sierpień | 1370 tys. | 1429 tys.* | 1307 tys. |

Decyzja w sprawie stop procentowych Fed | Środa | - | 4,00-4,25% | 4,25-4,50% | 4,00-4,25% |

- Indeks Empire State Manufacturingspadł we wrześniu do –8,7 pkt wobec 11,9 pkt w sierpniu i oczekiwań na poziomie 5 pkt. Oznacza to pogorszenie aktywności w przemyśle stanu Nowy Jork – wyraźnie osłabły nowe zamówienia i dostawy, a perspektywy pozostają umiarkowanie optymistyczne.

- Sprzedaż detaliczna wzrosła w sierpniu o 0,6% m/m, tyle samo co w lipcu, ale znacznie powyżej oczekiwań (0,2%). Najsilniejsze wzrosty dotyczyły sprzedaży internetowej, odzieży, artykułów sportowych i gastronomii.

- Produkcja przemysłowazwiększyła się w sierpniu o 0,1% m/m, przy konsensusie zakładającym spadek o 0,1%. Produkcja przetwórstwa przemysłowego wzrosła o 0,2%, a górnictwa o 0,9%, podczas gdy produkcja energii spadła o 2%. Wskaźnik wykorzystania mocy produkcyjnych pozostał bez zmian na poziomie 77,4% tj. 2,2 p.p. poniżej wieloletniej średniej (1972-2024).

- Liczba rozpoczętych budów domów spadał w sierpniu o 8,5% m/m do 1,31 mln, poniżej oczekiwań (1,37 mln). Był to jeden z najniższych poziomów od 2020 r., przy spadkach zarówno w budownictwie jednorodzinnym, jak i wielorodzinnym.

- Rezerwa Federalnaobniżyła we wrześniu stopę funduszy federalnych o 25 pb., do przedziału 4,00–4,25%, zgodnie z oczekiwaniami. Była to pierwsza redukcja od grudnia ubiegłego roku. Fed zasygnalizował dalsze obniżki o 50 pb. do końca 2025 r. i 25 pb. w 2026 r., jednocześnie podnosząc prognozy wzrostu gospodarczego i inflacji PCE na kolejne lata.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Indeks nastrojów oczekiwań ZEW (strefa euro) | Wtorek | Wrzesień | 20,3 | 25,1 | 26,1 |

Indeks nastrojów oczekiwań ZEW (Niemcy) | Wtorek | Wrzesień | 26,3 | 34,7 | 37,3 |

Produkcja przemysłowa r/r (strefa euro) | Wtorek | Lipiec | 1,7% | 0,7%* | 1,8% |

Ceny producentów PPI r/r (Niemcy) | Piątek | Sierpień | −1,7% | −1,5% | -2,2% |

- Nastroje gospodarcze (ZEW) w strefie euro poprawiły się we wrześniu – wskaźnik wzrósł do 26,1 pkt wobec 25,1 pkt miesiąc wcześniej i powyżej oczekiwań (20,3 pkt). Równocześnie poprawiła się nieco ocena bieżącej sytuacji, a oczekiwania inflacyjne przesunęły się w górę.

- Wskaźnik ZEW w Niemczech wzrósł do 37,3 pkt we wrześniu wobec 34,7 pkt w sierpniu, znacznie powyżej prognoz (26,3 pkt). Perspektywy poprawiły się zwłaszcza dla sektorów eksportowych, w tym motoryzacji, chemii i farmacji. Wskaźnik bieżącej sytuacji gospodarczej pogorszył się drugi miesiąc z rzędu.

- Produkcja przemysłowa w strefie euro zwiększyła się w lipcu o 1,8% r/r, powyżej wieloletniej średniej, która w latach 1991–2025 wynosiła 0,88%.

- Ceny producentów w Niemczech spadły w sierpniu o 2,2% r/r, mocniej niż oczekiwano (–1,7%) i najgłębiej od maja 2024 r. Był to szósty z rzędu miesiąc spadków, głównie za sprawą niższych cen energii (–8,5%). Po wyłączeniu energii ceny producentów wzrosły o 0,8% r/r. W ujęciu miesięcznym PPI spadł o 0,5%, najmocniej od czterech miesięcy.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja CPI r/r (finalny odczyt) | Poniedziałek | Sierpień | 2,8% | 3,1% | 2,9% |

Inflacja bazowa r/r (finalny odczyt) | Wtorek | Sierpień | 3,1% | 3,3% | 3,2% |

Zatrudnienie w sektorze przedsiębiorstw r/r | Czwartek | Sierpień | -0,8% | -0,9% | -0,8% |

Wynagrodzenia w sektorze przedsiębiorstw r/r | Czwartek | Sierpień | 7,8% | 7,6% | 7,1% |

Ceny producentów PPI | Czwartek | Sierpień | −0,9% | −1,3%* | -1,2% |

- Inflacja CPIw sierpniu została zrewidowana w górę do 2,9% r/r wobec wstępnego odczytu 2,8% i 3,1% w lipcu, osiągając najniższy poziom od czerwca 2024 r. Spowolnił wzrost cen m.in. w rekreacji, kulturze, usługach hotelowych i mieszkalnictwie, przy dalszym spadku cen w transporcie oraz odzieży i obuwiu. W ujęciu miesięcznym ceny konsumpcyjne pozostały bez zmian.

- Inflacja bazowaspadła do 3,2% r/r, najniżej od stycznia 2020 r., nieco powyżej oczekiwań rynku (3,1%)

- Rynek pracynadal wykazuje oznaki osłabienia – zatrudnienie w sektorze przedsiębiorstw spadło w sierpniu o 0,8% r/r, notując już 25. z rzędu miesięczny spadek. Jednocześnie przeciętne wynagrodzenie wzrosło o 7,1% r/r, poniżej prognoz i najwolniej od lutego 2021 r.

- Ceny producentów (PPI)spadły w sierpniu o 1,2% r/r, mniej niż w lipcu (–1,3%), ale więcej niż zakładał konsensus (–0,9%). W ujęciu miesięcznym PPI spadł o 0,4%.

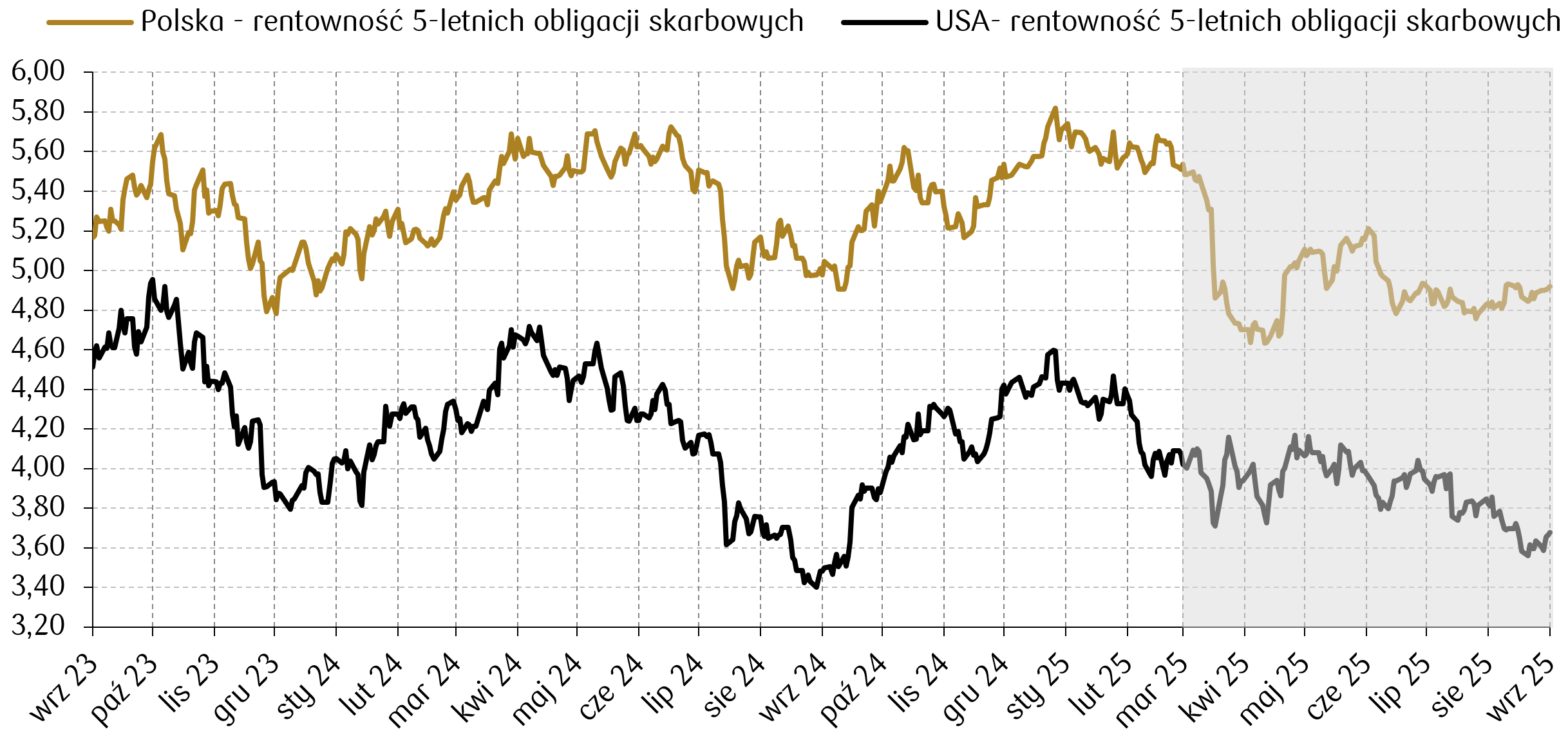

Wykres tygodnia

W ostatnich sześciu miesiącach korelacja między rentownościami polskimi i amerykańskimi uległa osłabieniu. Jedną z przyczyn mogą być obawy o rosnące zadłużenie i deficyt budżetowy naszego kraju.

Źródło: Opracowanie własne na podst. danych Bloomberg.

Rynki akcji

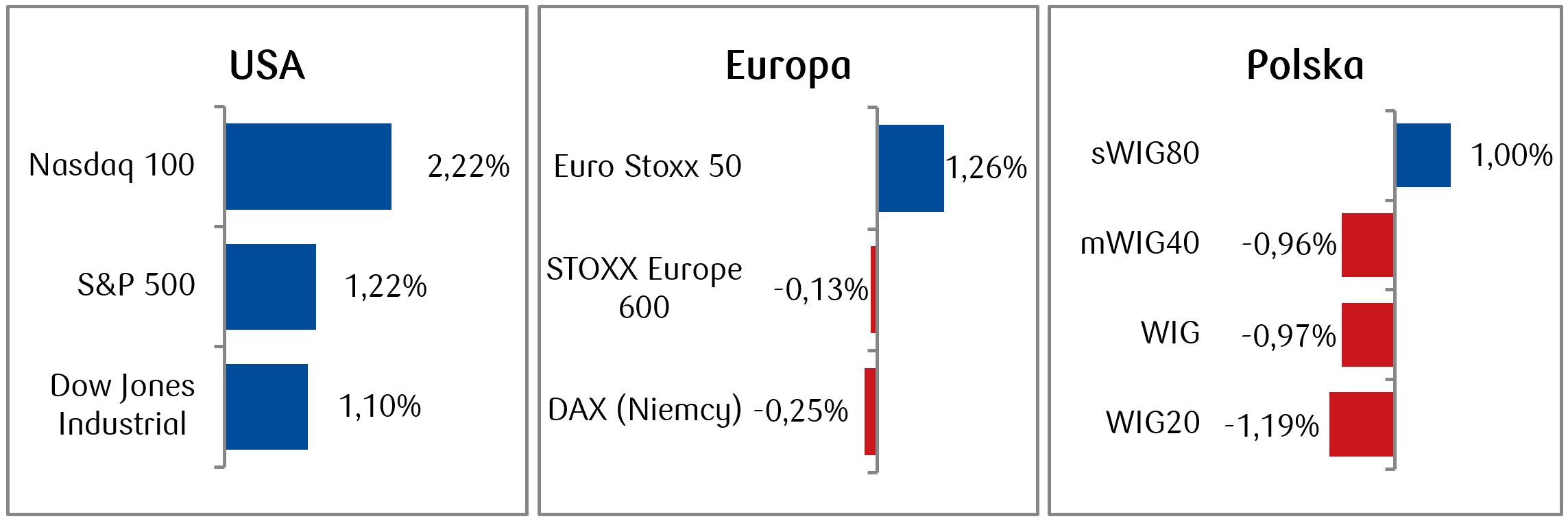

- Amerykańskie indeksy akcji kontynuowały wzrosty notując nowe rekordy historyczne: S&P 500 zyskał 1,2%, Nasdaq wzrósł o ponad 2%, a Dow Jones o 1%. Optymizm rynkowy panował m.in. dzięki zgodnej z oczekiwaniami obniżce stop procentowych przez Rezerwę Federalną. Szczególnie wyróżniały się akcje Tesli (+7,6%) oraz Alphabet (Google), który rosnąc o +5,8% przekroczył 3 bln USD kapitalizacji.

- Inwestorzy w Europie pozostawali ostrożni, a większość indeksów europejskich zakończyła tydzień na lekkich minusach. Ogólnoeuropejski indeks STOXX Europe 600 zakończył tydzień z wynikiem –0,13%. Francuski indeks CAC 40 natomiast zyskał 0,36%, niemiecki DAX stracił 0,25%, a włoski FTSE MIB spadł o 0,60%.

- Główne indeksy w Polsce zamknęły tydzień spadkami. Trzynaście spółek z indeksu polskich blue chipow WIG20 zakończyło tydzień pod kreską, a największą słabością wykazały się spółki PGE (-5,91%), Allegro (-2,93%) i KGHM (-2,59%). Zyskiwał z kolei mBank (+2,72%) i spółki konsumenckie (Pepco +2,63%, Żabka +1,71%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 19.09.2025 r.

Rynki obligacji

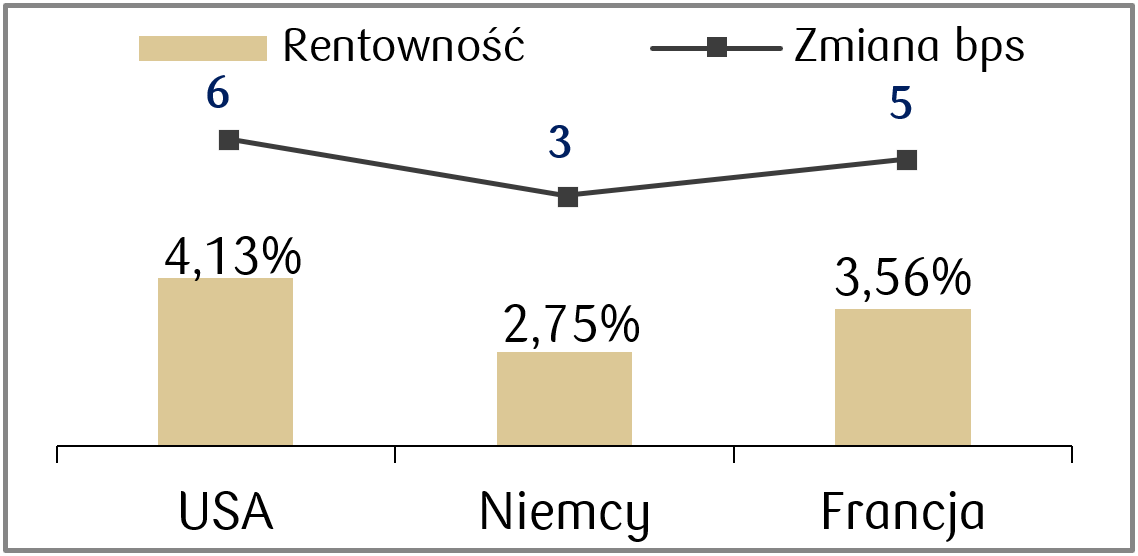

- W ubiegłą środę niemal jednogłośnie zatwierdzono pierwszą od końca 2024 roku obniżkę stop procentowych w USA o 25 punktów bazowych. Decyzja była zgodna z oczekiwaniami rynku. Pomimo środowej obniżki, rentowność amerykańskich obligacji skarbowych nieznacznie wzrosła, przy czym obligacje o dłuższym okresie zapadalności odnotowały największy wzrost. Rentowność Treasuries zamknęła się w piątek na poziomie około 4,13%, i wzrosła o około 6 punktów bazowych w porównaniu do poprzedniego tygodnia.

- Na europejskim rynku obligacji odnotowaliśmy umiarkowany wzrost rentowności głównych obligacji rządowych. Rentowność 10-letnich obligacji niemieckich i francuskich znajduje się obecnie na poziomie odpowiednio około 2,75% i 3,55%.

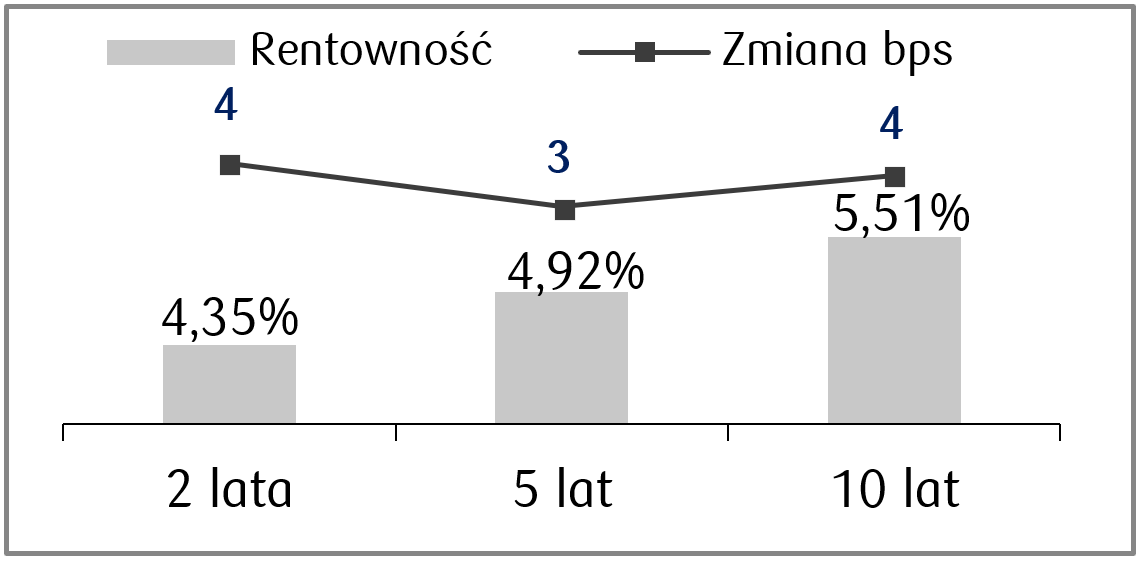

- Rentowności polskich obligacji skarbowych pozostawały względnie stabilne, z tendencją do lekkiego wzrostu na całej długości krzywej. Rentowność dziesięciolatek wynosi obecnie około 5,50%. Jednocześnie w weekend agencja Moody’s obniżyła perspektywę ratingu Polski do negatywnej, pozostawiając rating na dotychczasowym poziomie A2. Zmiana podyktowana była słabszymi prognozami dotyczącymi wskaźników fiskalnych i zadłużeniowych w porównaniu z wcześniejszymi oczekiwaniami agencji. Stawki kontraktów FRA pozostały bez większych zmian i wyceniają obecnie obniżki stopy referencyjnej NBP o 100 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 19.09.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

S&P Global przemysłowy PMI | Wtorek | Wrzesień | - | 53,0 |

S&P Global zbiorczy PMI | Wtorek | Wrzesień | - | 54,6 |

Sprzedaż nowych domów | Środa | Sierpień | 0,653 mln | 0,652 mln |

Zapasy hurtowe m/m | Czwartek | Sierpień | - | 0,1% |

Zamowienia na dobra trwałe | Czwartek | Sierpień | -0,5% | -2,8% |

Dochody osobiste | Piątek | Sierpień | 0,3% | 0,4% |

Wydatki osobiste | Piątek | Sierpień | 0,5% | 0,5% |

Inflacja PCE r/r | Piątek | Sierpień | 2,7% | 2,6% |

- W tym tygodniu poznamy kilka nowych odczytów danych makro, m. in. wskaźniki PMI za wrzesień, a także wskaźnik zapasów hurtowych w sierpniu.

- Pojawią się także odczyty dotyczące sytuacji amerykańskiego konsumenta- dochody i wydatki osobiste.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentów | Poniedziałek | Wrzesień | -15,0 | -15,5 |

Wskaźnik PMI dla przemysłu w strefie euro | Wtorek | Wrzesień | 50,8 | 50,7 |

Wskaźnik PMI zbiorczy w strefie euro | Wtorek | Wrzesień | 51,1 | 51,0 |

Wskaźnik PMI dla przemysłu w Niemczech | Wtorek | Wrzesień | 50,0 | 49,8 |

Wskaźnik PMI zbiorczy w Niemczech | Wtorek | Wrzesień | 50,7 | 50,5 |

Wskaźnik Ifo klimatu biznesowego | Środa | Wrzesień | 89,4 | 89,0 |

Wskaźnik zaufania konsumentów GfK | Czwartek | Wrzesień | -23,2 | -23,6 |

- Najważniejsze dane w strefie euro to odczyty PMI, których poprawę we wrześniu zakłada konsensus.

- Poza tym poznamy m.in. wskaźnik zaufania konsumentów GfK oraz Ifo klimatu biznesowego w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż detaliczna r/r | Poniedziałek | Sierpień | 3,3% | 4,8% |

Stopa bezrobocia | Wtorek | Sierpień | 5,5% | 5,4% |

- W tym tygodniu w Polsce poznamy wskaźnik sprzedaży detalicznej za sierpień, który zgodnie z oczekiwaniami spadnie do 3,3% r/r, a także stopę bezrobocia w sierpniu, która ma wzrosnąć do 5,5%.

Zespół PKO TFI,

22.09.2025 r. 14:15