W minionym tygodniu na amerykańskich rynkach kontynuowane były wzrosty zapoczątkowane jeszcze w poprzednim, który jak do tej pory był rekordowy pod względem stopy zwrotu głównych indeksów w 2023 roku. Z kolei polskie indeksy zakończyły tydzień nieco pod kreską, kończąc tym samym wzrostową passę trwającą cztery tygodnie.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Spośród opublikowanych w zeszłym tygodniu danych makroekonomicznych zza oceanu najbardziej uwagę inwestorów przykuł odczyt sentymentu publikowany przez Uniwersytet w Michigan. Badanie wykazało spadek nastrojów konsumentów w USA czwarty miesiąc z rzędu, głównie w następstwie obaw o wysokie stopy procentowe i eskalację konfliktu na Bliskim Wschodzie. Podano także pierwsze tygodniowe dane z amerykańskiego rynku pracy za listopad, w tym dane dotyczące nowych wniosków o zasiłek dla bezrobotnych. Dane, choć nieco niższe od oczekiwanych (odczyt wynosił 217 tys., a konsensus zakładał 218 tys.), potwierdzają trwającą od połowy września lekko wzrostową tendencję wskazującą na możliwość osłabienia rynku pracy.

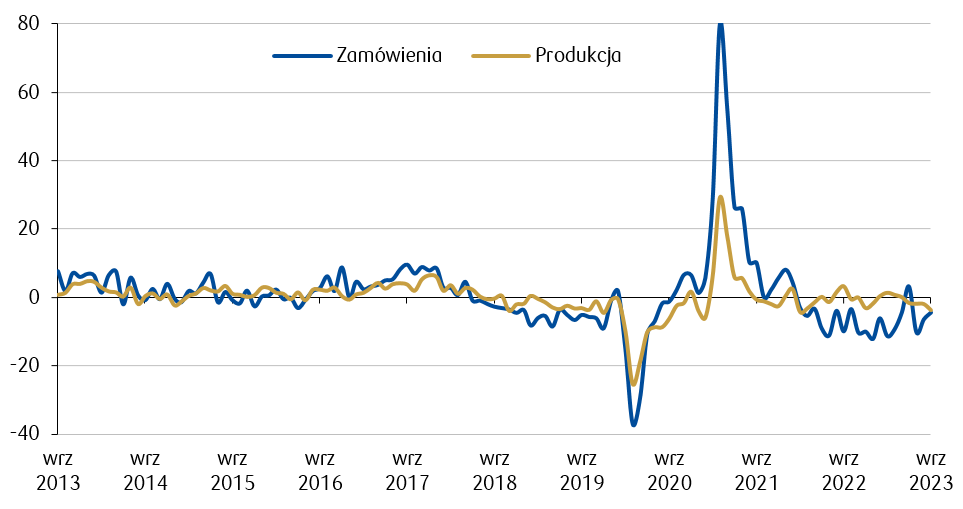

- Nastroje na rynkach europejskich były dość mieszane. Dane pochodzące z niemieckiej gospodarki potwierdzają słabnącą kondycję gałęzi przemysłowej i produkcyjnej. Poniżej konsensusu znalazł się odczyt wrześniowej produkcji przemysłowej (wyniósł on -3,7% r/r, przy oczekiwaniach na poziomie -2,7% r/r), a także odczyt zamówień fabrycznych (wyniósł on -4,3% r/r, a konsensus zakładał -3% r/r). Dane o inflacji wskazują natomiast na jej spadek w tempie zgodnym z oczekiwaniami rynku. Roczny wskaźnik CPI w Niemczech w październiku wynosił 3,8% r/r, co oznacza dalszy spadek dynamiki inflacji (wrześniowy odczyt wynosił 4,5% r/r). Kolejny słaby odczyt dotyczył także sprzedaży detalicznej w strefie euro, która spadła o 2,9% r/r przy oczekiwaniach spadku na poziomie 3,1% r/r. Jest to dwunasty odczyt z rzędu wskazujący na ujemną roczną dynamikę sprzedaży detalicznej strefy euro i najgorszy odczyt od marca.

Roczna dynamika zamówień i produkcji przemysłowej w Niemczech (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Najważniejszym wydarzeniem minionego tygodnia w Polsce było decyzyjne posiedzenie Rady Polityki Pieniężnej, na którym pozostawiono stopy na niezmienionym poziomie, w tym stopę referencyjną wynoszącą 5,75%. Decyzja o braku obniżki stóp była zaskoczeniem dla uczestników rynku finansowego, ponieważ konsensus zakładał cięcie o 25 punktów bazowych. Zgodnie z komunikatem po posiedzeniu Rada oceniła, że obecny poziom stóp procentowych w Polsce sprzyja dochodzeniu wskaźnika CPI do celu inflacyjnego NBP. Dodatkowo na konferencji prasowej prezes Adam Glapiński wskazał, że po dotychczasowych obniżkach stóp łącznie o 100 punktów bazowych oraz wraz z obecną dużą niepewnością w obszarze regulacyjno-fiskalnym, przestrzeń do kolejnych obniżek jest zdaniem Rady ograniczona.

Rynki akcji

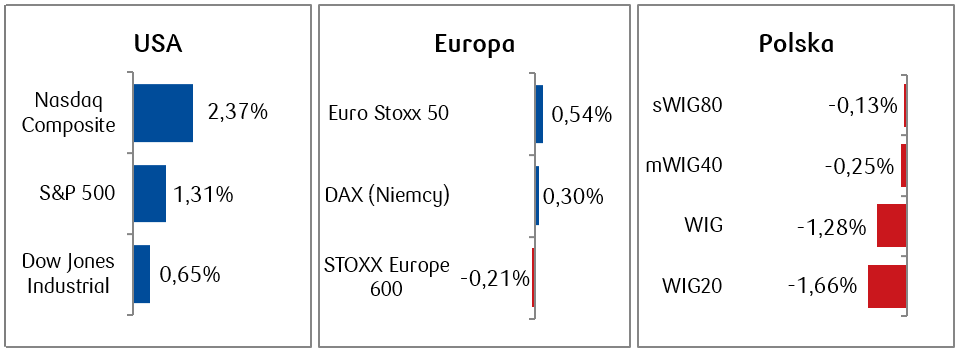

- Większość amerykańskich indeksów akcyjnych zanotowała drugi wzrostowy tydzień z rzędu. Po zaledwie dziesięciu dniach listopada, indeks spółek technologicznych NASDAQ Composite wzrósł już o ponad 7%, co do tej pory jest najlepszym miesięcznym wynikiem od stycznia. Zdecydowanie gorzej poradziły sobie amerykańskie spółki o małej kapitalizacji. Indeks Russel 2000 odnotował ponad 3-procentowy tygodniowy spadek. W rezultacie wynik tego indeksu od początku roku znajduje się poniżej zera.

- W wyniku słabnącego otoczenia makroekonomicznego w Europie i jastrzębich komentarzy przedstawicieli EBC optymizm w Europie nieco przygasł względem poprzedniego tygodnia, a indeksy z najważniejszych europejskich państw zakończyły tydzień z mieszanymi wynikami. Od niewielkiego wzrostu niemieckiego DAXa, który zyskał 0,30%, przez umiarkowane spadki włoskiego indeksu FTSE MIB (-0,59%) i brytyjskiego FTSE100 (-0,77%).

- Korektą zakończył się tydzień na warszawskim parkiecie. Po czterech tygodniach imponującego wzrostu, na GPW pojawili się chętni do realizacji zysków. WIG20, który w październiku wzrósł ponad 12%, w minionym tygodniu stracił 1,66%. Najwięcej zyskała spółka Dino (+2,5%), najbardziej tracił Cyfrowy Polsat (-14,5%).

Tygodniowe zmiany wybranych indeksów akcji

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Stan na koniec dnia 10.11.2023 r.

Rynki obligacji

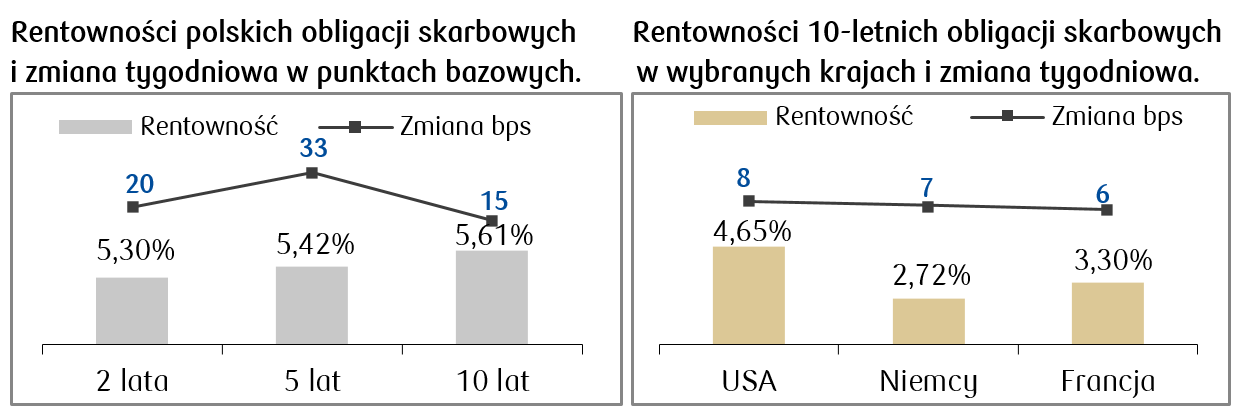

- Kilkupunktowe wzrosty rentowności odnotowaliśmy na bazowych rynkach dłużnych. Wypowiedzi przedstawicieli banków centralnych są ostrożne i charakteryzują się wciąż umiarkowanie jastrzębim wydźwiękiem. Uwagę rynków przyciągnęła także aukcja długoterminowych 30-letnich amerykańskich obligacji skarbowych, która spotkała się z najsłabszym popytem od dwóch lat, co wzbudziło obawy o możliwości sfinansowania rosnącego deficytu rządu USA.

- Rentowności europejskich obligacji skarbowych także wzrosły o kilka punktów bazowych. Rynki obawiają się perspektywy utrzymania stóp procentowych na podwyższonym poziomie przez dłuższy czas. Obawy te rosną dodatkowo w wyniku pojawiających się jastrzębich komentarzy przedstawicieli Europejskiego Banku Centralnego.

- W rezultacie nieoczekiwanego pozostawienia stóp procentowych przez RPP na niezmienionym poziomie, podczas gdy konsensus zakładał obniżkę o 25 punktów bazowych, polska krzywa rentowności zareagowała przemieszczeniem się w gorę dla wszystkich terminów zapadalności. W wyniku dostosowywania się do decyzji RPP, stawki kontraktów FRA („Forward Rate Agreement”) również przesunęły się dość znacznie w górę. Rynek wycenia obecnie, że za rok stopa referencyjna NBP wyniesie 5% i spadnie z obecnych 5,75% o 75 punktów bazowych.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 10.11.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Przed nami kolejny ważny tydzień z perspektywy danych makroekonomicznych z polskiej Pojawi się wstępny szacunek wzrostu PKB w III kwartale, który zgodnie z konsensusem po dwóch kwartałach o spadkowej dynamice, ma szansę wyjść na plus (oczekiwany odczyt to +0,4% r/r). Dodatkowo pojawi się odczyt inflacji bazowej. Przyglądamy się także wydarzeniom na scenie politycznej – w nadchodzącym tygodniu odbędzie się pierwsze posiedzenie nowego parlamentu.

- Wśród odczytów danych makro zza oceanu najważniejszy będzie amerykański wskaźnik CPI oraz inflacja bazowa. Pojawią się także październikowe odczyty sprzedaży detalicznej, PPI oraz produkcji przemysłowej w Stanach Zjednoczonych.

- Dane ze strefy euro będą dotyczyć odczytu PKB w III kwartale w strefie euro i produkcji przemysłowej we wrześniu. Pojawi się także wstępny odczyt ZEW za listopad.

Zespół PKO TFI,

13.11.2023, godz. 14:00