W minionym tygodniu rynki akcji jak i obligacji pozostawały w spokojnych, przedświątecznych nastrojach, a większość głównych rynków finansowych zakończyła handel na sesji czwartkowej. Nadchodzące dane nadal wskazują na spowolnienie wzrostu lub nawet spadek PKB w najbliższych kwartałach zarówno w Europie jak i w Stanach Zjednoczonych. Oczekiwane osłabienie wzrostu gospodarczego będzie rezultatem znacznego podniesienia stóp procentowych przez główne banki centralne w odpowiedzi na wysoką inflację. Jednocześnie rynki finansowe oczekują 2-3 obniżek stóp procentowych w Stanach Zjednoczonych do końca roku w reakcji na słabnący wzrost gospodarczy.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Zeszłotygodniowe dane dotyczące wskaźników wyprzedzających marcowej działalności produkcyjnej i usługowej w Stanach Zjednoczonych wypadły znacznie poniżej oczekiwań. Indeks ISM dla przemysłu spadł do 46,3 pkt, ustanawiając niemal trzyletnie minimum, podczas gdy oczekiwano poziomu 47,5 pkt. Z kolei indeks ISM dla usług wyniósł 51,2 pkt, również poniżej oczekiwań na poziomie 54,4 pkt, choć nadal pozostał powyżej granicy 50 pkt, wskazującej na ekspansję. Indeksy ISM produkcji i usług uważane są za wskaźniki wyprzedzające szerszy wzrost gospodarczy. Odczyty poniżej 50 pkt wskazują na spadek, a powyżej 50 pkt na wzrost aktywności gospodarczej.

- Ze strefy euro napłynęły dane potwierdzające spadek presji inflacyjnej. Roczna inflacja producencka (PPI) w lutym spadła do 13,2% z 15,1% odnotowanych w styczniu. W ujęciu miesięcznym ceny producentów obniżyły się o 0,5% ze względu na spadek cen energii oraz dóbr pośrednich. Wartymi uwagi są również dane o obniżających się cenach mieszkań w Unii Europejskiej. Czwarty kwartał 2022 r. przyniósł spadek o 1,5%, co było pierwszą taką sytuacją od 2015 roku. Z innych danych makroekonomicznych, publikacja marcowego indeksu PMI w strefie euro pokazała spadek wskaźnika dla przetwórstwa do 47,3 pkt z 48,5 pkt odnotowanych w lutym. Z kolei dane PMI z sektora usługowego potwierdziły istotny wzrost aktywności w marcu. Wskaźnik PMI dla strefy euro wzrósł do 55,0 pkt z 52,7 pkt w poprzednim miesiącu.

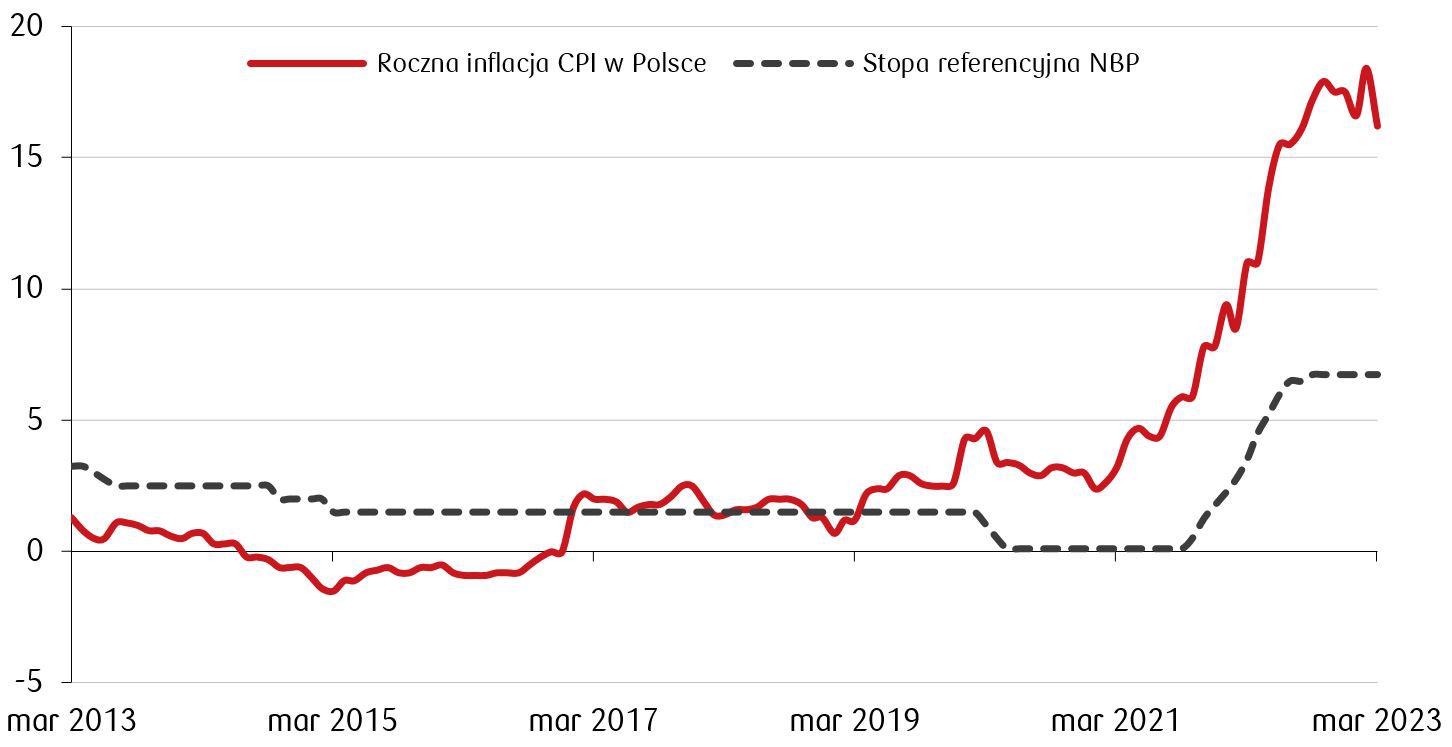

- Na rynku polskim głównym tematem zeszłego tygodnia była decyzja Rady Polityki Pieniężnej o pozostawieniu stóp procentowych na niezmienionym poziomie. Stopa referencyjna nadal wynosi 6,75%. Decyzja Rady ogłoszona w zeszłą środę była zgodna z oczekiwaniami rynkowymi. W komunikacie po posiedzeniu, RPP zwróciła uwagę, że koniunktura w gospodarce światowej pozostaje osłabiona, a prognozy w strefie euro sygnalizują, że wzrost PKB w bieżącym roku będzie niski. Rada podkreśliła również, że zawirowania w sektorze bankowym w Stanach Zjednoczonych i Europie zwiększyły niepewność co do kształtowania się aktywności gospodarczej na świecie w kolejnych kwartałach.

Roczna inflacja konsumencka w Polsce i stopa referencyjna NBP w latach 2013-2023 (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

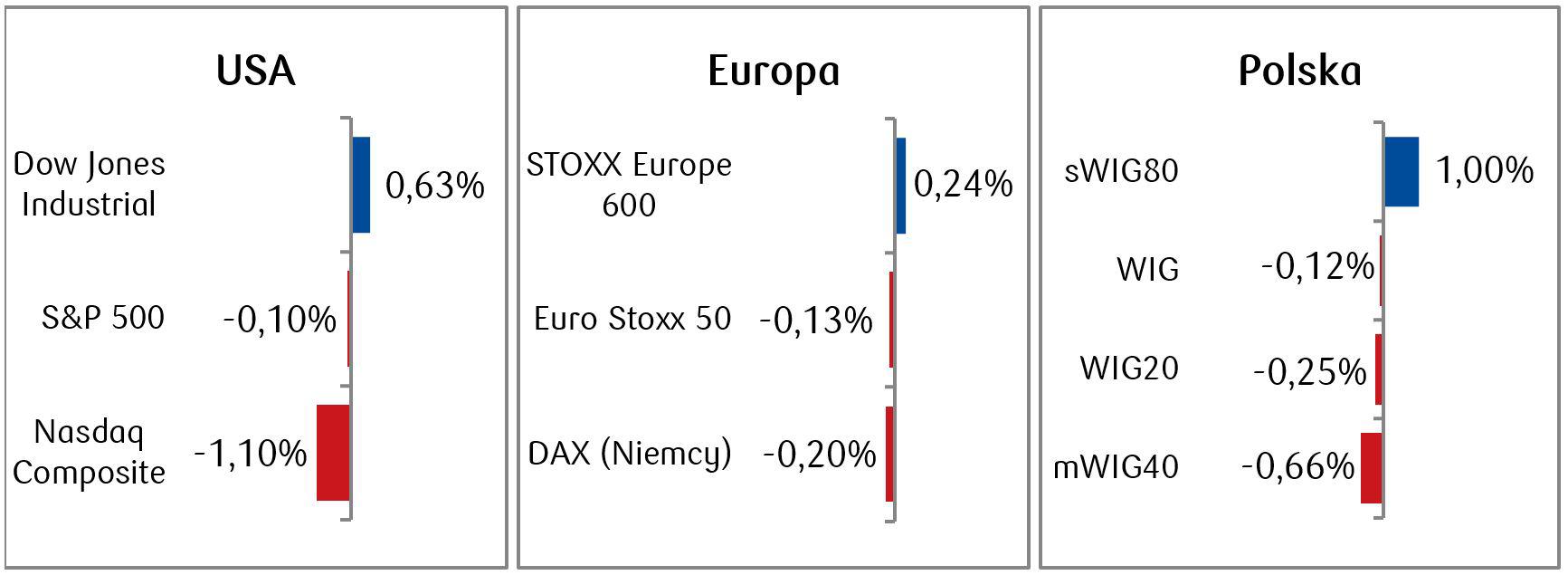

Rynki akcji

- Na amerykańskim parkiecie w ubiegłym tygodniu zanotowaliśmy niewielki spadek indeksu S&P500. Mocniej obniżyły się notowania technologicznego Nasdaq, natomiast presji spadkowej oparł się Dow Jones Industrial Average. W ostatni piątek napłynęły mocniejsze dane z amerykańskiego rynku pracy, które zwiększyły szanse na kolejną podwyżkę stóp procentowych podczas najbliższego posiedzenia FED w maju bieżącego roku. Ze względu na brak sesji giełdowej w zeszły piątek, indeksy amerykańskie zareagowały na tę informację spadkami na otwarciu sesji w poniedziałek, przy czym mocniej spadał wrażliwy na stopy procentowe Nasdaq.

- Zmniejszenie obaw o rozszerzenie się niedawnego kryzysu bankowego pozwoliło na ustabilizowanie sytuacji na parkietach w strefie euro. Akcje europejskie nie odnotowały w zeszłym tygodniu istotnych zmian – indeks szerokiego rynku nieznacznie spadł w przypadku Euro Stoxx 50, natomiast Stoxx Europe 600 zakończył tydzień niewielkim wzrostem.

- Podobnie niewielkie zmiany miały miejsce na polskim rynku giełdowym. Spadły indeksy szerokiego rynku WIG oraz dużych spółek WIG20. Najlepiej zachował się sWIG80 z 1% wzrostem.

Tygodniowe zmiany wybranych indeksów akcji: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.04.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.04.2023 r.

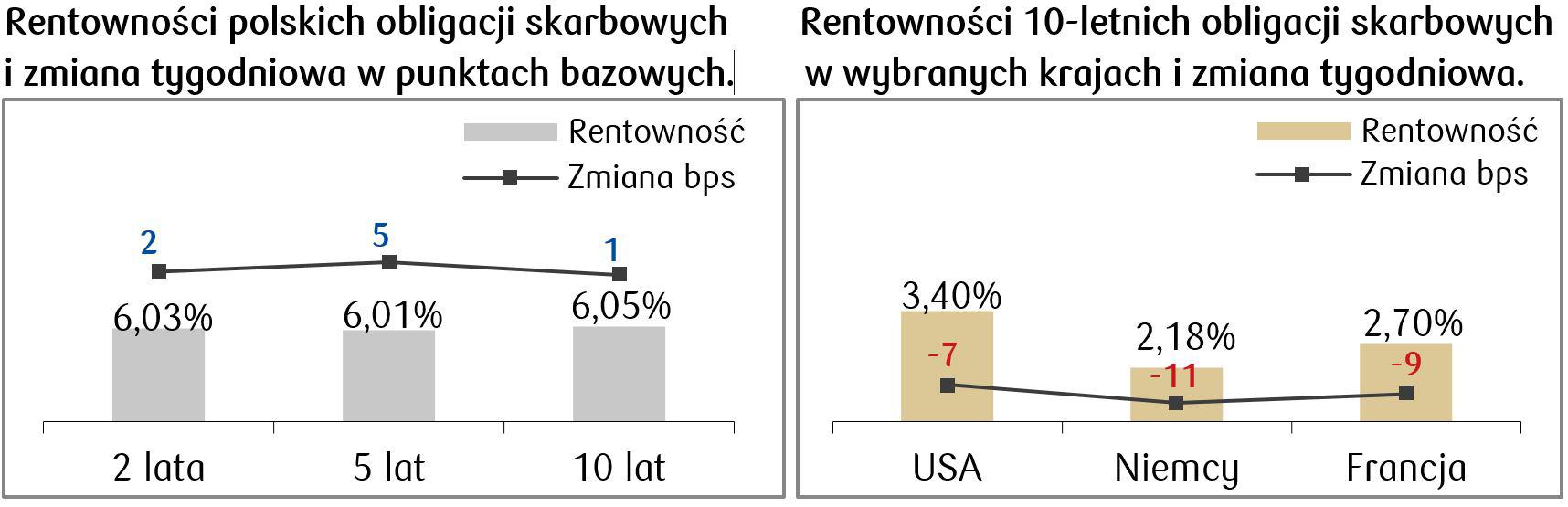

Rynki obligacji

- Rentowności amerykańskich obligacji rządowych spadały wraz z napływem słabszych danych makroekonomicznych, zwiększających możliwość spadku tempa inflacji i obniżek stóp procentowych przez Rezerwę Federalną w dalszej części roku.

- Spadki dochodowości obligacji wystąpiły także na rynkach europejskich papierów skarbowych. Warto podkreślić, że przedstawiciele Europejskiego Banku Centralnego wskazują na konieczność dalszych podwyżek stóp procentowych w celu zwalczenia presji inflacyjnych w strefie euro. Aktualnie rynki finansowe wyceniają możliwość wzrostu stóp o kolejne 50 punktów bazowych w ciągu najbliższych kilku miesięcy.

- Rentowności polskich papierów skarbowych pozostały stabilne i utrzymały się w pobliżu 6% dla wszystkich terminów zapadalności. Dość płaski kształt krzywej wskazuje, że rynek wciąż zakłada scenariusz wysokich stóp procentowych w dłuższym okresie. Podczas zeszłotygodniowej konferencji prasowej, prezes NBP A. Glapiński podkreślił, że cykl podwyżek stóp nie został jeszcze zakończony, a RPP jest przygotowana na każdą sytuację. Obniżki będą możliwe wtedy, kiedy pojawi się całkowita pewność, że inflacja spadnie do poziomu celu inflacyjnego. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają możliwość spadku stopy referencyjnej NBP w ciągu kilku miesięcy o około 25pb.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.04.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.04.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W nadchodzącym tygodniu najważniejsze krajowe wydarzenia makroekonomiczne to publikacja bilansu płatniczego za luty oraz finalnych danych o marcowej inflacji.

- Najważniejsze dane europejskie to sprzedaż detaliczna i przemysłowa w marcu w strefie euro.

- W Stanach Zjednoczonych na uwagę zasługują: publikacja sprawozdania (minutes) po ostatnim posiedzeniu Fed oraz dane o sprzedaży detalicznej i przemysłowej za marzec. Ponadto, zaraportowane zostaną tradycyjnie ważne dane z rynku pracy o liczbie nowych bezrobotnych.

Zespół PKO TFI

11.04.2023, godz. 13.00