W minionym tygodniu inwestorzy realizowali zyski przede wszystkim na spółkach technologicznych i związanych ze sztuczną inteligencją, podczas gdy relatywnie lepiej zachowywały się sektory defensywne oraz spółki o mniejszej kapitalizacji. Europejskie giełdy zakończyły tydzień bez wyraźnego kierunku, a warszawski parkiet znalazł się pod presją pogorszenia globalnego sentymentu. Na rynku obligacji dominowały wzrosty cen i spadek rentowności, wspierane przez niższe ceny ropy oraz mniejsze obawy o presję inflacyjną. Rentowności amerykańskich, europejskich i polskich obligacji skarbowych wyraźnie obniżyły się, poprawiając wyceny funduszy dłużnych.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik PMI w przemyśle | Wtorek | Czerwiec | 54,6 | 55,1 | 55,7 |

Sprzedaż nowych domów | Środa | Maj | 637 tys. | 626 tys.* | 580 tys. |

Dochody osobiste | Czwartek | Maj | 0,4% | 0,0% | 0,7% |

Wydatki osobiste | Czwartek | Maj | 0,6% | 0,4%* | 0,7% |

PKB kw/kw (odczyt ostateczny) | Czwartek | I kw. | 1,6% | 0,5% | 2,1% |

Zamówienia na dobra trwałe | Czwartek | Maj | -4,5% | 8,5%* | -4,5% |

Zapasy hurtowe m/m | Piątek | Maj | 0,2% | 0,7%* | 0,3% |

- PMI amerykańskiego przemysłu wzrósł w czerwcu do 55,7 pkt. z 55,1 pkt. w maju, osiągając najwyższy poziom od maja 2022 r. Poprawę koniunktury napędzał najszybszy od ponad trzech lat wzrost produkcji oraz nowych zamówień. Jednocześnie firmy zwiększały zapasy w obawie o dostępność komponentów, natomiast zatrudnienie w przemyśle spadło najmocniej od maja 2020 r.

- Dochody i wydatki amerykańskich konsumentów wzrosły w maju bardziej od oczekiwań. Zarówno dochody osobiste, jak i wydatki konsumpcyjne zwiększyły się o 0,7% m/m. Konsumpcję wspierały przede wszystkim wyższe wydatki na paliwa związane z konfliktem na Bliskim Wschodzie, ale wzrost odnotowano również w większości kategorii usług. Jednocześnie realne wydatki konsumpcyjne wzrosły o 0,3% m/m.

- Pozostałe dane wskazywały na utrzymującą się odporność gospodarki, choć z widocznymi oznakami spowolnienia w wybranych sektorach. Wzrost PKB w I kwartale został zrewidowany w górę do 2,1% w ujęciu zanualizowanym, głównie dzięki lepszemu wynikowi inwestycji oraz handlu zagranicznego. Jednocześnie sprzedaż nowych domów spadła do najniższego poziomu od czterech miesięcy pod wpływem wysokich stóp hipotecznych, natomiast po wyłączeniu transportu zamówienia na dobra trwałego użytku wzrosły o 1,3% m/m, sygnalizując utrzymującą się aktywność inwestycyjną przedsiębiorstw.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnika zaufania konsumentów w strefie euro | Poniedziałek | Czerwiec | -17,5 | -19,0 | -17,7 |

Wskaźnik PMI w przemyśle w Niemczech | Wtorek | Czerwiec | 50,3 | 50,1 | 50,0 |

Wskaźnik PMI łączny w Niemczech | Wtorek | Czerwiec | 49,8 | 48,8 | 48,0 |

Wskaźnik PMI w przemyśle w strefie euro | Wtorek | Czerwiec | 51,6 | 51,6 | 51,3 |

Wskaźnik PMI łączny w strefie euro | Wtorek | Czerwiec | 49,2 | 48,5 | 49,5 |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Środa | Czerwiec | 85,5 | 85,0* | 85,6 |

Wskaźnik zaufania konsumentów GfK w Niemczech | Środa | Lipiec | -27,7 | -29,7* | -29,2 |

- Wskaźniki koniunktury w Europie sygnalizowały stopniową poprawę nastrojów, wspieraną spadkiem cen ropy i łagodzeniem napięć geopolitycznych. Indeks Ifo dla Niemiec wzrósł w czerwcu do najwyższego poziomu od trzech miesięcy (85,6 pkt.), poprawiły się również wskaźniki nastrojów konsumentów w Niemczech oraz w strefie euro, choć wszystkie pozostają wyraźnie poniżej swoich długoterminowych średnich.

- Niemiecka gospodarka nadal wysyłała mieszane sygnały. Wskaźnik PMI dla przemysłu utrzymał się na granicy stagnacji (50,0 pkt.), natomiast indeks PMI dla całej gospodarki spadł do 48,0 pkt., sygnalizując trzeci z rzędu miesiąc spadku aktywności sektora prywatnego. Jednocześnie osłabła presja inflacyjna, a firmy odnotowały wolniejszy wzrost kosztów i cen niż w poprzednich miesiącach.

- Aktywność przemysłowa w strefie euro nadal rosła, podczas gdy sektor usług pozostawał słaby. Wstępny indeks PMI dla przemysłu strefy euro utrzymał się powyżej granicy 50 pkt. (51,3 pkt.), sygnalizując piąty miesiąc ekspansji z rzędu. Z kolei indeks PMI dla całej gospodarki wzrósł do 49,5 pkt., wskazując na wolniejsze tempo kurczenia się aktywności, choć sektor usług nadal pozostawał głównym źródłem słabości.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż detaliczna r/r | Poniedziałek | Maj | 3,8% | 1,3% | 3,0% |

Dynamika płac | Poniedziałek | Maj | 6,0% | 5,4% | 5,8% |

Wzrost zatrudnienia r/r | Poniedziałek | Maj | -0,9% | -0,9% | -0,9% |

Wskaźnik PPI r/r | Poniedziałek | Maj | 2,5% | 2,1%* | 2,4% |

Stopa bezrobocia | Środa | Maj | 5,9% | 6,0% | 5,9% |

- Sprzedaż detaliczna w Polsce wzrosła w maju o 3,0% r/r, po wzroście o 1,3% miesiąc wcześniej, jednak wynik okazał się słabszy od oczekiwań rynkowych (3,8%). Wzrost sprzedaży przyspieszył m.in. w przypadku mebli i sprzętu AGD oraz pojazdów mechanicznych, a sprzedaż odzieży i obuwia ponownie wzrosła po spadku w kwietniu. Jednocześnie wyhamowała dynamika sprzedaży paliw.

- Sytuacja na rynku pracy pozostała stabilna. Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w maju o 5,8% r/r, nieco poniżej oczekiwań, natomiast zatrudnienie spadło o 0,9% r/r już 32. miesiąc z rzędu. Stopa bezrobocia obniżyła się do 5,9%, osiągając najniższy poziom od pięciu miesięcy.

- Inflacja producencka wzrosła trzeci miesiąc z rzędu. W maju ceny producentów (PPI) zwiększyły się o 2,4% r/r wobec 2,1% miesiąc wcześniej, głównie za sprawą wyższych cen w przetwórstwie przemysłowym oraz górnictwie. Był to trzeci z rzędu miesiąc wzrostu cen producentów po niemal trzech latach utrzymującej się deflacji.

Rynki akcji

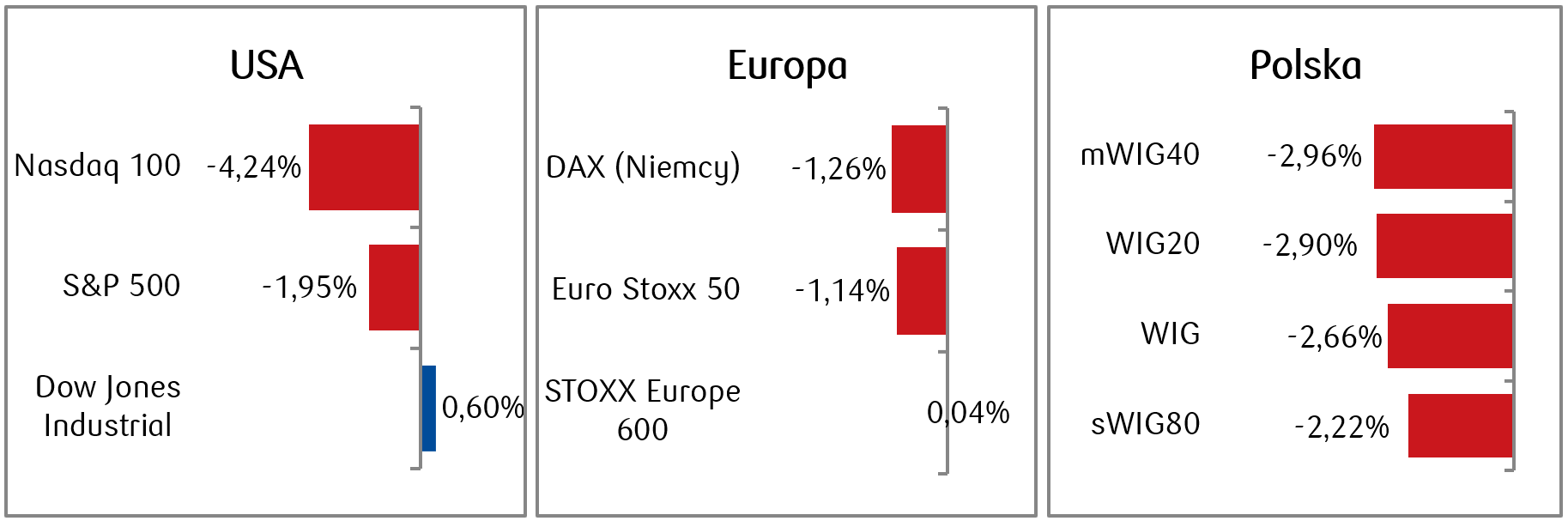

- Najważniejsze amerykańskie indeksy zakończyły tydzień mieszanymi wynikami - słabością wykazywały się akcje gigantów technologicznych związanych ze sztuczną inteligencją, a lepsze wyniki osiągały sektory defensywne. Nasdaq 100 i S&P 500 spadły odpowiednio o 4,2% i 2%, podczas gdy indeksy spółek o małej kapitalizacji Russell 2000 i Dow Jones Industrial Average wzrosły odpowiednio o 1,01% i 0,60%.

- Ceny ropy spadły do najniższych poziomów od około czterech miesięcy, w miarę ustępowania napięć wokół konfliktu na Bliskim Wschodzie. W piątek ropa naftowa WTI kosztowała 69,2 dolara za baryłkę, co oznacza spadek o 9,6% w skali tygodnia. Cena złota na zamknięcie piątkowej sesji wynosiła ok. 4 089 USD za uncję.

- Większość europejskich indeksów spadała w minionym tygodniu, a ogólnoeuropejski indeks STOXX Europe 600 zakończył tydzień bez większych zmian wynikiem +0,04%. Na spadki wpływały m.in. słabe nastroje wokół spółek technologicznych z USA.

- Tydzień na warszawskim parkiecie również zakończył się spadkami - WIG20 stracił 2,9% w skali tygodnia, podczas gdy indeks szerokiego rynku WIG spadł o 2,7%. Najmocniej wśród blue chipów spadał KGHM, Allegro i mBank, podczas gdy rosły jedynie walory Pepco, Żabki, Budimexu i Kruka. Rynek reagował głównie na globalne pogorszenie sentymentu.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.06.2026 r.

Rynki obligacji

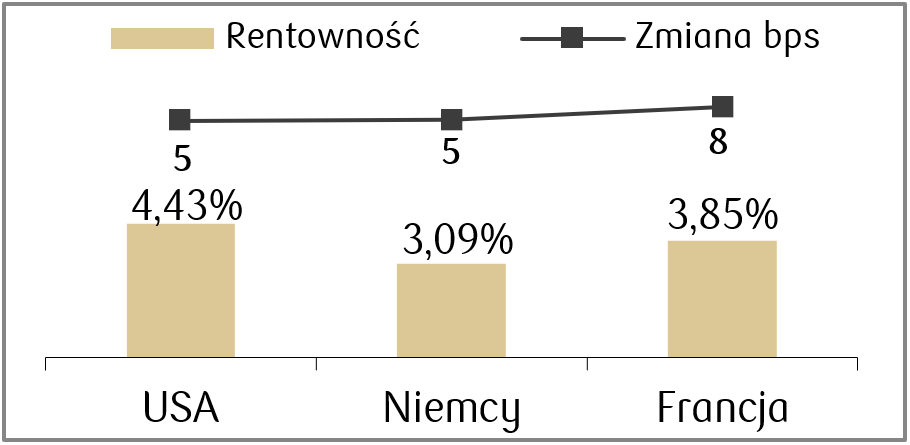

- Amerykańskie obligacje skarbowe zyskiwały na wartości w ciągu tygodnia, a rentowności spadły m.in. w związku ze spadkiem cen ropy naftowej i dobrymi danymi makro. Rentowność 10-letnich amerykańskich Treasuries spadła do 4,37% po raz pierwszy od ponad miesiąca.

- W Europie rentowności 10-letnich obligacji także obniżyły się o kilkanaście punktów bazowych. Niemiecki Bund zamknął piątkową sesję z rentownością w okolicach 2,85%.

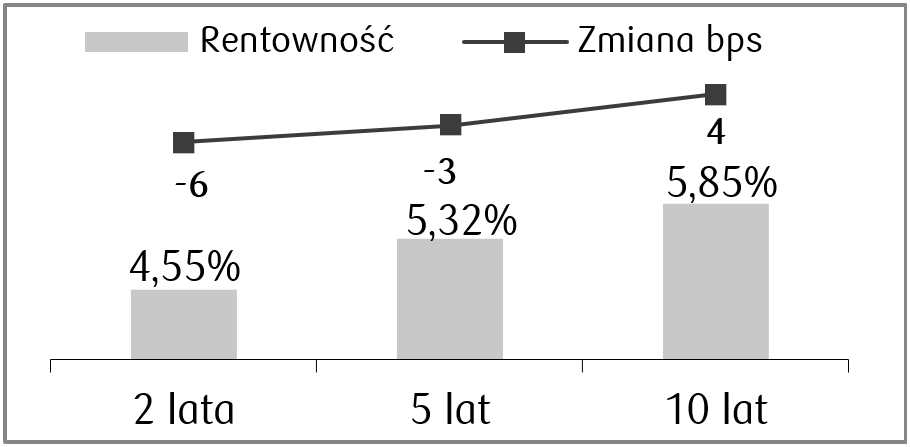

- Krajowy rynek długu także korzystał z globalnego spadku rentowności obligacji skarbowych, niższych cen ropy i spokojniejszego otoczenia geopolitycznego. Rentowności polskich skarbówek znacznie spadły w minionym tygodniu poprawiając wyceny jednostek dłużnych funduszy inwestycyjnych. Rentowności 10-latek spadły o kilkanaście punktów bazowych i zamknęły tydzień na poziomie 5,27%, a rynek kontraktów FRA skorygował wyceniane wcześniej podwyżki stóp procentowych przez RPP i obecnie zakłada ich utrzymanie na niezmienionym poziomie w ciągu roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.06.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Chicago PMI | Wtorek | Czerwiec | 55,4 | 62,7 |

Wskaźnik zaufania Conference Board | Wtorek | Czerwiec | 94,6 | 93,1 |

Zmiana zatrudnienia ADP | Środa | Czerwiec | 119 tys. | 122 tys. |

Wskaźnik ISM w przemyśle | Środa | Czerwiec | 53,9 | 54,0 |

Wydatki budowlane m/m | Środa | Maj | 0,2% | 0,4% |

Zmiana zatrudnienia w sektorach pozarolniczych | Czwartek | Czerwiec | 115 tys. | 172 tys. |

Stopa bezrobocia | Czwartek | Czerwiec | 4,3% | 4,3% |

Zamówienia fabryczne | Czwartek | Maj | -2,0% | 4,8% |

- Najważniejsze dane w kolejnym tygodniu to raporty z amerykańskiego rynku pracy. W środę pojawią się dane ADP, natomiast w czwartek zmiana zatrudnienia w sektorach pozarolniczych i stopa bezrobocia w czerwcu. Piątek będzie dniem bez sesji z uwagi na Święto Niepodległości.

- Poza tym pojawią się m.in. odczyty przemysłowego ISM i zamówień fabrycznych, które mają zgodnie z konsensusem spaść w porównaniu do poprzedniego miesiąca.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka r/r | Wtorek | Czerwiec | 2,6% | 2,6% |

Inflacja HIPC r/r | Wtorek | Czerwiec | 2,5% | 2,7% |

Inflacja konsumencka r/r | Środa | Czerwiec | 3,0% | 3,2% |

Stopa bezrobocia w strefie euro | Czwartek | Maj | 6,3% | 6,3% |

- Kalendarz makroekonomiczny w Europie będzie zdominowany przez odczyty inflacji. Pojawią się dane m.in. o inflacji CPI w Niemczech i strefie euro, a także niemieckiej inflacji HICP.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja CPI r/r | Wtorek | Czerwiec | 2,7% | 3,1% |

Inflacja CPI m/m | Wtorek | Czerwiec | -0,3% | -0,3% |

Wskaźnik PMI przemysłowy | Środa | Czerwiec | 49,7 | 49,4 |

- Najważniejsze dane z polskiej gospodarki pojawią się we wtorek i będą to odczyty inflacji CPI. Wskaźnik w ujęciu rocznym według konsensusu ma spaść w porównaniu do danych majowych.

- Z kolei przemysłowy wskaźnik PMI za czerwiec ma pokazać lekką poprawę i wciąż pozostanie poniżej granicy 50 pkt.

Zespół PKO TFI,

29.06.2026 r. 16:00