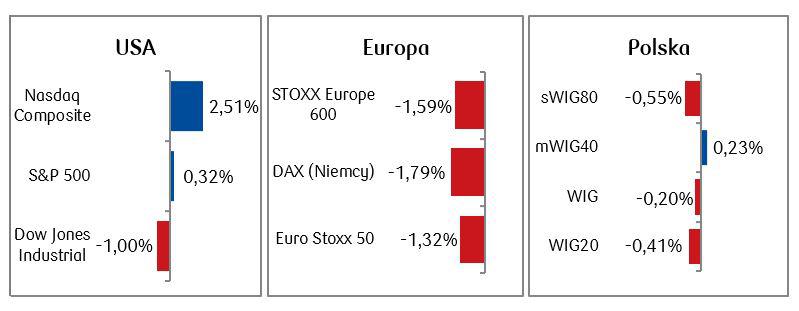

Podczas gdy dla większości rynków akcyjnych zeszły tydzień nie przyniósł większych zmian, to jeden indeks pozytywnie wyróżnił się tygodniową stopą zwrotu. Był nim amerykański Nasdaq, który dzięki nadzwyczajnym wzrostom spółek z sektora technologicznego, zakończył kolejny wzrostowy tydzień tym razem zyskując 2,5%.

Najważniejsze wydarzenia gospodarcze i rynkowe:

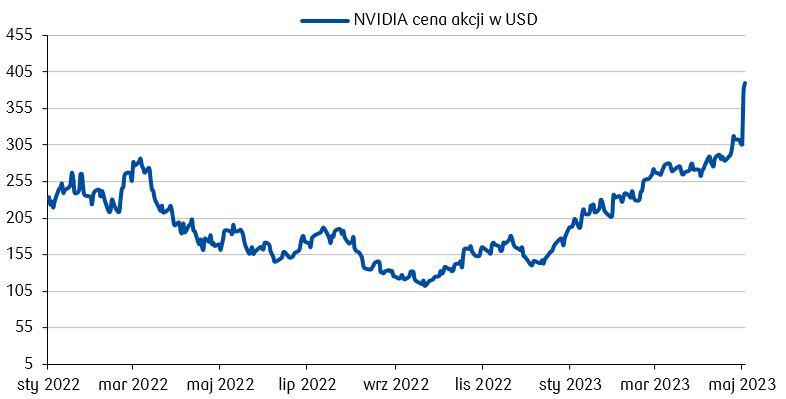

- Najważniejsza informacja tygodnia pojawiła się jednak dopiero w weekend. W sobotę wieczorem doszło do przełomu w dyskusjach dotyczących amerykańskiego limitu zadłużenia. Negocjatorzy z Białego Domu i Republikanie osiągnęli wówczas wstępne porozumienie w sprawie podniesienia pułapu zadłużenia USA i uniknięcia amerykańskiej niewypłacalności. Według wstępnych doniesień umowa ma zawieszać stosowanie limitu zadłużenia do stycznia 2025 roku. Jest to pozytywna informacja dla rynków finansowych, ponieważ dzięki osiągnięciu porozumienia niwelowane jest ryzyko negatywnych skutków niewypłacalności USA, nie tylko dla lokalnej, ale i dla światowej gospodarki. Oprócz negocjacji w sprawie amerykańskiego pułapu zadłużenia, które przyniosły wstępny rozejm na scenie politycznej w USA dopiero w sobotę, wydarzeniem tygodnia był ponad 24-procentowy wzrost akcji producenta chipów NVIDIA, dzięki czemu firma ta stała się szóstą największą spółką publiczną na świecie pod względem rynkowej kapitalizacji. Jej akcje wzrosły po tym, jak spółka podała wyniki za pierwszy kwartał znacząco przebijające oczekiwania analityków, podwyższając także swoje prognozy zysków. Poza Nasdaq, na pozostałych indeksach panowały mieszane nastroje, odzwierciedlając przedłużającą się niepewność związaną z pułapem zadłużenia USA, ale także z przyszłą ścieżką podwyżek stóp Fed i potencjalnym spowolnieniem gospodarczym.

Zachowanie ceny akcji spółki NVIDIA od początku roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

- W piątek pojawiły się dane o inflacji w USA. Wskaźnik cen bazowych wydatków na konsumpcję osobistą (PCE) okazał się nieco wyższy od oczekiwań i wzrósł w kwietniu o 0,4% w ujęciu miesięcznym, natomiast w ujęciu rocznym indeks ten wzrósł do 4,7%, wskazując na uporczywość inflacji. Pomimo rosnących cen, konsument amerykański wydaje coraz więcej. Wydatki osobiste wzrosły w kwietniu o 0,8% w ujęciu miesięcznym (konsensus rynkowy zakładał wzrost o 0,5% w porównaniu do poprzedniego miesiąca).

- W minionym tygodniu odżyły, po raz kolejny, obawy o przedłużanie zacieśniania polityki pieniężnej strefy euro w wyniku utrzymującej się presji inflacyjnej. Niemiecki PMI w przetwórstwie w maju obniżył się do 42,9 pkt z 44,5 pkt w kwietniu, co podobnie jak dla danych dotyczących PMI w strefie euro (44,6 pkt vs 45,8 pkt w kwietniu) stanowi odczyt najniższy od 3 lat. Także Indeks Ifo mówiący o oczekiwaniach dotyczących kondycji niemieckiej gospodarki spadł w maju po raz pierwszy od pół roku. Jego odczyt wyniósł 88,6 pkt i był niższy niż konsensus zakładający poziom 91,6 pkt.

- Polskie dane makroekonomiczne, które poznaliśmy w minionym tygodniu, wskazują na słabszą kondycję producentów i poprawiający się sektor konsumencki. Produkcja sprzedana przemysłu w kwietniu spadła o 6,4% w ujęciu rocznym, a to niestety więcej niż oczekiwania ekonomistów, które zakładały spadek o 4,3% i w porównaniu do spadku o 3,0% w marcu. Z kolei sprzedaż detaliczna w kwietniu spadła w ujęciu realnym o 7,3% rok do roku (r/r) i ten wynik akurat okazał się lepszy od oczekiwań rynkowych prognozujących spadek aż o 8,1% r/r. Przeciętne wynagrodzenie w sektorze przedsiębiorstw w kwietniu wzrosło o 12,1% r/r, a stopa bezrobocia rejestrowanego spadła w kwietniu do 5,2% z 5,4% w marcu.

Rynki akcji

- Nastroje na amerykańskich rynkach akcji wahały się w ciągu ubiegłego tygodnia, lecz ostatecznie indeks 500 największych spółek amerykańskich zakończył tydzień z dodatnim wynikiem. Jednak pośród amerykańskich indeksów po raz kolejny błyszczał Nasdaq, który dzięki dobrym wynikom spółek z branży IT, piąty tydzień z rzędu przewyższał stopą zwrotu zarówno S&P 500, jak i indeks Dow Jones. W ciągu tej pięciotygodniowej hossy Nasdaq zyskał 7,5%, S&P 500 zyskał 1,7%, natomiast Dow Jones spadł o 2,1%.

- Akcje w Europie spadły w wyniku utrzymującej się niepewności. Pod kreską znalazły się zarówno indeksy szerokich rynków europejskich, jak i indeksy indywidualnych krajowych giełd.

- Na warszawskim parkiecie na zielono jedynie indeks średnich spółek mWIG40. Pozostałe indeksy zakończyły tydzień z niewielkimi tygodniowymi stratami. WIG20 przerwał wzrostową falę trwającą niemalże bez przerwy od połowy marca.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.05.2023 r.

Rynki obligacji

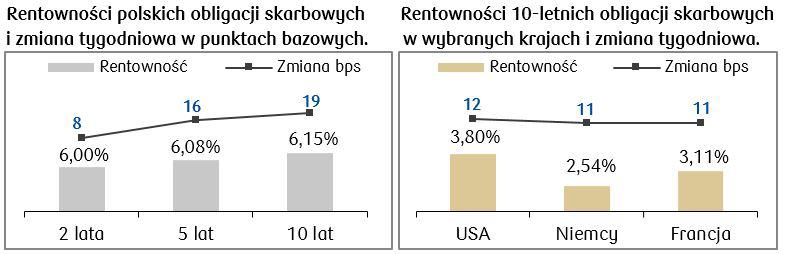

- Ubiegły tydzień przyniósł kontynuację wzrostu krzywych dochodowości na rynkach bazowych. Oznaki utrzymującej się presji inflacyjnej doprowadziły do wzrostu rentowności zwłaszcza krótkoterminowych amerykańskich obligacji skarbowych. Rentowność amerykańskiej dwulatki wzrosła aż o 30 punktów bazowych i osiągnęła najwyższy poziom od ponad dwóch miesięcy.

- Podobną sytuację obserwowaliśmy także na rynku europejskich obligacji rządowych. Głównym powodem były utrzymujące się obawy o dalsze zacieśnianie polityki pieniężnej. Kolejne komentarze członków EBC (J. Nagel, L. de Guindos) wskazują na to, że bank ten może kontynuować podwyżki stóp procentowych w celu zbicia wysokiej inflacji.

- Rentowności polskich skarbówek wpisywały się w trendy globalne i kontynuowały wzrosty. Poziom rentowności dziesięciolatek wzrósł do poziomu 6,15%. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają około dwóch obniżek stopy referencyjnej NBP o 25 pb. w ciągu kilku najbliższych miesięcy.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.05.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W nadchodzącym tygodniu w Polsce czekamy przede wszystkim na publikację wstępnego odczytu inflacji CPI za maj, ostateczny odczyt polskiego PKB za I kwartał oraz wskaźnik PMI w przemyśle za maj.

- Wśród informacji zza oceanu najważniejszą kwestią będzie głosowanie nad wynegocjowanym porozumieniem w sprawie podniesienia limitu zadłużenia w USA. Uwagę rynków przyciągną także dane makro dotyczące amerykańskiego rynku pracy oraz wskaźniki ISM.

- Najważniejsze dane publikowane w przyszłym tygodniu dotyczące rynku europejskiego będą dotyczyć przede wszystkim sprzedaży detalicznej, rynku pracy i wstępnego PKB w I kwartale 2023 roku.

Zespół PKO TFI,

29.05.2023, godz. 16:15