Główne amerykańskie indeksy giełdowe odnotowały w minionym tygodniu wzrosty, przerywając tym samym noworoczną korektę, zapoczątkowaną w pierwszym tygodniu 2024 roku. Indeksowi S&P 500 na koniec tygodnia brakowało już tylko 0,3% do osiągnięcia historycznego maksimum z 3 stycznia 2022 r., czyli poziomu 4796,56 pkt. Nieco gorzej wypadła warszawska giełda, gdzie drugi tydzień z rzędu panowały spadki.

Najważniejsze wydarzenia gospodarcze i rynkowe:

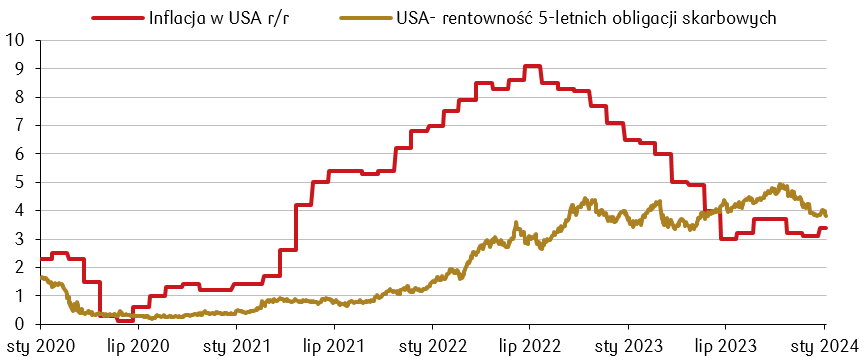

- W minionym tygodniu największe znaczenie dla inwestorów miały pierwsze w tym roku dane o amerykańskiej inflacji. Niektóre opublikowane wskaźniki inflacji były nieco wyższe od konsensusu, wskazując na jej uporczywość, co nieco oddaliło perspektywę szybkich cięć stóp procentowych przez Fed. Ceny wzrosły w grudniu o 0,3% w ujęciu miesięcznym (m/m), podczas gdy oczekiwano wzrostu o 0,2% m/m po odczycie 0,1% m/m w listopadzie. Miesięczna inflacja bazowa (bez cen żywności i energii) również wyniosła 0,3%, zgodnie z konsensusem i listopadowym odczytem. W ujęciu rocznym, bazowa inflacja CPI wyniosła 3,9%, co oznacza najwolniejsze tempo wzrostu cen od maja 2021 r., jednak podstawowy wskaźnik CPI odbił do 3,4% r/r po listopadowym odczycie 3,1% r/r (konsensus z kolei zakładał odczyt na poziomie 3,2% r/r). Nieco bardziej optymistyczne były piątkowe dane o cenach producentów PPI. Wskaźnik ten obniżył się w grudniu do 0,1% m/m, co oznacza trzeci z rzędu miesięczny spadek. Początek nowego roku okazał się także dobry z perspektywy sytuacji na amerykańskim rynku pracy. W pierwszym tygodniu stycznia wnioski o pierwszy zasiłek dla bezrobotnych złożyło 202 tys. osób, znacznie poniżej oczekiwań zakładających 210 tys. nowych wniosków.

Wskaźnik rocznej inflacji CPI w USA na tle rentowności 5-letnich amerykańskich obligacji skarbowych (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Warto także przyglądać się rezultatom wyborów na Tajwanie, które według wstępnych wyników i zgodnie z oczekiwaniami wygrał wiceprezydent Tajwanu Lai Ching-te, startujący z ramienia rządzącej Demokratycznej Partii Postępowej (DPP) z wynikiem 40% głosów. Ching-te obiecuje bronić autonomii wyspy przed Chinami. W wyborach parlamentarnych z kolei żadna partia nie osiągnęła większości, minimum 57 mandatów. Ciesząca się dotychczas większością DPP zdobyła 51 mandatów, partia Kuomintang (KMT) uzyskała 52 mandaty, a Tajwańska Partia Ludowa (TPP) 8 mandatów.

- Na delikatnych plusach tydzień zakończyły najważniejsze indeksy europejskie, choć dane wskazują na wciąż trudną sytuację gospodarczą. Sprzedaż detaliczna w strefie euro w listopadzie spadła o 0,3% m/m (zgodnie z konsensusem), po wzroście o 0,4% w październiku. Z kolei produkcja przemysłowa w Niemczech nieoczekiwanie spadła o 0,7% m/m, przy oczekiwaniach zakładających wzrost o 0,3% m/m, a zamówienia fabryczne wzrosły zaledwie o 0,3% m/m, podczas gdy oczekiwano solidnego wzrostu na poziomie 1,1% m/m. Rynek pracy zachował jednak odporność na spowolnienie gospodarcze, ponieważ stopa bezrobocia w strefie euro wyniosła w listopadzie 6,4%, w porównaniu z 6,5% w październiku.

- Najważniejszym wydarzeniem minionego tygodnia w Polsce było posiedzenie Rady Polityki Pieniężnej, na którym zgodnie z oczekiwaniami pozostawiono stopy procentowe bez zmian, w tym stopę referencyjną na poziomie 5,75%. Na konferencji prezes NBP Adam Glapiński wskazał, że z dużym prawdopodobieństwem stopy nie zmienią się przynajmniej do marca, a każda decyzja Rady będzie uzależniona od napływających danych makroekonomicznych, zwłaszcza od odczytów inflacji bazowej. Glapiński podkreślił, że obecna sytuacja gospodarcza jest korzystna, ponieważ spadek inflacji odbywa się w otoczeniu ożywienia gospodarczego.

Rynki akcji

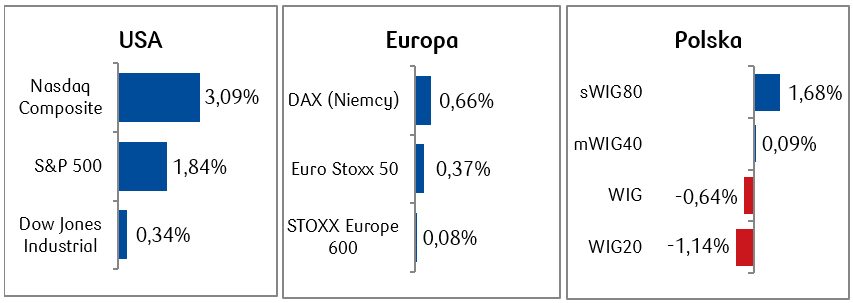

- W ciągu minionego tygodnia na indeksach akcyjnych odnotowaliśmy wzrosty. Ponad 3% rósł technologiczny indeks Nasdaq Composite. Jednocześnie wyniki za czwarty kwartał 2024 roku podały już największe banki amerykańskie: JPMorgan Chase, Citigroup, Bank of America i Wells Fargo. Okazały się one w większości gorsze od oczekiwań rynkowych, w związku z czym wszystkie wymienione banki zamknęły tydzień na minusach.

- Na rynkach europejskich tydzień zakończył się delikatnymi wzrostami, a w przypadku szerokiego europejskiego indeksu STOXX Europe 600 praktycznie bez zmian w porównaniu do poprzedniego tygodnia.

- W zeszłym tygodniu relatywnie najsłabiej w porównaniu do opisywanych rynków poradziły sobie polskie indeksy. Indeks dwudziestu największych polskich spółek spadł o ponad 1%. Jednym z elementów mogących wpływać na podwyższoną zmienność warszawskiego parkietu są spory o charakterze politycznym.

Tygodniowe zmiany wybranych indeksów akcji

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 12.01.2024 r.

Rynki obligacji

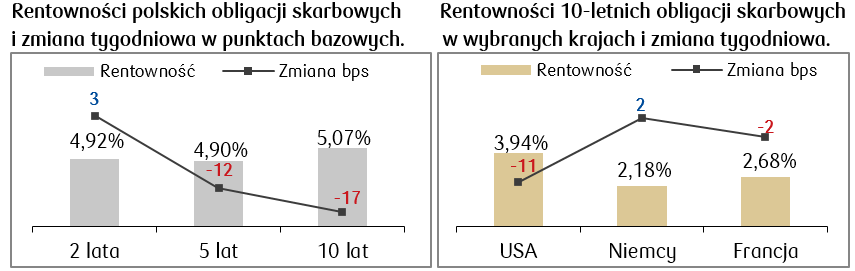

- Pomimo danych wskazujących, że inflacja w Stanach Zjednoczonych może być bardziej uporczywa niż zakładali inwestorzy, na rynkach dłużnych w minionym tygodniu panował dość spokojny nastrój. Rentowność 10-letnich amerykańskich obligacji skarbowych spadła na zakończenie tygodnia poniżej 4%.

- Niewielkie tylko zmiany rentowności obserwowaliśmy również na europejskich rynkach dłużnych. Na tych rynkach zauważyliśmy także osłabienie oczekiwań na obniżkę stóp procentowych w najbliższej przyszłości. Rentowność 10-letnich niemieckich obligacji skarbowych na koniec tygodnia wynosiła 2,18%.

- Na polski rynek długu skarbowego wpłynęły wydarzenia związane z posiedzeniem RPP. Choć wydźwięk konferencji prasowej prezesa NBP był nieco jastrzębi, to rentowność polskiej dziesięciolatki na zakończenie tygodnia spadła o kilkanaście punktów bazowych. Stawki kontraktów FRA („Forward Rate Agreement”) minimalnie wzrosły w porównaniu do poprzedniego tygodnia i zakładają, że w ciągu roku stopa referencyjna NBP spadnie o ok. 75 punktów bazowych.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 12.01.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W kolejnym tygodniu kalendarz publikacji krajowych danych makro obejmuje ostateczny odczyt danych o grudniowej inflacji CPI, a także odczyty inflacji bazowej, wskaźnika koniunktury konsumenckiej i grudniowej PPI.

- Dane z USA będą dotyczyć grudniowej produkcji przemysłowej, sprzedaży detalicznej i rynku nieruchomości. Pojawi się także wstępny odczyt sentymentu uniwersytetu w Michigan za styczeń. Rozpoczyna się też na dobre sezon publikacji wyników finansowych amerykańskich spółek giełdowych za IV kwartał 2023 roku.

- Z kolei dane z rynku europejskiego będą dotyczyć przede wszystkim ostatecznych odczytów inflacji za grudzień, listopadowej produkcji przemysłowej w strefie euro, poznamy także niemieckie wskaźniki PPI za grudzień. Pojawi się także wstępny styczniowy odczyt sentymentu ZEW.

Zespół PKO TFI,

15.01.2024, godz. 13:30