Miniony tydzień przyniósł pogorszenie nastrojów na globalnych rynkach finansowych. Amerykańskie indeksy akcji mocno traciły po ogłoszeniu przez administrację prezydenta Trumpa szerokich ceł oraz słabszych od oczekiwań danych z rynku pracy, które zwiększyły oczekiwania na cięcia stóp przez Fed. W efekcie rentowności amerykańskich obligacji spadły do najniższego poziomu od trzech miesięcy. Rynki europejskie również zanotowały korektę, a największe spadki dotknęły spółki eksportowe i sektor ochrony zdrowia. Na GPW WIG20 stracił 2,6%, podążając za globalnym sentymentem i negatywnymi wynikami kwartalnymi spółek.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Zapasy hurtowe m/m | Wtorek | Czerwiec | -0,1% | -0,3% | 0,2% |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Lipiec | 95,8 | 95,2* | 97,2 |

Zmiana zatrudnienia ADP | Środa | Lipiec | 75 tys. | -23 tys.* | 104 tys. |

PKB annualizowane kw/kw | Środa | 2 kwartał 2025 | 2,4% | -0,5% | 3,0% |

Decyzja Fed w sprawie stóp procentowych | Środa | - | 4,25-4,50% | 4,25-4,50% | 4,25%-4,50% |

Dochody osobiste | Czwartek | Czerwiec | 0,2% | -0,4% | 0,3% |

Wydatki osobiste | Czwartek | Czerwiec | 0,4% | 0,0% | 0,3% |

Wskaźnik ISM dla przemysłu | Piątek | Lipiec | 49,5 | 49,0 | 48,0 |

Nowe etaty w sektorze pozarolniczym | Piątek | Lipiec | 109 tys. | 147 tys. | 73 tys. |

Stopa bezrobocia | Piątek | Lipiec | 4,2% | 4,1% | 4,2% |

- W II kwartale 2025 roku amerykańska gospodarka urosła w ujęciu annualizowanym o 3,0%, wyraźnie odbijając po spadku o 0,5% w I kwartale i przewyższając prognozy (2,4%). Za odbiciem stały głównie niższy import (spadek o 30%) po wcześniejszym skokowym wzroście, co pozytywnie wpłynęło na wkład netto eksportu. Konsumpcja prywatna przyspieszyła (1,4% vs 0,5% w I kw.), choć nadal pozostaje słaba jak na standardy ożywienia.

- Dane o dochodach i wydatkach osobistych za czerwiec także wypadły lepiej od oczekiwań – dochody jak i wydatki wzrosły o 0,3% m/m, co może wskazywać na utrzymującą się siłę konsumenta, choć po korekcie o inflację realna konsumpcja wzrosła jedynie o 0,1%.

- Liczba nowych miejsc pracy w sektorze prywatnym według ADP wzrosła w lipcu o 104 tys., znacznie powyżej oczekiwań (75 tys.) i była to najsilniejsza dynamika od marca. Zatrudnienie rosło przede wszystkim w sektorze usług, szczególnie w turystyce i finansach.

- Z kolei oficjalne dane rozczarowały – zatrudnienie w sektorze pozarolniczym wzrosło jedynie o 73 tys. wobec oczekiwanych 110 tys. Dane za maj i czerwiec zostały mocno zrewidowane w dół (łącznie o 258 tys.), co może sugerować szybsze wyhamowanie rynku pracy niż dotąd zakładano. Stopa bezrobocia wzrosła do 4,2% z 4,1%, a wskaźnik partycypacji obniżył się do 62,2% – najniższego poziomu od listopada 2022 r.

- Fed nie zmienił stóp procentowych (4,25–4,50%) na lipcowym posiedzeniu, jednak dwóch członków opowiedziało się za obniżką. Bank centralny przyznał, że wzrost w I półroczu nie był już „solidny”, lecz umiarkowany, co wskazuje na zmianę narracji w stronę większej ostrożności. Fed podtrzymał uzależnienie przyszłych decyzji od danych napływających z gospodarki. W tle pozostaje niepewność dotycząca wpływu wojny handlowej na dynamikę PKB i powrót inflacji do celu.

- Indeks Conference Board wzrósł w lipcu do 97,2 (z 95,2 w czerwcu), ale subindeks ocen obecnych warunków spadł do 131,5, a oczekiwania konsumentów mimo wzrostu (74,4) pozostały szósty miesiąc z rzędu poniżej poziomu 80, który często zwiastuje recesję.

- Sektor przemysłowy pozostaje w recesji – indeks ISM dla przemysłu spadł w lipcu do 48 pkt z 49 pkt w czerwcu, notując piąty miesiąc z rzędu poniżej granicy 50 pkt. Wskaźniki zatrudnienia i dostaw uległy dalszemu pogorszeniu, a firmy pozostają ostrożne mimo wzrostu produkcji i wyhamowania spadków nowych zamówień.

- Zapasy hurtowe wzrosły w czerwcu o 0,2% m/m, co może sugerować odbudowę stanów magazynowych po wcześniejszym spadku. W ujęciu rocznym zapasy wzrosły o 1,5%.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PKB annualizowane kw/kw | Środa | 2 kwartał 2025 | 0,0% | 0,6% | 0,1% |

PKB annualizowane kw/kw | Środa | 2 kwartał 2025 | -0,1% | 0,3%* | -0,1% |

Inflacja konsumencka | Czwartek | Lipiec | 1,9% | 2,0% | 2,0% |

Inflacja konsumencka | Piątek | Lipiec | 1,9% | 2,0% | 2,0% |

Inflacja HICP w Niemczech (r/r) | Piątek | Lipiec | 1,9% | 2,0% | 1,8% |

- PKB strefy euro wzrósł w II kwartale 2025 roku jedynie o 0,1% kw/kw, co oznacza silne spowolnienie względem wzrostu o 0,6% kw/kw w I kwartale. Choć wynik okazał się lepszy od oczekiwań (0,0%), był to najsłabszy odczyt od końca 2023 r. i potwierdza narastającą ostrożność gospodarstw domowych oraz firm wobec rosnącej niepewności związanej z polityką handlową USA. Na tle słabości ogółu bloku wyróżniały się Hiszpania (+0,7% kw/kw) oraz Francja (+0,3%), natomiast Niemcy i Włochy zanotowały lekką recesję techniczną (po -0,1% kw/kw).

- Gospodarka Niemiec skurczyła się w II kwartale o 0,1% kw/kw, zgodnie z oczekiwaniami rynku. Był to pierwszy spadek od II kwartału 2024 roku i wynikał przede wszystkim z ograniczenia inwestycji – zarówno w sprzęt, jak i w budownictwo. Utrzymał się natomiast wzrost konsumpcji prywatnej i publicznej, który częściowo amortyzował pogorszenie w aktywności inwestycyjnej. W ujęciu rocznym niemiecki PKB wzrósł o 0,4%.

- Roczna inflacja HICP w Niemczech spadła w lipcu do 1,8% z 2,0% w czerwcu, zgodnie z prognozami, mimo że wskaźnik krajowy CPI utrzymał się na poziomie 2,0%. Ceny żywności przyspieszyły (2,2% r/r), a inflacja w usługach spadła do najniższego poziomu od trzech lat (3,1% r/r). W ujęciu miesięcznym inflacja HICP wyniosła 0,4% m/m, powyżej 0,1% z czerwca.

- W całej strefie euro inflacja CPI również wyniosła 2,0% r/r, czyli dokładnie tyle, ile wynosi cel EBC i tyle samo, co miesiąc wcześniej. Pomimo wyższych cen żywności i dóbr przemysłowych, słabsza dynamika cen usług (3,1% vs 3,3% w czerwcu) oraz dalsze spadki cen energii (-2,5% r/r) działały dezinflacyjnie. Inflacja bazowa pozostała bez zmian na poziomie 2,3% – to najniższy poziom od stycznia 2022 r.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka r/r | Czwartek | Lipiec | 2,8% | 4,1% | 3,1% |

Inflacja konsumencka m/m | Czwartek | Lipiec | 0,2% | 0,1% | 0,3% |

S&P Global PMI w przemyśle | Piątek | Lipiec | 45,8 | 44,8 | 45,9 |

- Według wstępnych danych GUS inflacja CPI w Polsce spadła w lipcu do 3,1% w ujęciu rocznym z 4,1% w czerwcu, osiągając najniższy poziom od czerwca 2024 roku. Choć odczyt był wyższy od oczekiwań rynkowych (2,8%), dezinflacyjny trend został utrzymany. Za spadek rocznej dynamiki cen odpowiadał przede wszystkim silny spadek cen paliw (-6,8% r/r vs +3,5% w czerwcu). Wzrosty natomiast odnotowano w kategoriach żywność i napoje bezalkoholowe (4,9% vs 0,6%) oraz nośniki energii (2,4% vs 1,1%).

- W ujęciu miesięcznym inflacja przyspieszyła do 0,3% z 0,1% w czerwcu, co może odzwierciedlać sezonowy wzrost cen usług wakacyjnych oraz podwyżki w zakresie energii i żywności.

- Wskaźnik PMI dla przemysłu w Polsce wzrósł w lipcu do 45,9 pkt z 44,8 pkt w czerwcu, lekko przekraczając oczekiwania (45,8), ale nadal wyraźnie wskazując na kurczenie się sektora. To drugi najniższy poziom od połowy 2024 roku. Wśród głównych przyczyn pogorszenia wymienia się słaby popyt – zamówienia krajowe i eksportowe (w szczególności do Niemiec) malały, prowadząc do spadku produkcji i redukcji zatrudnienia. Firmy ograniczały zakupy materiałów i korzystały z zapasów, co sugeruje dalszą ostrożność wobec przyszłego popytu. Inflacja kosztów produkcji pozostała umiarkowana, a ceny wyrobów gotowych obniżono po raz kolejny. Pomimo lekkiego odbicia optymizmu menedżerów, ogólny sentyment wciąż pozostaje wyraźnie poniżej historycznych średnich, a największe ryzyka wskazywane przez ankietowanych to polityka celna USA oraz konkurencja z Azji.

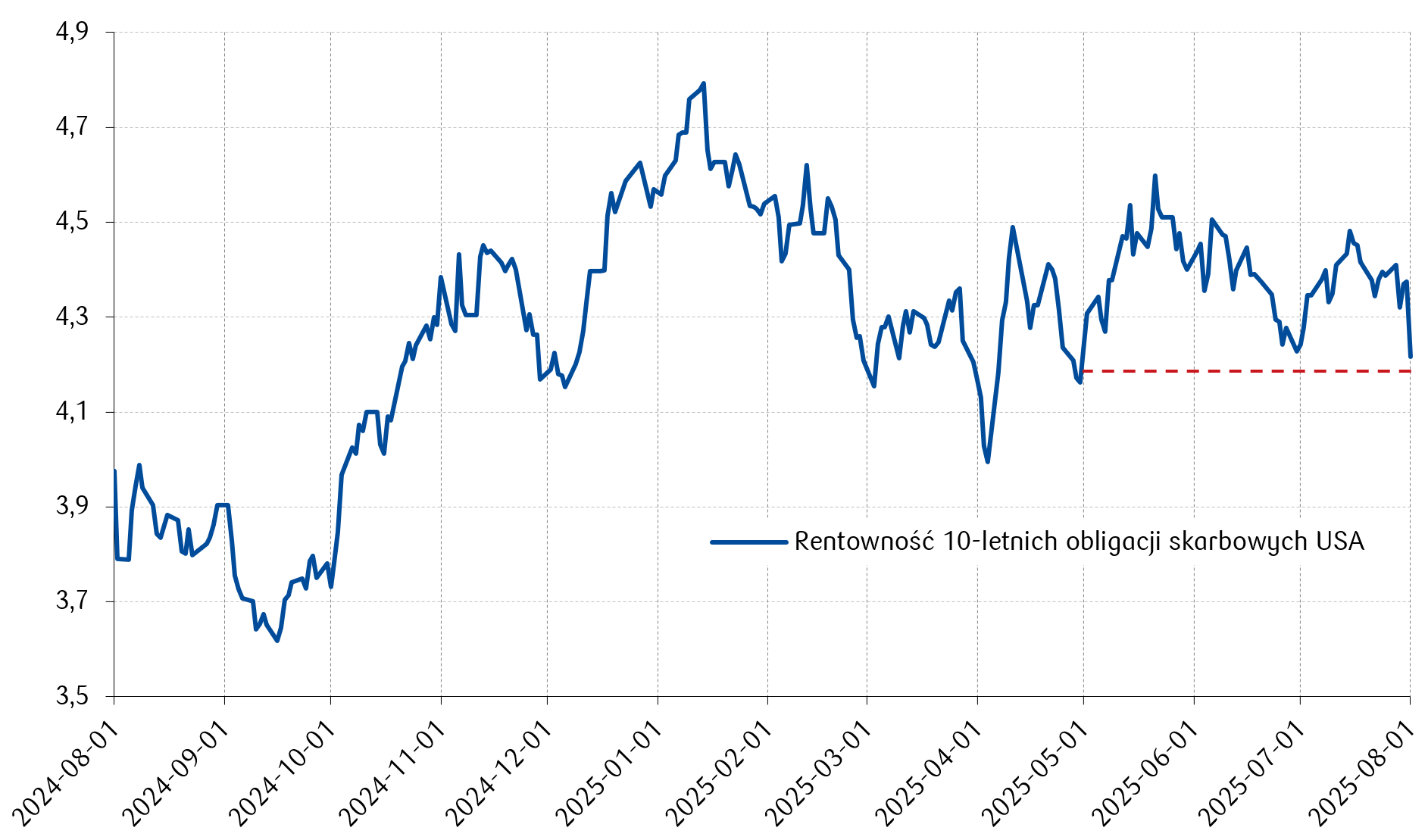

Wykres tygodnia

Od czasu tzw. Liberation Day, czyli ogłoszenia przez D. Trumpa nowych stawek ceł 2 kwietnia br., obligacje skarbowe USA znajdowały się pod presją. Rentowności papierów 10-letnich i 30-letnich wzrosły odpowiednio powyżej poziomów 4,5% i 5%. Piątkowe słabe dane z amerykańskiego rynku pracy były jednym z czynników, które przyczyniły się do mocnego spadku rentowności do poziomów z maja tego roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

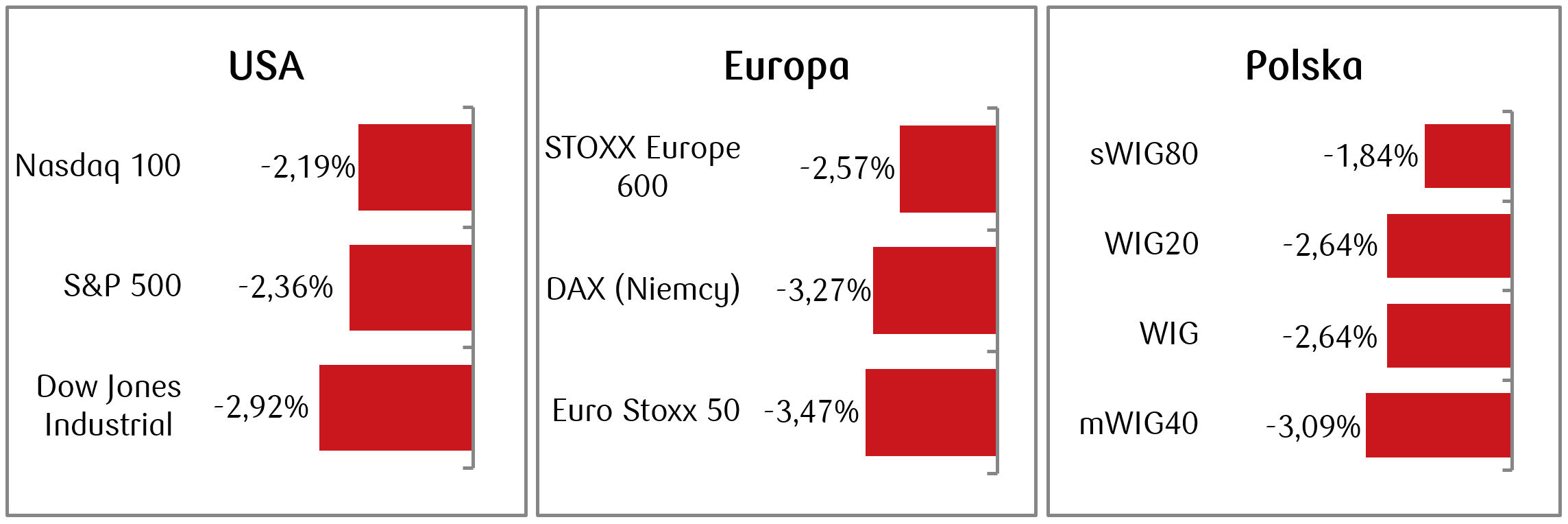

- W minionym tygodniu amerykańskie rynki akcji zanotowały znaczące spadki. Indeks Dow Jones stracił 2,92%, S&P 500 obniżył się o 2,36%, a Nasdaq 100 o 2,19%. Przyczyną wyraźnej korekty były formalne wprowadzenie przez administrację prezydenta Trumpa szerokich podwyżek ceł na towary z wielu krajów obowiązujących od 1 sierpnia oraz rozczarowujący raport z rynku pracy, który wykazał wyhamowanie zatrudnienia i wzrost stopy bezrobocia. Wśród największych spółek mocno przecenił się Amazon (spadek o 7,2% po tym jak spółka podała słabszą od oczekiwań prognozę zysku na kolejne okresy), a presja na cały rynek narastała z każdą negatywną informacją makroekonomiczną oraz doniesieniami o potencjalnej zmianie polityki Fed.

- Ogólnoeuropejski indeks STOXX Europe 600 spadł o 2,57%, notując największy tygodniowy spadek od początku kwietnia. Najmocniej spadały ceny walorów spółek eksportowych w wyniku ceł nałożonych przez administrację USA na szeroką grupę państw oraz sektor opieki zdrowotnej, zwłaszcza po znaczącej przecenie akcji Novo Nordisk (-32% w minionym tygodniu).

- Na polskim rynku akcji odbił się spadek globalnego sentymentu - główny indeks WIG20, podobnie jak szeroki WIG, spadł o 2,64%, a mWIG40 o ponad 3%. Do przeceny przyczyniły się nie tylko globalne nastroje po nowych cłach USA, lecz również wyniki kwartalne spółek. Najmocniej spadły walory Budimexu -13,4% w skali tygodnia, a jedyne dwie spółki spośród polskich blue chipów, które zakończyły tydzień na plusach to Pepco (+2,3%) i LPP (+0,5%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 01.08.2025 r.

Rynki obligacji

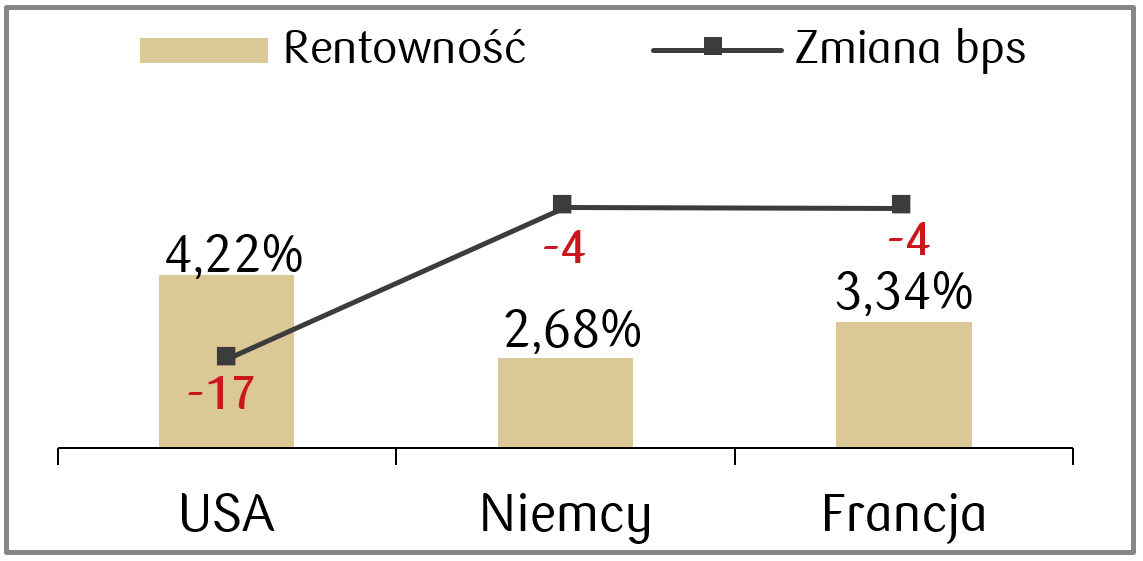

- Rentowność amerykańskich obligacji 10-letnich wyraźnie spadła z poziomów powyżej 4,40% do okolic 4,22%, osiągając najniższy poziom od trzech miesięcy. Głównym powodem spadku była publikacja znacząco słabszych danych z rynku pracy, które podważyły wcześniejsze założenia o sile amerykańskiej gospodarki oraz zwiększyły oczekiwania na obniżki stóp procentowych przez Fed.

- Rentowności europejskich obligacji 10-letnich lekko spadły — rentowność niemieckich bundów obniżyła się do 2,68%. Stabilizacja rentowności była efektem umiarkowanego apetytu na ryzyko obserwowanego na światowych rynkach m.in. wskutek sytuacji związanej z taryfami nałożonymi rzez USA na partnerów handlowych.

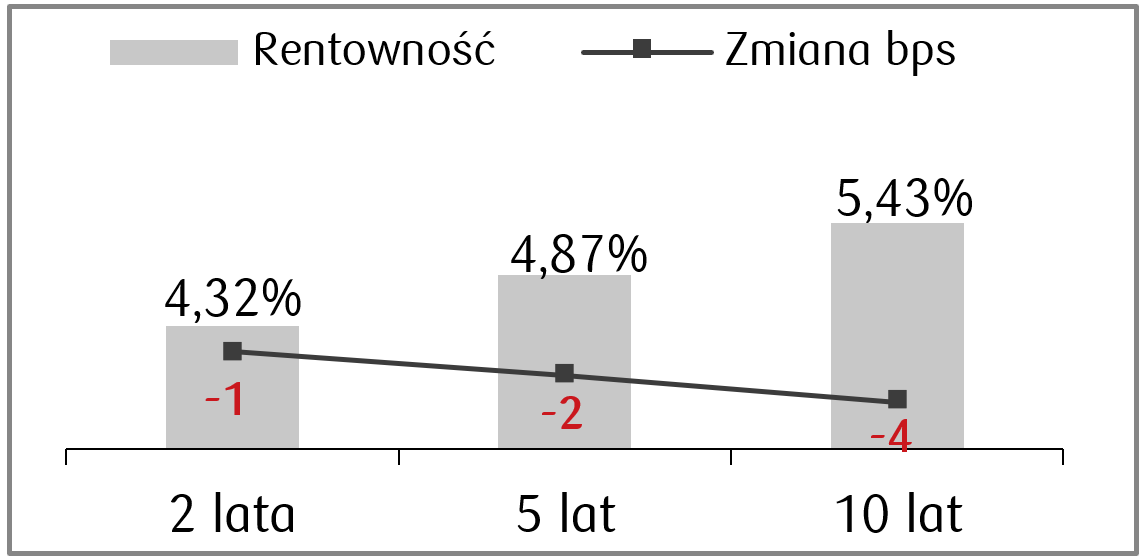

- Rentowność polskich obligacji 10-letnich lekko spadła, kończąc tydzień na poziomie 5,43%, czyli o około 4 pb. niżej niż w poprzednim tygodniu. Stawki kontraktów FRA („Forward Rate Agreement”) lekko spadły i wyceniają obniżki stopy referencyjnej NBP o 125 pb. w ciągu roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 01.08.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Zamówienia fabryczne | Poniedziałek | Czerwiec | -4,8% | 8,2% |

Wskaźnik ISM dla usług | Wtorek | Lipiec | 51,5 | 50,8 |

- Ten tydzień nie będzie obfitował w publikacje, a najważniejsze odczyty makroekonomiczne w USA obejmują wskaźnik zamówień fabrycznych w czerwcu. Konsensus zakłada ich spadek w porównaniu do kwietnia.

- Pojawi się także usługowy wskaźnik ISM, który zgodnie z oczekiwaniami rynku ma ulec poprawie w porównaniu do odczytu czerwcowego.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Sentix w strefie euro | Poniedziałek | Sierpień | 6,9 | 4,5 |

PPI m/m w strefie euro | Wtorek | Czerwiec | 0,9% | -0,6% |

Sprzedaż detaliczna w strefie euro r/r | Środa | Czerwiec | 2,6% | 1,8% |

Zamowienia fabryczne m/m w Niemczech | Środa | Czerwiec | 1,1% | -1,4% |

Produkcja przemysłowa w Niemczech r/r | Czwartek | Czerwiec | -1,0% | 1,0% |

- Najważniejsze publikacje nadchodzącego tygodnia w strefie euro to wskaźnik Sentix, PPIoraz sprzedaż detaliczna.

- Pojawią się także czerwcowe wskaźniki zamówień fabrycznych oraz produkcji przemysłowej w Niemczech.

Polska

Kalendarz makro w Polsce nie przewiduje ważniejszych publikacji w nadchodzącym tygodniu.

Zespół PKO TFI,

04.08.2025 r. 14:15